Mẫu Bảng phân chia doanh thu ghi nhận tại bên tham gia hợp đồng hợp tác kinh doanh dưới hình thức hoạt động kinh doanh đồng kiểm soát? Hướng dẫn cách ghi?

- Khi nào phải lập Bảng phân chia doanh thu ghi nhận tại bên tham gia hợp đồng hợp tác kinh doanh dưới hình thức hoạt động kinh doanh đồng kiểm soát?

- Mẫu Bảng phân chia doanh thu ghi nhận tại bên tham gia hợp đồng hợp tác kinh doanh dưới hình thức hoạt động kinh doanh đồng kiểm soát? Hướng dẫn cách ghi?

- Nguyên tắc kế toán đối với BCC dưới hình thức hoạt động kinh doanh đồng kiểm soát như thế nào?

Khi nào phải lập Bảng phân chia doanh thu ghi nhận tại bên tham gia hợp đồng hợp tác kinh doanh dưới hình thức hoạt động kinh doanh đồng kiểm soát?

Căn cứ tại tiểu mục 1.1 Mục 1 Phần VI Thông tư 161/2007/TT-BTC về Hướng dẫn thực hiện Chuẩn mực kế toán số 08 "Thông tin tài chính về những khoản vốn góp liên doanh":

Theo đó, Bảng phân chia doanh thu ghi nhận tại bên tham gia hợp đồng hợp tác kinh doanh dưới hình thức hoạt động kinh doanh đồng kiểm soát được lập:

Trong trường hợp hợp đồng liên doanh quy định chia doanh thu, theo từng lần bán hàng bên liên doanh được giao trách nhiệm bán hộ sản phẩm cho các bên khác phải phát hành hóa đơn cho toàn bộ sản phẩm bán ra của hợp đồng.

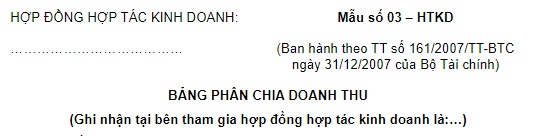

Định kỳ, theo thỏa thuận, bên bán hàng phải lập Bảng phân chia doanh thu (Mẫu số 03-HTKD) và được các bên xác nhận, giao cho mỗi bên giữ một bản chính.

Khi nhận được Bảng phân chia doanh thu, các bên liên doanh không bán sản phẩm phải lập hóa đơn bán hàng đối với số doanh thu được hưởng từ hợp đồng giao cho bên bán sản phẩm 1 bản. Các hóa đơn này là căn cứ để các bên liên doanh kế toán doanh thu bán hàng từ hợp đồng.

Khi nào phải lập Bảng phân chia doanh thu ghi nhận tại bên tham gia hợp đồng hợp tác kinh doanh dưới hình thức hoạt động kinh doanh đồng kiểm soát? (Hình từ Internet)

Mẫu Bảng phân chia doanh thu ghi nhận tại bên tham gia hợp đồng hợp tác kinh doanh dưới hình thức hoạt động kinh doanh đồng kiểm soát? Hướng dẫn cách ghi?

Mẫu Bảng phân chia doanh thu ghi nhận tại bên tham gia hợp đồng hợp tác kinh doanh dưới hình thức hoạt động kinh doanh đồng kiểm soát là Mẫu số 03-HTKD ban hành kèm theo Thông tư 161/2007/TT-BTC.

Tải về Bảng phân chia doanh thu ghi nhận tại bên tham gia hợp đồng hợp tác kinh doanh dưới hình thức hoạt động kinh doanh đồng kiểm soát.

Hướng dẫn cách ghi một số nội dung trong Bảng phân chia doanh thu ghi nhận tại bên tham gia hợp đồng hợp tác kinh doanh dưới hình thức hoạt động kinh doanh đồng kiểm soát:

Cột B: Ghi số hiệu của chứng từ;

Cột C: Ngày, tháng, năm của chứng từ;

Cột D; Ghi diễn giải nội dung của nghiệp vụ;

Cột 1,2: Ghi số tiền Thuế GTGT và tổng số tiền doanh thu chung của Hợp đồng;

Cột 3,4: Ghi số tiền thuế GTGT và doanh thu phân chia cho đối tác A;

Cột 5,6: Ghi số tiền thuế GTGT và doanh thu phân chia cho đối tác B.

Nguyên tắc kế toán đối với BCC dưới hình thức hoạt động kinh doanh đồng kiểm soát như thế nào?

Nguyên tắc kế toán đối với BCC dưới hình thức hoạt động kinh doanh đồng kiểm soát được quy định tại điểm 1.5 khoản 1 Điều 44 Thông tư 200/2014/TT-BTC, cụ thể như sau:

(1) Hợp đồng hợp tác kinh doanh dưới hình thức hoạt động kinh doanh đồng kiểm soát là hoạt động liên doanh không thành lập một cơ sở kinh doanh mới.

Các bên liên doanh có nghĩa vụ và được hưởng quyền lợi theo thỏa thuận trong hợp đồng.

Hoạt động của hợp đồng liên doanh được các bên góp vốn thực hiện cùng với các hoạt động kinh doanh thông thường khác của từng bên.

(2) Hợp đồng hợp tác kinh doanh quy định các khoản chi phí phát sinh riêng cho hoạt động kinh doanh đồng kiểm soát do mỗi bên liên doanh bỏ ra thì bên đó phải gánh chịu. Đối với các khoản chi phí chung (nếu có) thì căn cứ vào các thỏa thuận trong hợp đồng để phân chia cho các bên góp vốn.

(3) Các bên tham gia liên doanh phải mở sổ kế toán để ghi chép và phản ánh trong Báo cáo tài chính của mình các nội dung sau đây:

- Tài sản góp vốn liên doanh và chịu sự kiểm soát của bên góp vốn liên doanh;

- Các khoản nợ phải trả phải gánh chịu;

- Doanh thu được chia từ việc bán hàng hoặc cung cấp dịch vụ của liên doanh;

- Chi phí phải gánh chịu.

(4) Khi bên liên doanh có phát sinh chi phí chung phải mở sổ kế toán để ghi chép, tập hợp toàn bộ các chi phí chung đó. Định kỳ căn cứ vào các thỏa thuận trong hợp đồng liên doanh về việc phân bổ các chi phí chung, kế toán lập Bảng phân bổ chi phí chung, được các bên liên doanh xác nhận, giao cho mỗi bên giữ một bản (bản chính). Bảng phân bổ chi phí chung kèm theo các chứng từ gốc hợp pháp là căn cứ để mỗi bên liên doanh kế toán chi phí chung được phân bổ từ hợp đồng.

(5) Trường hợp hợp đồng liên doanh quy định chia sản phẩm, định kỳ theo thỏa thuận trong hợp đồng liên doanh, các bên liên doanh phải lập Bảng phân chia sản phẩm cho các bên góp vốn và được các bên xác nhận số lượng, quy cách sản phẩm được chia từ hợp đồng, giao cho mỗi bên giữ một bản (bản chính).

Mỗi khi thực giao sản phẩm, các bên liên doanh phải lập Phiếu giao nhận sản phẩm (hoặc phiếu xuất kho) làm 2 bản, giao cho mỗi bên giữ một bản. Phiếu giao nhận sản phẩm là căn cứ để các bên liên doanh ghi sổ kế toán, theo dõi và là căn cứ thanh lý hợp đồng.

(6) Trường hợp BCC phát sinh các chi phí, doanh thu chung mà các bên tham gia hợp đồng phải gánh chịu hoặc được hưởng thì các bên tham gia liên doanh phải thực hiện các quy định về kế toán như đối với trường hợp hoạt động kinh doanh đồng kiểm soát.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Ủy ban nhân dân tỉnh quản lý các quốc lộ được phân cấp như thế nào? Quốc lộ nào được phân cấp để Ủy ban nhân dân tỉnh quản lý?

- Lời chúc tặng bạn trong lớp ngày Boy Day vui nhộn? Lời chúc Ngày 6 4 tặng học sinh ngắn? Quyền của học sinh là gì?

- Chức năng của cơ quan thanh tra Công an nhân dân là gì? 02 nguyên tắc hoạt động thanh tra Công an nhân dân?

- Mẫu văn bản đề nghị cấp Giấy phép sát hạch mới nhất theo Nghị định 160? Giấy phép sát hạch do cơ quan nào cấp?

- Nghị quyết sáp nhập xã tỉnh Nghệ An? Kết quả sắp xếp đơn vị hành chính cấp huyện, cấp xã tỉnh Nghệ An giai đoạn 23 25 theo Nghị quyết 1243?