Mẫu Bảng phân bổ chi phí chung phát sinh tại bên tham gia hợp đồng hợp tác kinh doanh? Hướng dẫn cách ghi một số nội dung trong bảng?

- Bảng phân bổ chi phí chung phát sinh tại bên tham gia hợp đồng hợp tác kinh doanh được sử dụng trong trường hợp nào?

- Mẫu Bảng phân bổ chi phí chung phát sinh tại bên tham gia hợp đồng hợp tác kinh doanh? Hướng dẫn cách ghi một số nội dung trong bảng?

- Nguyên tắc kế toán đối với hợp đồng hợp tác kinh doanh dưới hình thức hoạt động kinh doanh đồng kiểm soát như thế nào?

Bảng phân bổ chi phí chung phát sinh tại bên tham gia hợp đồng hợp tác kinh doanh được sử dụng trong trường hợp nào?

Căn cứ tại tiểu mục 1.1 Mục 1 Phần VI Thông tư 161/2007/TT-BTC về Hướng dẫn thực hiện Chuẩn mực kế toán số 08 "Thông tin tài chính về những khoản vốn góp liên doanh":

Hướng dẫn kế toán hoạt động liên doanh dưới hình thức hợp đồng hợp tác kinh doanh như sau:

Theo đó, bảng phân bổ chi phí chung phát sinh tại bên tham gia hợp đồng hợp tác kinh doanh được sử dụng trong trường hợp liên doanh dưới hình thức hoạt động kinh doanh đồng kiểm soát:

Khi bên liên doanh có phát sinh chi phí chung phải mở sổ kế toán để ghi chép, tập hợp toàn bộ các chi phí chung đó.

Định kỳ căn cứ vào các thỏa thuận trong hợp đồng liên doanh về việc phân bổ các chi phí chung, kế toán lập Bảng phân bổ chi phí chung (Mẫu số 01-HTKD), được các bên liên doanh xác nhận, giao cho mỗi bên giữ một bản (bản chính).

Lưu ý: Bảng phân bổ chi phí chung kèm theo các chứng từ gốc hợp pháp là căn cứ để mỗi bên liên doanh kế toán chi phí chung được phân bổ từ hợp đồng.

Bảng phân bổ chi phí chung phát sinh tại bên tham gia hợp đồng hợp tác kinh doanh được sử dụng trong trường hợp nào? (Hình từ Internet)

Mẫu Bảng phân bổ chi phí chung phát sinh tại bên tham gia hợp đồng hợp tác kinh doanh? Hướng dẫn cách ghi một số nội dung trong bảng?

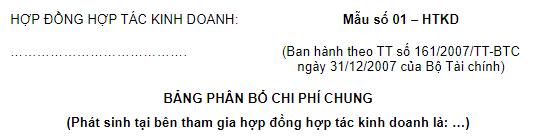

Mẫu Bảng phân bổ chi phí chung phát sinh tại bên tham gia hợp đồng hợp tác kinh doanh?

Mẫu Bảng phân bổ chi phí chung phát sinh tại bên tham gia hợp đồng hợp tác kinh doanh là Mẫu số 01-HTKD ban hành kèm theo Thông tư 161/2007/TT-BTC.

Tải về Mẫu Bảng phân bổ chi phí chung phát sinh tại bên tham gia hợp đồng hợp tác kinh doanh.

Hướng dẫn cách ghi một số nội dung trong Bảng phân bổ chi phí chung phát sinh tại bên tham gia hợp đồng hợp tác kinh doanh?

Cột B: Ghi số hiệu của chứng từ;

Cột C: Ngày, tháng, năm của chứng từ;

Cột D: Ghi nội dung của chứng từ;

Cột 1,2: Ghi số Thuế GTGT và tổng chi phí chung của Hợp đồng;

Cột 3,4: Ghi số Thuế GTGT và chi phí phân bổ cho đối tác A;

Cột 5,6: Ghi số Thuế GTGT và chi phí phân bổ cho đối tác B;

…..

Nguyên tắc kế toán đối với hợp đồng hợp tác kinh doanh dưới hình thức hoạt động kinh doanh đồng kiểm soát như thế nào?

Căn cứ tại điểm 1.5 khoản 1 Điều 44 Thông tư 200/2014/TT-BTC về kế toán giao dịch hợp đồng hợp tác kinh doanh:

Theo đó, nguyên tắc kế toán đối với hợp đồng hợp tác kinh doanh dưới hình thức hoạt động kinh doanh đồng kiểm soát cụ thể như sau:

(1) Hợp đồng hợp tác kinh doanh dưới hình thức hoạt động kinh doanh đồng kiểm soát là hoạt động liên doanh không thành lập một cơ sở kinh doanh mới.

Các bên liên doanh có nghĩa vụ và được hưởng quyền lợi theo thỏa thuận trong hợp đồng.

Hoạt động của hợp đồng liên doanh được các bên góp vốn thực hiện cùng với các hoạt động kinh doanh thông thường khác của từng bên.

(2) Hợp đồng hợp tác kinh doanh quy định các khoản chi phí phát sinh riêng cho hoạt động kinh doanh đồng kiểm soát do mỗi bên liên doanh bỏ ra thì bên đó phải gánh chịu. Đối với các khoản chi phí chung (nếu có) thì căn cứ vào các thỏa thuận trong hợp đồng để phân chia cho các bên góp vốn.

(3) Các bên tham gia liên doanh phải mở sổ kế toán để ghi chép và phản ánh trong Báo cáo tài chính của mình các nội dung sau đây:

- Tài sản góp vốn liên doanh và chịu sự kiểm soát của bên góp vốn liên doanh;

- Các khoản nợ phải trả phải gánh chịu;

- Doanh thu được chia từ việc bán hàng hoặc cung cấp dịch vụ của liên doanh;

- Chi phí phải gánh chịu.

(4) Khi bên liên doanh có phát sinh chi phí chung phải mở sổ kế toán để ghi chép, tập hợp toàn bộ các chi phí chung đó. Định kỳ căn cứ vào các thỏa thuận trong hợp đồng liên doanh về việc phân bổ các chi phí chung, kế toán lập Bảng phân bổ chi phí chung, được các bên liên doanh xác nhận, giao cho mỗi bên giữ một bản (bản chính). Bảng phân bổ chi phí chung kèm theo các chứng từ gốc hợp pháp là căn cứ để mỗi bên liên doanh kế toán chi phí chung được phân bổ từ hợp đồng.

(5) Trường hợp hợp đồng liên doanh quy định chia sản phẩm, định kỳ theo thỏa thuận trong hợp đồng liên doanh, các bên liên doanh phải lập Bảng phân chia sản phẩm cho các bên góp vốn và được các bên xác nhận số lượng, quy cách sản phẩm được chia từ hợp đồng, giao cho mỗi bên giữ một bản (bản chính). Mỗi khi thực giao sản phẩm, các bên liên doanh phải lập Phiếu giao nhận sản phẩm (hoặc phiếu xuất kho) làm 2 bản, giao cho mỗi bên giữ một bản. Phiếu giao nhận sản phẩm là căn cứ để các bên liên doanh ghi sổ kế toán, theo dõi và là căn cứ thanh lý hợp đồng.

(6) Trường hợp BCC phát sinh các chi phí, doanh thu chung mà các bên tham gia hợp đồng phải gánh chịu hoặc được hưởng thì các bên tham gia liên doanh phải thực hiện các quy định về kế toán như đối với trường hợp hoạt động kinh doanh đồng kiểm soát.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Bí thư Đảng ủy cấp xã là ai? Độ tuổi khi tham gia giữ chức vụ Bí thư Đảng ủy cấp xã lần đầu là bao nhiêu?

- Thủ tục luân chuyển công chức lãnh đạo, quản lý phạm vi chức năng quản lý thuộc Bộ Nội vụ năm 2025?

- Xe ô tô lắp thêm đèn siêu sáng có vi phạm pháp luật không? Sử dụng đèn khi tham gia giao thông được theo quy định pháp luật ra sao?

- Viết đoạn văn ngắn khoảng 5 7 câu với chủ đề sách là để đọc không phải để trưng bày? Trình bày suy nghĩ về vấn đề sách là để đọc chứ không phải để trưng bày?

- Lời chúc tháng 4 hay, ý nghĩa? Tổng hợp lời chúc tháng 4 cho tất cả mọi người? Tháng 4 được làm thêm tối đa bao nhiêu giờ?