Để định giá quyền sử dụng rừng, xác định chi phí bình quân và doanh thu bình quân trước thời điểm định giá như thế nào?

Doanh thu bình quân để định giá quyền sử dụng rừng gồm những doanh thu nào?

Căn cứ theo khoản 1 Điều 5 Thông tư 32/2018/TT-BNNPTNT quy định về định giá quyền sử dụng rừng như sau:

Định giá quyền sử dụng rừng

Giá quyền sử dụng rừng được xác định dựa trên thu nhập từ rừng trong thời gian quản lý và sử dụng rừng, bao gồm thu nhập từ khai thác lâm sản, dịch vụ môi trường rừng và các lợi ích khác, xác định như sau:

1. Xác định doanh thu bình quân từ khu rừng định giá trong 03 năm liền kề trước thời điểm định giá, bao gồm:

a) Doanh thu từ lâm sản (gỗ, lâm sản ngoài gỗ);

b) Doanh thu từ dịch vụ môi trường rừng;

c) Doanh thu từ hoạt động nghiên cứu khoa học, giảng dạy, thực tập;

d) Doanh thu từ hoạt động du lịch sinh thái, nghỉ dưỡng, giải trí;

đ) Các nguồn thu hợp pháp khác.

...

Như vậy, giá quyền sử dụng rừng được xác định dựa trên thu nhập từ rừng trong thời gian quản lý và sử dụng rừng, bao gồm thu nhập từ khai thác lâm sản, dịch vụ môi trường rừng và các lợi ích khác.

Xác định doanh thu bình quân từ khu rừng định giá trong 03 năm liền kề trước thời điểm định giá gồm:

- Doanh thu từ lâm sản (gỗ, lâm sản ngoài gỗ);

- Doanh thu từ dịch vụ môi trường rừng;

- Doanh thu từ hoạt động nghiên cứu khoa học, giảng dạy, thực tập;

- Doanh thu từ hoạt động du lịch sinh thái, nghỉ dưỡng, giải trí;

- Các nguồn thu hợp pháp khác.

Định giá quyền sử dụng rừng (Hình từ Internet)

Để định giá quyền sử dụng rừng, xác định chi phí bình quân trước thời điểm định giá như thế nào?

Theo khoản 2 Điều 5 Thông tư 32/2018/TT-BNNPTNT quy định về định giá quyền sử dụng rừng như sau:

Định giá quyền sử dụng rừng

...

2. Xác định chi phí bình quân trong 03 năm liền kề trước thời điểm định giá, bao gồm:

a) Chi phí khai thác chính, khai thác tận thu, tận dụng và các chi phí khác liên quan tới khai thác;

b) Chi phí đối với hoạt động nghiên cứu khoa học, giảng dạy, thực tập;

c) Chi phí đối với hoạt động du lịch sinh thái, nghỉ dưỡng, giải trí;

d) Chi phí trồng, khoanh nuôi xúc tiến tái sinh, bảo vệ rừng và duy tu bảo dưỡng công trình phục vụ trực tiếp cho hoạt động kinh doanh du lịch sinh thái, nghỉ dưỡng, giải trí;

đ) Chi dịch vụ môi trường rừng;

e) Thuế, phí và các chi phí hợp lý khác;

Các chi phí trên được tính theo quy định của Nhà nước; nhân công theo định mức hoặc theo thực tế đã bỏ ra; giá nhân công tính tại thời điểm định giá; các chi phí không có quy định của Nhà nước tính theo giá thực tế tại thị trường địa phương tương ứng với khoảng thời gian trên (theo từng năm).

3. Xác định thời gian quản lý và sử dụng rừng: số năm còn lại được quản lý và sử dụng rừng được xác định trên cơ sở hồ sơ giao rừng, cho thuê rừng.

...

Theo đó, để định giá quyền sử dụng rừng, xác định chi phí bình quân trong 03 năm liền kề trước thời điểm định giá, bao gồm:

- Chi phí khai thác chính, khai thác tận thu, tận dụng và các chi phí khác liên quan tới khai thác;

- Chi phí đối với hoạt động nghiên cứu khoa học, giảng dạy, thực tập;

- Chi phí đối với hoạt động du lịch sinh thái, nghỉ dưỡng, giải trí;

- Chi phí trồng, khoanh nuôi xúc tiến tái sinh, bảo vệ rừng và duy tu bảo dưỡng công trình phục vụ trực tiếp cho hoạt động kinh doanh du lịch sinh thái, nghỉ dưỡng, giải trí;

- Chi dịch vụ môi trường rừng;

- Thuế, phí và các chi phí hợp lý khác;

Các chi phí trên được tính theo quy định của Nhà nước; nhân công theo định mức hoặc theo thực tế đã bỏ ra; giá nhân công tính tại thời điểm định giá; các chi phí không có quy định của Nhà nước tính theo giá thực tế tại thị trường địa phương tương ứng với khoảng thời gian trên (theo từng năm).

Xác định thời gian quản lý và sử dụng rừng như sau: số năm còn lại được quản lý và sử dụng rừng được xác định trên cơ sở hồ sơ giao rừng, cho thuê rừng.

Tính giá quyền sử dụng rừng theo công thức như thế nào?

Theo khoản 4 Điều 5 Thông tư 32/2018/TT-BNNPTNT quy định như sau:

Định giá quyền sử dụng rừng

...

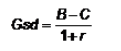

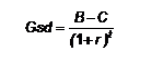

4. Tính giá quyền sử dụng rừng (đồng/ha)

a) Trường hợp tính cho 1 năm theo công thức sau:

b) Trường hợp tính cho thời gian trên 1 năm theo công thức sau:

Trong đó:

B là tổng doanh thu bình quân của khu rừng cần định giá (đồng/ha) từ lâm sản (gỗ, lâm sản ngoài gỗ), dịch vụ môi trường rừng, nghiên cứu khoa học, giảng dạy, thực tập, kinh doanh dịch vụ du lịch sinh thái, nghỉ dưỡng, giải trí và các nguồn thu khác tính trong 03 năm liền kề trước thời điểm định giá;

C là tổng chi phí bình quân (đồng/ha) tính trong 03 năm liền kề trước thời điểm định giá;

t là thời gian quản lý và sử dụng rừng còn lại tính bằng năm (t chạy từ 1 đến n);

r là tỷ lệ chiết khấu được tính theo tỷ lệ phần trăm (%) nhằm xác định giá trị hiện tại của dòng tiền. Tỷ lệ chiết khấu áp dụng là tỷ lệ lãi suất tiền gửi trung bình, được tính như sau:

- Xác định tỷ lệ lãi suất tiền gửi kỳ hạn một năm cao nhất trong 03 năm liền kề trước thời điểm định giá của ngân hàng thương mại trên địa bàn;

- Xác định tỷ lệ lãi suất tiền gửi kỳ hạn một năm thấp nhất trong 03 năm liền kề trước thời điểm định giá của ngân hàng thương mại trên địa bàn;

- Tính tỷ lệ lãi suất trung bình tiền gửi kỳ hạn 01 năm.

c) Trường hợp không xác định chính xác được thu nhập và chi phí làm cơ sở định giá rừng, áp dụng mức thu nhập và chi phí đối với khu rừng khác ở địa bàn lân cận có đặc điểm, điều kiện tương đương và có sự điều chỉnh (nếu cần) tùy theo điều kiện địa hình và các đặc điểm riêng biệt của khu rừng cần định giá.

d) Ví dụ cách tính giá quyền sử dụng rừng tại Phụ lục II kèm theo Thông tư này.

Như vậy, tính giá quyền sử dụng rừng (đồng/ha) trong trường hợp tính cho 1 năm và trường hợp tính cho thời gian trên 1 năm theo công thức được quy định trên.

Trường hợp không xác định chính xác được thu nhập và chi phí làm cơ sở định giá rừng, áp dụng mức thu nhập và chi phí đối với khu rừng khác ở địa bàn lân cận có đặc điểm, điều kiện tương đương và có sự điều chỉnh (nếu cần) tùy theo điều kiện địa hình và các đặc điểm riêng biệt của khu rừng cần định giá.

Xem thêm Ví dụ cách tính giá quyền sử dụng rừng tại Phụ lục II kèm theo Thông tư 32/2018/TT-BNNPTNT.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Hệ thống chỉ tiêu về điều kiện lao động và cách tính điểm theo Thông tư 03? Quy trình thực hiện phương pháp đánh giá tính điểm?

- Báo cáo kế hoạch đầu tư công trung hạn cấp bù lãi suất tín dụng ưu đãi của các ngân hàng chính sách có nội dung như thế nào?

- Quy chế chứng thực mẫu gồm có những nội dung nào? Công bố trên trang thông tin điện tử quy chế chứng thực là trách nhiệm của ai?

- Hội đồng Y khoa Quốc gia là gì? Cơ cấu tổ chức của Hội đồng Y khoa Quốc gia? Mối quan hệ công tác của hội đồng?

- Cơ sở sản xuất bia và đồ uống không cồn: Mẫu báo cáo tình hình thực hiện định mức sử dụng năng lượng hằng năm?