Mẫu Báo cáo P&L mới nhất? Báo cáo lãi lỗ P&L là gì? Tải về Mẫu Báo cáo P&L? P&L là viết tắt của từ gì?

Báo cáo lãi lỗ P&L là gì? P&L là viết tắt của từ gì?

Báo cáo P&L (viết tắt của từ Profit and Loss Report) hay còn được gọi là Báo cáo lãi lỗ, báo cáo kết quả kinh doanh hoặc báo cáo thu nhập là một trong những báo cáo kế toán cơ bản trong doanh nghiệp, thể hiện tổng hợp các khoản thu nhập và chi phí của công ty trong một khoảng thời gian nhất định, thường là một quý hoặc một năm.

Mục đích chính của báo cáo này là cung cấp cái nhìn rõ ràng về hiệu quả hoạt động kinh doanh, giúp các nhà quản lý và các bên liên quan đánh giá được tình hình tài chính của doanh nghiệp.

* Vai trò quan trọng của Báo cáo lãi lỗ P&L:

- Đánh giá hiệu quả kinh doanh: Báo cáo giúp đánh giá tổng quan về khả năng sinh lời của doanh nghiệp bằng cách trình bày chi tiết doanh thu, chi phí, thu nhập khác, chi phí khác và lợi nhuận trong một khoảng thời gian nhất định. Điều này giúp xác định được công ty có đang hoạt động hiệu quả, sinh lời hay không?

- Quyết định chiến lược: Thông qua việc phân tích báo cáo lãi lỗ, các nhà quản lý có thể đưa ra các quyết định về việc mở rộng kinh doanh, đầu tư vào các dự án mới, hoặc cắt giảm chi phí. Báo cáo cũng giúp nhận diện các sản phẩm hoặc dịch vụ mang lại lợi nhuận cao nhất và những khu vực cần được cải thiện.

- Tham chiếu cho các bên liên quan: Ngoài những nhà quản trị của doanh nghiệp, báo cáo lãi lỗ còn là cơ sở quan trọng cho các nhà đầu tư, chủ nợ, và các bên liên quan khác đánh giá tình hình tài chính của công ty và đưa ra quyết định liên quan đến việc đầu tư hoặc cho vay vốn.

Thông tin trên chỉ mang tính chất tham khảo

Báo cáo lãi lỗ P&L là gì? P&L là viết tắt của từ gì? (Hình từ Internet)

Mẫu Báo cáo lãi lỗ P&L mới nhất? Tải về Mẫu Báo cáo P&L?

Như đã phân tích ở trên thì Báo cáo P&L chính là Báo cáo kết quả hoạt động kinh doanh của doanh nghiệp. Cụ thể Mẫu Báo cáo P&L được hướng dẫn chi tiết tại Thông tư 200/2014/TT-BTC hướng dẫn Chế độ kế toán Doanh nghiệp và Thông tư 133/2016/TT-BTC hướng dẫn Chế độ kế toán doanh nghiệp nhỏ và vừa.

Về cơ bản biểu mẫu theo 2 thông tư này là giống nhau ở các chỉ tiêu quan trọng. Ngoài ra, theo Thông tư 200/2014/TT-BTC thêm 2 chỉ tiêu là: Lãi cơ bản trên cổ phiếu và Lãi suy giảm trên cổ phiếu.

* Tải về Mẫu Báo cáo P&L mới nhất tại đây:

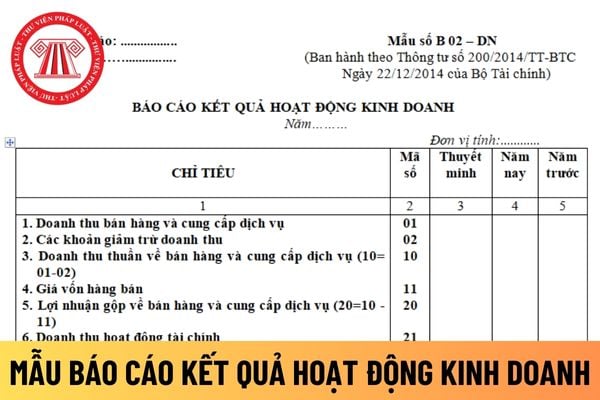

TẢI VỀ Mẫu Báo cáo P&L (Mẫu số B 02 - DN) theo Thông tư 200/2014/TT-BTC;

TẢI VỀ Mẫu Báo cáo P&L (Mẫu số B02 - DNN) theo Thông tư 133/2016/TT-BTC (áp dụng cho doanh nghiệp nhỏ và vừa đáp ứng giả định hoạt động liên tục; doanh nghiệp nhỏ và vừa không đáp ứng giả định hoạt động liên tục);

TẢI VỀ Mẫu Báo cáo P&L (Mẫu số B02 - DNSN) theo Thông tư 133/2016/TT-BTC (áp dụng cho doanh nghiệp siêu nhỏ).

Nội dung và kết cấu Báo cáo kết quả hoạt động kinh doanh của doanh nghiệp?

(1) Nội dung và kết cấu Báo cáo kết quả hoạt động kinh doanh theo theo Thông tư 200/2014/TT-BTC được quy định cụ thể tại khoản 1 Điều 113 Thông tư 200/2014/TT-BTC như sau:

- Báo cáo kết quả hoạt động kinh doanh phản ánh tình hình và kết quả hoạt động kinh doanh của doanh nghiệp, bao gồm kết quả từ hoạt động kinh doanh chính và kết quả từ các hoạt động tài chính và hoạt động khác của doanh nghiệp.

Khi lập Báo cáo kết quả hoạt động kinh doanh tổng hợp giữa doanh nghiệp và đơn vị cấp dưới không có tư cách pháp nhân hạch toán phụ thuộc, doanh nghiệp phải loại trừ toàn bộ các khoản doanh thu, thu nhập, chi phí phát sinh từ các giao dịch nội bộ.

- Báo cáo kết quả hoạt động kinh doanh gồm có 5 cột:

+ Cột số 1: Các chỉ tiêu báo cáo;

+ Cột số 2: Mã số của các chỉ tiêu tương ứng;

+ Cột số 3: Số hiệu tương ứng với các chỉ tiêu của báo cáo này được thể hiện chỉ tiêu trên Bản thuyết minh Báo cáo tài chính;

+ Cột số 4: Tổng số phát sinh trong kỳ báo cáo năm;

+ Cột số 5: Số liệu của năm trước (để so sánh).

(2) Nội dung và kết cấu Báo cáo kết quả hoạt động kinh doanh của doanh nghiệp nhỏ và vừa theo Thông tư 133/2016/TT-BTC được quy định tại điểm 2.3 khoản 2 Điều 81 Thông tư 133/2016/TT-BTC, cụ thể như sau:

- Báo cáo kết quả hoạt động kinh doanh phản ánh tình hình và kết quả hoạt động kinh doanh của doanh nghiệp, bao gồm kết quả từ hoạt động kinh doanh chính và kết quả từ các hoạt động tài chính và hoạt động khác của doanh nghiệp.

- Báo cáo kết quả hoạt động kinh doanh gồm có 5 cột:

+ Cột số 1: Các chỉ tiêu báo cáo;

+ Cột số 2: Mã số của các chỉ tiêu tương ứng;

+ Cột số 3: Số hiệu tương ứng với các chỉ tiêu của báo cáo này được thể hiện chỉ tiêu trên Bản thuyết minh Báo cáo tài chính;

+ Cột số 4: Tổng số phát sinh trong kỳ báo cáo năm;

+ Cột số 5: Số liệu của năm trước (để so sánh).

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- 4 nội dung về phương án sáp nhập đơn vị hành chính được thông qua tại Nghị quyết 60 NQ TW như thế nào?

- Điểm ưu tiên trong kỳ thi tốt nghiệp THPT có được cộng dồn không theo Thông tư 24? Cộng 0,25 điểm ưu tiên cho đối tượng nào?

- Hồ sơ đề nghị xác lập quyền sở hữu toàn dân về tài sản là hàng hóa tồn đọng thuộc địa bàn hoạt động hải quan gồm những gì?

- Cách tính điểm trung bình môn học kỳ 2 2025 chi tiết theo Thông tư 22? Hướng dẫn cách tính điểm trung bình học kỳ 2 2025?

- Giá dịch vụ phụ trợ hệ thống điện là gì? Nội dung chính của hợp đồng cung cấp dịch vụ phụ trợ hệ thống điện bao gồm những gì?