Mẫu Báo cáo kết quả hoạt động kinh doanh của doanh nghiệp nhỏ và vừa bao gồm các mẫu nào theo quy định?

Mẫu Báo cáo kết quả hoạt động kinh doanh của doanh nghiệp nhỏ và vừa bao gồm các mẫu nào?

Căn cứ theo Điều 71 Thông tư 133/2016/TT-BTC quy định như sau:

Hệ thống báo cáo tài chính

1. Hệ thống báo cáo tài chính năm áp dụng cho các doanh nghiệp nhỏ và vừa đáp ứng giả định hoạt động liên tục bao gồm:

a) Báo cáo bắt buộc:

- Báo cáo tình hình tài chính

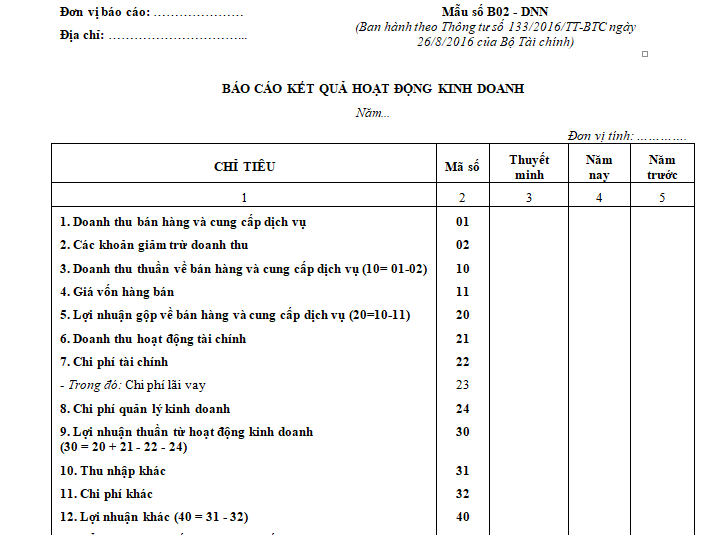

Mẫu số B01a - DNN

- Báo cáo kết quả hoạt động kinh doanh

Mẫu số B02 - DNN

...

2. Hệ thống báo cáo tài chính năm áp dụng cho các doanh nghiệp nhỏ và vừa không đáp ứng giả định hoạt động liên tục bao gồm:

a) Báo cáo bắt buộc:

- Báo cáo tình hình tài chính

Mẫu số B01 - DNNKLT

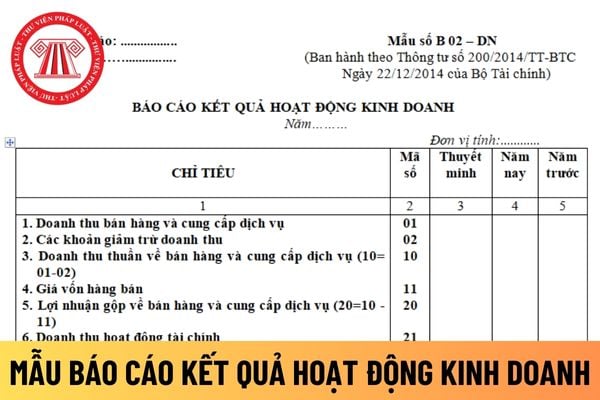

- Báo cáo kết quả hoạt động kinh doanh

Mẫu số B02 - DNN

...

Như vậy, Mẫu Báo cáo kết quả hoạt động kinh doanh của doanh nghiệp nhỏ và vừa bao gồm:

(1) Mẫu báo cáo kết quả hoạt động kinh doanh đối với doanh nghiệp nhỏ và vừa đáp ứng giả định hoạt động liên tục theo mẫu số B02 - DNN ban hành kèm theo Thông tư 133/2016/TT-BTC.

(2) Mẫu báo cáo kết quả hoạt động kinh doanh đối với doanh nghiệp nhỏ và vừa không đáp ứng giả định hoạt động liên tục mẫu số B02 - DNN ban hành kèm theo Thông tư 133/2016/TT-BTC.

Tải về Mẫu Báo cáo kết quả hoạt động kinh doanh của doanh nghiệp nhỏ và vừa

Mẫu Báo cáo kết quả hoạt động kinh doanh của doanh nghiệp nhỏ và vừa bao gồm các mẫu nào? (hình từ internet)

Tài khoản nào phản ánh kết quả hoạt động kinh doanh của doanh nghiệp nhỏ và vừa trong một kỳ kế toán?

Căn cứ theo Điều 68 Thông tư 133/2016/TT-BTC quy định về việc xác định kết quả kinh doanh của doanh nghiệp nhỏ và vừa như sau:

Tài khoản 911 - Xác định kết quả kinh doanh

1. Nguyên tắc kế toán

a) Tài khoản này dùng để xác định và phản ánh kết quả hoạt động kinh doanh và các hoạt động khác của doanh nghiệp trong một kỳ kế toán. Kết quả hoạt động kinh doanh của doanh nghiệp bao gồm: Kết quả hoạt động sản xuất, kinh doanh, kết quả hoạt động tài chính và kết quả hoạt động khác.

- Kết quả hoạt động sản xuất, kinh doanh là số chênh lệch giữa doanh thu thuần và trị giá vốn hàng bán (gồm cả sản phẩm, hàng hóa, bất động sản đầu tư và dịch vụ, giá thành sản xuất của sản phẩm xây lắp, chi phí liên quan đến hoạt động kinh doanh bất động sản đầu tư, như: chi phí khấu hao, chi phí sửa chữa, nâng cấp, chi phí cho thuê hoạt động, chi phí thanh lý, nhượng bán bất động sản đầu tư), chi phí bán hàng và chi phí quản lý doanh nghiệp.

- Kết quả hoạt động tài chính là số chênh lệch giữa thu nhập của hoạt động tài chính và chi phí hoạt động tài chính.

- Kết quả hoạt động khác là số chênh lệch giữa các khoản thu nhập khác và các khoản chi phí khác và chi phí thuế thu nhập doanh nghiệp.

b) Tài khoản này phải phản ánh đầy đủ, chính xác kết quả hoạt động kinh doanh của kỳ kế toán. Kết quả hoạt động kinh doanh phải được hạch toán chi tiết theo từng loại hoạt động (hoạt động sản xuất, chế biến, hoạt động kinh doanh thương mại, dịch vụ, hoạt động tài chính...). Trong từng loại hoạt động kinh doanh có thể cần hạch toán chi tiết cho từng loại sản phẩm, từng ngành hàng, từng loại dịch vụ.

c) Các khoản doanh thu và thu nhập được kết chuyển vào tài khoản này là số doanh thu thuần và thu nhập thuần.

Như vậy, tài khoản 911 dùng để xác định và phản ánh kết quả hoạt động kinh doanh và các hoạt động khác của doanh nghiệp trong một kỳ kế toán.

Trong đó, kết quả hoạt động kinh doanh của doanh nghiệp bao gồm: Kết quả hoạt động sản xuất, kinh doanh, kết quả hoạt động tài chính và kết quả hoạt động khác.

Lưu ý:

- Tài khoản này phải phản ánh đầy đủ, chính xác kết quả hoạt động kinh doanh của kỳ kế toán.

- Kết quả hoạt động kinh doanh phải được hạch toán chi tiết theo từng loại hoạt động (hoạt động sản xuất, chế biến, hoạt động kinh doanh thương mại, dịch vụ, hoạt động tài chính...). Trong từng loại hoạt động kinh doanh có thể cần hạch toán chi tiết cho từng loại sản phẩm, từng ngành hàng, từng loại dịch vụ.

Nguyên tắc lập và trình bày báo cáo kết quả hoạt động kinh doanh khi thay đổi kỳ kế toán như thế nào?

Nguyên tắc lập và trình bày báo cáo tài chính khi thay đổi kỳ kế toán được quy định tại Điều 75 Thông tư 133/2016/TT-BTC như sau:

Nguyên tắc lập và trình bày báo cáo tài chính khi thay đổi kỳ kế toán

Khi thay đổi kỳ kế toán, ví dụ đổi kỳ kế toán từ năm dương lịch sang kỳ kế toán khác năm dương lịch, doanh nghiệp phải tiến hành khóa sổ kế toán, lập Báo cáo tài chính theo nguyên tắc sau:

...

2. Đối với Báo cáo tình hình tài chính: Toàn bộ số dư tài sản, nợ phải trả và vốn chủ sở hữu của kỳ kế toán trước khi chuyển đổi được ghi nhận là số dư đầu kỳ của kỳ kế toán mới và được trình bày trong cột “Số đầu năm”.

3. Đối với Báo cáo kết quả hoạt động kinh doanh và Báo cáo lưu chuyển tiền tệ: Số liệu kể từ thời điểm thay đổi kỳ kế toán đến cuối kỳ báo cáo đầu tiên được trình bày trong cột “Kỳ này”, cột “kỳ trước” trình bày số liệu của 12 tháng trước tương đương với kỳ kế toán năm hiện tại.

Ví dụ: Tiếp theo ví dụ trên, khi trình bày cột “Kỳ trước” trong báo cáo kết quả hoạt động kinh doanh bắt đầu từ ngày 1/4/2015 và kết thúc ngày 31/3/2016, doanh nghiệp phải trình bày số liệu của giai đoạn từ 1/4/2014 đến 31/3/2015.

Như vậy, khi thay đổi kỳ kế toán thì báo cáo kết quả hoạt động kinh doanh phải được lập và trình bày theo nguyên tắc sau:

- Số liệu kể từ thời điểm thay đổi kỳ kế toán đến cuối kỳ báo cáo đầu tiên được trình bày trong cột “Kỳ này”,

- Cột “kỳ trước” trình bày số liệu của 12 tháng trước tương đương với kỳ kế toán năm hiện tại.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Thông tin tuyển sinh Đại học cảnh sát nhân dân năm 2025 hệ chính quy tuyển mới như thế nào?

- Hoa hậu lừa dối khách hàng thu lợi bất chính 50 triệu đồng trở lên thì có bị khởi tố hình sự không?

- https cbt olympicenglish vn Link tham gia Cuộc thi Olympic Tiếng Anh dành cho cán bộ trẻ lần thứ 7 năm 2025 đúng không?

- Màu may mắn của 12 cung hoàng đạo hôm nay ngày 20 5 2025? Màu may mắn của 12 cung hoàng đạo 20 5 2025?

- Thời gian thẩm định báo cáo nghiên cứu tiền khả thi dự án PPP? Ủy ban nhân dân tỉnh có thẩm quyền ký kết hợp đồng dự án PPP không?