Tiếp tục miễn thuế thu nhập cá nhân đối với lãi tiền gửi tiết kiệm theo đề xuất của Bộ Tài chính, cụ thể ra sao?

Tiếp tục miễn thuế thu nhập cá nhân đối với lãi tiền gửi tiết kiệm theo đề xuất của Bộ Tài chính, cụ thể ra sao?

Hiện tại, Bộ Tài chính đang đề xuất xây dựng dự án Luật Thuế thu nhập cá nhân (thay thế) nhằm cập nhật và hoàn thiện các quy định về thuế thu nhập cá nhân cho phù hợp với thực tiễn và xu hướng phát triển kinh tế - xã hội. Dự án này dự kiến sẽ sửa đổi, bổ sung 31 trên tổng số 35 điều của Luật hiện hành, chiếm tỷ lệ 88,5%.

Trong Hồ sơ đề nghị xây dựng dự án Luật thuế thu nhập cá nhân (thay thế) được trình lên Chính phủ, Bộ Tài chính đã đề xuất tiếp tục giữ nguyên quy định về miễn thuế TNCN đối với lãi tiền gửi tiết kiệm như quy định hiện hành tại khoản 7 Điều 4 Luật Thuế thu nhập cá nhân 2007:

Thu nhập được miễn thuế

...

7. Thu nhập từ lãi tiền gửi tại tổ chức tín dụng, lãi từ hợp đồng bảo hiểm nhân thọ.

...

Trong quá trình lấy ý kiến về việc xây dựng dự án Luật thuế thu nhập cá nhân (TNCN), có một đề xuất cho rằng nên nghiên cứu và mở rộng cơ sở thuế, theo hướng chỉ miễn thuế thu nhập cá nhân đối với lãi tiền gửi tiết kiệm có quy mô nhỏ và xem xét áp dụng thuế đối với các hộ gia đình thu nhập cao.

Tuy nhiên, Bộ Tài chính cho rằng việc này có thể ảnh hưởng tiêu cực đến tâm lý người gửi tiền, giảm lượng tiền gửi vào hệ thống ngân hàng, từ đó tác động đến ổn định kinh tế vĩ mô và hệ thống tài chính quốc gia.

Do đó, Bộ Tài chính đề nghị tiếp tục miễn thuế TNCN đối với lãi tiền gửi tiết kiệm để duy trì sự ổn định của hệ thống tài chính và bảo vệ quyền lợi của người dân.

Xem chi tiết Hồ sơ đề nghị xây dựng dự án Luật thuế thu nhập cá nhân (thay thế), gồm:

- Báo cáo tổng kết Luật Thuế thu nhập cá nhân: Tại đây

- Báo cáo đánh giá tác động Luật Thuế thu nhập cá nhân: Tại đây

- Đề cương dự thảo Luật Thuế thu nhập cá nhân: Tại đây

- Tờ trình Chính phủ dự án Luật Thuế thu nhập cá nhân: Tại đây

- Bản tổng hợp, giải tình, tiếp thu ý kiến góp ý về dự án Luật Thuế thu nhập cá nhân: Tại đây

Tiếp tục miễn thuế thu nhập cá nhân đối với lãi tiền gửi tiết kiệm theo đề xuất của Bộ Tài chính, cụ thể ra sao?

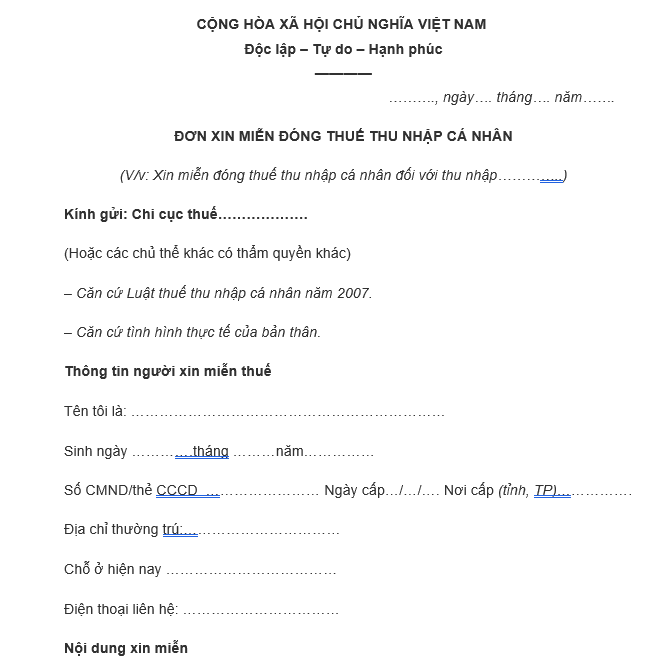

Mẫu đơn xin miễn thuế thu nhập cá nhân mới nhất hiện nay là mẫu nào?

Hiện nay Luật Thuế thu nhập cá nhân 2007 và các văn bản pháp luật không quy định về mẫu đơn xin miễn thuế thu nhập cá nhân. Tùy vào tình hình thực tế và nhu cầu của mỗi người khác nhau mà sẽ có mẫu đơn xin miễn thuế thu nhập cá nhân khác nhau. Tuy nhiên, có thể tham khảo mẫu đơn dưới đây:

Tải Mẫu đơn xin miễn thuế thu nhập cá nhân mới nhất hiện nay: Tại đây

Lương bao nhiêu thì phải đóng thuế thu nhập cá nhân?

Tại khoản 1 Điều 21 Luật Thuế thu nhập cá nhân 2007, được sửa đổi bởi khoản 5 Điều 1 Luật Thuế thu nhập cá nhân sửa đổi 2012 có quy định như sau:

Thu nhập tính thuế

1. Thu nhập tính thuế đối với thu nhập từ kinh doanh, tiền lương, tiền công là tổng thu nhập chịu thuế quy định tại Điều 10 và Điều 11 của Luật này, trừ các khoản đóng góp bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp, bảo hiểm trách nhiệm nghề nghiệp đối với một số ngành, nghề phải tham gia bảo hiểm bắt buộc, quỹ hưu trí tự nguyện, các khoản giảm trừ quy định tại Điều 19 và Điều 20 của Luật này.

...

Tại Điều 1 Nghị quyết 954/2020/UBTVQH14 có quy định như sau:

Mức giảm trừ gia cảnh

Điều chỉnh mức giảm trừ gia cảnh quy định tại khoản 1 Điều 19 của Luật Thuế thu nhập cá nhân số 04/2007/QH12 đã được sửa đổi, bổ sung một số điều theo Luật số 26/2012/QH13 như sau:

1. Mức giảm trừ đối với đối tượng nộp thuế là 11 triệu đồng/tháng (132 triệu đồng/năm);

2. Mức giảm trừ đối với mỗi người phụ thuộc là 4,4 triệu đồng/tháng.

Và tại điểm i khoản 1 Điều 25 Thông tư 111/2013/TT-BTC có quy định về khấu trừ thuế như sau:

Khấu trừ thuế và chứng từ khấu trừ thuế

1. Khấu trừ thuế

Khấu trừ thuế là việc tổ chức, cá nhân trả thu nhập thực hiện tính trừ số thuế phải nộp vào thu nhập của người nộp thuế trước khi trả thu nhập, cụ thể như sau:

...

i) Khấu trừ thuế đối với một số trường hợp khác

Các tổ chức, cá nhân trả tiền công, tiền thù lao, tiền chi khác cho cá nhân cư trú không ký hợp đồng lao động (theo hướng dẫn tại điểm c, d, khoản 2, Điều 2 Thông tư này) hoặc ký hợp đồng lao động dưới ba (03) tháng có tổng mức trả thu nhập từ hai triệu (2.000.000) đồng/lần trở lên thì phải khấu trừ thuế theo mức 10% trên thu nhập trước khi trả cho cá nhân.

...

Theo đó, cá nhân không có người phụ thuộc thì phải đóng thuế thu nhập cá nhân khi có tổng thu nhập từ tiền lương, tiền công trên 11 triệu đồng/tháng (132 triệu đồng/năm)

Trường hợp người lao động không ký hợp đồng lao động hoặc ký hợp đồng lao động dưới 03 tháng có tổng mức trả thu nhập từ 2.000.000 đồng/lần trở lên thì phải khấu trừ thuế theo mức 10% trên thu nhập trước khi trả cho cá nhân.

Trường hợp cá nhân chỉ có duy nhất thu nhập thuộc đối tượng phải khấu trừ thuế theo tỷ lệ nêu trên nhưng ước tính tổng mức thu nhập chịu thuế của cá nhân sau khi trừ gia cảnh chưa đến mức phải nộp thuế thì cá nhân có thu nhập làm cam kết gửi tổ chức trả thu nhập để tổ chức trả thu nhập làm căn cứ tạm thời chưa khấu trừ thuế thu nhập cá nhân.

- 31/5/2025 sắp xếp, bố trí toàn bộ cán bộ không chuyên trách cấp xã khi thực hiện chính quyền địa phương 02 cấp và thực hiện chế độ, chính sách sẽ được hướng dẫn đúng không?

- Chính thức: Tiêu chí đánh giá cán bộ công chức viên chức và người lao động theo Công văn 1814 để sắp xếp tổ chức bộ máy như thế nào?

- Bộ chính trị kết luận: Quy định, hướng dẫn rõ tinh giản biên chế làm nguồn thực hiện chế độ tiền lương cho cán bộ công chức viên chức và lực lượng vũ trang đúng không?

- Chậm nhất 15/8/2025 sáp nhập xã: Chốt tinh giản biên chế cán bộ công chức viên chức cấp xã khi tổ chức chính quyền địa phương 02 cấp trong thời hạn thế nào?

- Chính thức quyết định mức lương mới thay thế khi ngừng lương cơ sở 2,34 triệu chiếm 70% tổng quỹ lương có đảm bảo cao hơn mức lương hiện hưởng không?