Thu nhập chịu thuế tính trước là gì? Cách tính thu nhập chịu thuế tính trước cho kế toán?

Thu nhập chịu thuế tính trước là gì? Cách tính thu nhập chịu thuế tính trước cho kế toán?

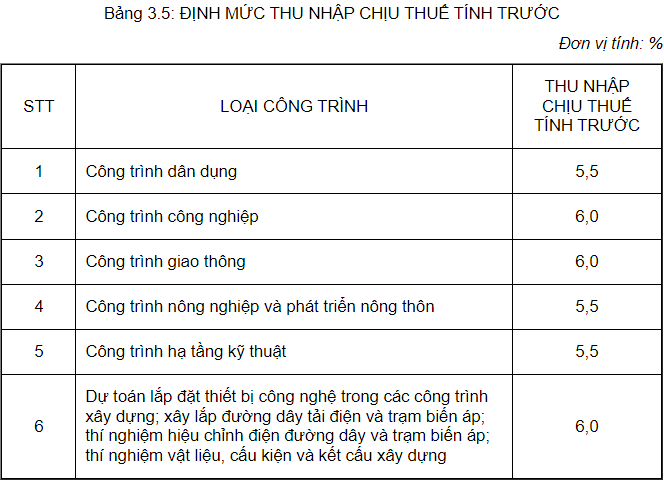

Theo Mục 3 Phụ lục III Thông tư 11/2021/TT-BXD quy định thì được tính bằng tỷ lệ phần trăm (%) trên chi phí trực tiếp và chi phí gián tiếp trong dự toán chi phí xây dựng.

Dưới đây là Bảng định mức thu nhập chịu thuế tính trước mà kế toán có thể áp dụng:

Trường hợp nhà thầu thi công xây dựng công trình phải tự tổ chức khai thác và sản xuất các loại vật liệu đất, đá, cát sỏi để phục vụ thi công xây dựng công trình thì thu nhập chịu thuế tính trước tính trong dự toán xác định giá vật liệu bằng tỷ lệ 3% trên chi phí trực tiếp và chi phí gián tiếp.

Đối với công trình thuộc dự án đầu tư xây dựng phục vụ quốc phòng, an ninh thì tùy theo loại công trình tương ứng để áp dụng quy định Bảng định mức thu nhập chịu thuế tính trước cho phù hợp.

Thu nhập chịu thuế tính trước là gì? Cách tính thu nhập chịu thuế tính trước cho kế toán? (Hình từ Internet)

Lập báo cáo tài chính của đơn vị kế toán thực hiện vào thời gian nào?

Theo khoản 2 Điều 29 Luật Kế toán 2015 quy định:

Báo cáo tài chính của đơn vị kế toán

...

2. Việc lập báo cáo tài chính của đơn vị kế toán được thực hiện như sau:

a) Đơn vị kế toán phải lập báo cáo tài chính vào cuối kỳ kế toán năm; trường hợp pháp luật có quy định lập báo cáo tài chính theo kỳ kế toán khác thì đơn vị kế toán phải lập theo kỳ kế toán đó;

b) Việc lập báo cáo tài chính phải căn cứ vào số liệu sau khi khóa sổ kế toán. Đơn vị kế toán cấp trên phải lập báo cáo tài chính tổng hợp hoặc báo cáo tài chính hợp nhất dựa trên báo cáo tài chính của các đơn vị kế toán trong cùng đơn vị kế toán cấp trên;

c) Báo cáo tài chính phải được lập đúng nội dung, phương pháp và trình bày nhất quán giữa các kỳ kế toán; trường hợp báo cáo tài chính trình bày khác nhau giữa các kỳ kế toán thì phải thuyết minh rõ lý do;

d) Báo cáo tài chính phải có chữ ký của người lập, kế toán trưởng và người đại diện theo pháp luật của đơn vị kế toán. Người ký báo cáo tài chính phải chịu trách nhiệm về nội dung của báo cáo.

3. Báo cáo tài chính năm của đơn vị kế toán phải được nộp cho cơ quan nhà nước có thẩm quyền trong thời hạn 90 ngày, kể từ ngày kết thúc kỳ kế toán năm theo quy định của pháp luật.

4. Bộ Tài chính quy định chi tiết về báo cáo tài chính cho từng lĩnh vực hoạt động; trách nhiệm, đối tượng, kỳ lập, phương pháp lập, thời hạn nộp, nơi nhận báo cáo và công khai báo cáo tài chính.

Theo đó lập báo cáo tài chính của đơn vị kế toán được thực hiện như sau:

- Đơn vị kế toán lập báo cáo tài chính vào cuối kỳ kế toán năm;

Nếu pháp luật có quy định lập báo cáo tài chính theo kỳ kế toán khác thì đơn vị kế toán phải lập theo kỳ kế toán đó;

- Lập báo cáo tài chính phải căn cứ vào số liệu sau khi khóa sổ kế toán.

Đơn vị kế toán cấp trên phải lập báo cáo tài chính tổng hợp hoặc báo cáo tài chính hợp nhất dựa trên báo cáo tài chính của các đơn vị kế toán trong cùng đơn vị kế toán cấp trên;

- Báo cáo tài chính phải được lập đúng nội dung, phương pháp và trình bày nhất quán giữa các kỳ kế toán; trường hợp báo cáo tài chính trình bày khác nhau giữa các kỳ kế toán thì phải thuyết minh rõ lý do;

- Ngoài ra báo cáo tài chính phải có chữ ký của người lập, kế toán trưởng và người đại diện theo pháp luật của đơn vị kế toán. Người ký báo cáo tài chính phải chịu trách nhiệm về nội dung của báo cáo.

Báo cáo tài chính của đơn vị kế toán gồm các loại báo cáo nào?

Theo khoản 1 Điều 29 Luật Kế toán 2015 quy định:

Báo cáo tài chính của đơn vị kế toán

1. Báo cáo tài chính của đơn vị kế toán dùng để tổng hợp và thuyết minh về tình hình tài chính và kết quả hoạt động của đơn vị kế toán. Báo cáo tài chính của đơn vị kế toán gồm:

a) Báo cáo tình hình tài chính;

b) Báo cáo kết quả hoạt động;

c) Báo cáo lưu chuyển tiền tệ;

d) Thuyết minh báo cáo tài chính;

đ) Báo cáo khác theo quy định của pháp luật.

...

Theo đó báo cáo tài chính của đơn vị kế toán gồm các loại báo cáo sau:

- Báo cáo tình hình tài chính;

- Báo cáo kết quả hoạt động;

- Báo cáo lưu chuyển tiền tệ;

- Thuyết minh báo cáo tài chính;

- Báo cáo khác theo quy định của pháp luật.

- Black Friday là ngày nào 2024? Black Friday 2024 kéo dài bao lâu? Người lao động có được nghỉ làm hưởng nguyên lương vào ngày này không?

- Lễ Tạ Ơn là thứ mấy? Đây có phải là ngày lễ lớn của người lao động không?

- Thứ 6 đen tối là ngày nào? Ngày thứ 6 đen tối có phải ngày nghỉ lễ của người lao động không?

- Lần điều chỉnh tăng lương hưu tiếp theo sau khi tăng 15% của cán bộ, công chức viên chức và lực lượng vũ trang thì căn cứ để tính điều chỉnh dựa trên mức lương hưu nào?

- Quốc hội quyết định mức lương cơ sở mới thay mức lương cơ sở 2.34 hiện đang áp dụng cho toàn bộ CBCCVC và LLVT thì căn cứ phù hợp các yếu tố cụ thể thế nào?