Mẫu Đơn đề nghị hoàn thuế thu nhập cá nhân dành cho doanh nghiệp năm 2025 là mẫu nào?

Mẫu Đơn đề nghị hoàn thuế thu nhập cá nhân dành cho doanh nghiệp năm 2025 là mẫu nào?

Căn cứ theo khoản 2 Điều 8 Luật Thuế thu nhập cá nhân 2007 quy định về quản lý và hoàn thuế như sau:

Cá nhân được hoàn thuế trong các trường hợp sau đây:

- Số tiền thuế đã nộp lớn hơn số thuế phải nộp;

- Cá nhân đã nộp thuế nhưng có thu nhập tính thuế chưa đến mức phải nộp thuế;

- Các trường hợp khác theo quyết định của cơ quan nhà nước có thẩm quyền.

Căn cứ theo khoản 1 Điều 42 Thông tư 80/2021/TT-BTC quy định hồ sơ hoàn thuế nộp thừa như sau:

Hồ sơ hoàn nộp thừa

1. Hồ sơ hoàn thuế thu nhập cá nhân đối với thu nhập từ tiền lương, tiền công

a) Trường hợp tổ chức, cá nhân trả thu nhập từ tiền lương, tiền công thực hiện quyết toán cho các cá nhân có uỷ quyền

Hồ sơ gồm:

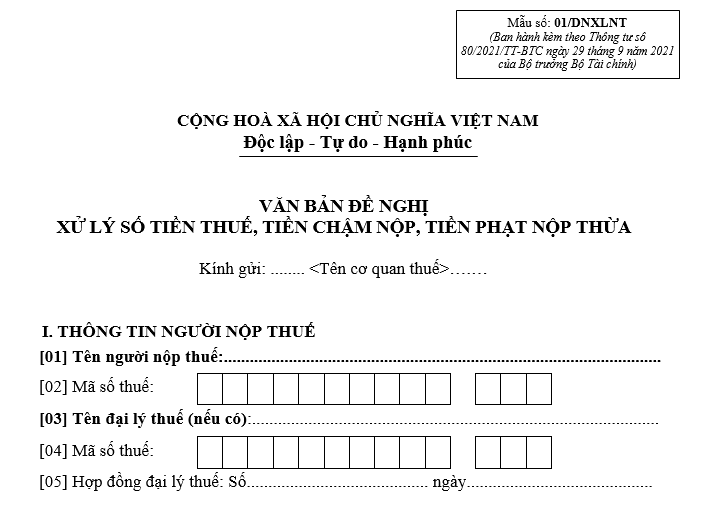

a.1) Văn bản đề nghị xử lý số tiền thuế, tiền chậm nộp, tiền phạt nộp thừa theo mẫu số 01/DNXLNT ban hành kèm theo phụ lục I Thông tư này;

a.2) Văn bản ủy quyền theo quy định của pháp luật trong trường hợp người nộp thuế không trực tiếp thực hiện thủ tục hoàn thuế, trừ trường hợp đại lý thuế nộp hồ sơ hoàn thuế theo hợp đồng đã ký giữa đại lý thuế và người nộp thuế;

a.3) Bảng kê chứng từ nộp thuế theo mẫu số 02-1/HT ban hành kèm theo phụ lục I Thông tư này (áp dụng cho tổ chức, cá nhân trả thu nhập).

b) Trường hợp cá nhân có thu nhập từ tiền lương, tiền công trực tiếp quyết toán thuế với cơ quan thuế, có số thuế nộp thừa và đề nghị hoàn trên tờ khai quyết toán thuế thu nhập cá nhân thì không phải nộp hồ sơ hoàn thuế.

Cơ quan thuế giải quyết hoàn căn cứ vào hồ sơ quyết toán thuế thu nhập cá nhân để giải quyết hoàn nộp thừa cho người nộp thuế theo quy định.

Theo đó, mẫu Đơn đề nghị hoàn thuế thu nhập cá nhân hiện nay đang được sử dụng là Văn bản đề nghị xử lý số tiền thuế, tiền chậm nộp, tiền phạt nộp thừa theo mẫu 01/DNXLNT ban hành kèm theo Phụ lục 1 Thông tư 80/2021/TT-BTC, cụ thể:

Tải Mẫu Đơn đề nghị hoàn thuế thu nhập cá nhân: Tải về.

Các khoản thu nhập chịu thuế thu nhập cá nhân từ tiền lương, tiền công bao gồm các khoản nào?

Căn cứ theo khoản 2 Điều 3 Luật Thuế thu nhập cá nhân 2007 được sửa đổi bởi khoản 1 Điều 1 Luật thuế thu nhập cá nhân sửa đổi 2012 quy định các khoản thu nhập chịu thuế từ tiền lương, tiền công bao gồm:

- Tiền lương, tiền công và các khoản có tính chất tiền lương, tiền công.

- Các khoản phụ cấp, trợ cấp, trừ các khoản: phụ cấp, trợ cấp theo quy định của pháp luật về ưu đãi người có công; phụ cấp quốc phòng, an ninh; phụ cấp độc hại, nguy hiểm đối với ngành, nghề hoặc công việc ở nơi làm việc có yếu tố độc hại, nguy hiểm; phụ cấp thu hút, phụ cấp khu vực theo quy định của pháp luật; trợ cấp khó khăn đột xuất, trợ cấp tai nạn lao động, bệnh nghề nghiệp, trợ cấp một lần khi sinh con hoặc nhận nuôi con nuôi, trợ cấp do suy giảm khả năng lao động, trợ cấp hưu trí một lần, tiền tuất hàng tháng và các khoản trợ cấp khác theo quy định của pháp luật về bảo hiểm xã hội; trợ cấp thôi việc, trợ cấp mất việc làm theo quy định của Bộ luật lao động; trợ cấp mang tính chất bảo trợ xã hội và các khoản phụ cấp, trợ cấp khác không mang tính chất tiền lương, tiền công theo quy định của Chính phủ.

Các khoản thu nhập chịu thuế thu nhập cá nhân từ tiền lương, tiền công bao gồm các khoản nào? (Hình tù Internet)

Trách nhiệm của cơ quan thuế trong việc giải quyết hồ sơ hoàn nộp thừa thuế được quy định như thế nào?

Căn cứ theo khoản 2 Điều 41 Thông tư 80/2021/TT-BTC quy định trách nhiệm của cơ quan thuế trong việc giải quyết hồ sơ hoàn nộp thừa thuế như sau:

- Cơ quan thuế tiếp nhận hồ sơ hoàn nộp thừa theo quy định tại khoản 1 Điều 41 Thông tư 80/2021/TT-BTC có trách nhiệm thực hiện giải quyết hồ sơ hoàn nộp thừa của người nộp thuế bao gồm: phân loại hồ sơ hoàn thuế thuộc diện hoàn thuế trước hoặc thuộc diện kiểm tra trước hoàn thuế; xác định số tiền thuế, tiền chậm nộp, tiền phạt nộp thừa được hoàn; xác định số tiền thuế nợ, tiền phạt, tiền chậm nộp phải bù trừ với số tiền được hoàn; ban hành Quyết định hoàn thuế hoặc Quyết định hoàn thuế kiêm bù trừ thu ngân sách nhà nước hoặc Thông báo về việc không được hoàn thuế (nếu có); ban hành Lệnh hoàn trả khoản thu ngân sách nhà nước hoặc Lệnh hoàn trả kiêm bù trừ khoản thu ngân sách nhà nước gửi Kho bạc Nhà nước để thực hiện hoàn thuế cho người nộp thuế theo quy định.

- Trường hợp hồ sơ hoàn nộp thừa của người nộp thuế có khoản nộp thừa tại địa bàn nơi được hưởng khoản thu phân bổ, cơ quan thuế quản lý trực tiếp có trách nhiệm phối hợp với cơ quan thuế quản lý địa bàn nhận phân bổ để giải quyết hồ sơ hoàn nộp thừa theo quy định tại điểm a khoản 2 Điều 41 Thông tư 80/2021/TT-BTC cho người nộp thuế.

- Trường hợp hồ sơ hoàn nộp thừa khi chuyển đổi sở hữu, chuyển đổi doanh nghiệp, sáp nhập, hợp nhất, chia, tách, giải thể, phá sản, chấm dứt hoạt động có khoản nộp thừa tại các địa bàn khác, cơ quan thuế quản lý trực tiếp có trách nhiệm phối hợp với cơ quan thuế quản lý khoản thu ngân sách nhà nước hoặc cơ quan thuế quản lý địa bàn nhận phân bổ để giải quyết hồ sơ hoàn nộp thừa theo quy định tại điểm a khoản khoản 2 Điều 41 Thông tư 80/2021/TT-BTC cho người nộp thuế.

- 31/5/2025 sắp xếp, bố trí toàn bộ cán bộ không chuyên trách cấp xã khi thực hiện chính quyền địa phương 02 cấp và thực hiện chế độ, chính sách sẽ được hướng dẫn đúng không?

- Chính thức: Tiêu chí đánh giá cán bộ công chức viên chức và người lao động theo Công văn 1814 để sắp xếp tổ chức bộ máy như thế nào?

- Bộ chính trị kết luận: Quy định, hướng dẫn rõ tinh giản biên chế làm nguồn thực hiện chế độ tiền lương cho cán bộ công chức viên chức và lực lượng vũ trang đúng không?

- Chậm nhất 15/8/2025 sáp nhập xã: Chốt tinh giản biên chế cán bộ công chức viên chức cấp xã khi tổ chức chính quyền địa phương 02 cấp trong thời hạn thế nào?

- Chính thức quyết định mức lương mới thay thế khi ngừng lương cơ sở 2,34 triệu chiếm 70% tổng quỹ lương có đảm bảo cao hơn mức lương hiện hưởng không?