Kết quả đàm phán thuế đối ứng với Mỹ ảnh hưởng đến người lao động Việt Nam thế nào?

Kết quả đàm phán thuế đối ứng với Mỹ ảnh hưởng đến người lao động Việt Nam thế nào?

Thuế đối ứng (Countervailing Duty - CVD) là một loại thuế được áp dụng để chống lại các chính sách trợ giá không công bằng từ một quốc gia xuất khẩu, nhằm bảo vệ ngành công nghiệp trong nước của quốc gia nhập khẩu. Khi một quốc gia xuất khẩu hỗ trợ tài chính hoặc trợ cấp cho doanh nghiệp của mình, giá cả sản phẩm xuất khẩu có thể thấp hơn giá trị thực tế, gây thiệt hại cho doanh nghiệp ở quốc gia nhập khẩu.

Để giải quyết vấn đề này, quốc gia nhập khẩu có thể áp dụng thuế đối ứng lên các sản phẩm được trợ cấp, giúp tạo ra "sân chơi bình đẳng" và đảm bảo cạnh tranh công bằng trên thị trường. Mức thuế đối ứng thường được tính toán dựa trên giá trị trợ cấp mà quốc gia xuất khẩu đã cung cấp.

Cuộc đàm phán thuế đối ứng giữa Việt Nam và Mỹ mang lại những tác động đáng kể đến người lao động Việt Nam, đặc biệt là trong các ngành xuất khẩu chính. Mỹ áp dụng mức thuế đối ứng cao đối với hàng hóa nhập khẩu từ Việt Nam, nhằm xử lý vấn đề định giá thấp đồng tiền. Điều này đặt ra thách thức lớn cho các doanh nghiệp Việt Nam, nhất là những ngành xuất khẩu chủ lực như dệt may, da giày, và đồ gỗ.

Mức thuế đối ứng tiềm năng lên đến 46% sẽ làm tăng giá sản phẩm xuất khẩu, làm giảm sức cạnh tranh trên thị trường Mỹ. Nhiều doanh nghiệp có thể đối mặt với khó khăn về tài chính và buộc phải cắt giảm sản xuất, dẫn đến tình trạng mất việc làm cho hàng ngàn lao động. Với một quốc gia mà số lượng lớn người dân sống phụ thuộc vào các ngành công nghiệp này, đây là một vấn đề nghiêm trọng.

Tuy nhiên, tác động của cuộc đàm phán không chỉ dừng lại ở khó khăn, mà còn mở ra một số cơ hội. Việc phải đối mặt với các rào cản thương mại mới có thể thúc đẩy các doanh nghiệp Việt Nam tái cơ cấu hoạt động, tìm kiếm giải pháp tối ưu hóa chi phí và tăng cường đầu tư vào các sản phẩm có giá trị gia tăng cao hơn. Nhiều doanh nghiệp cũng đã bắt đầu mở rộng sang các thị trường tiềm năng khác như châu Âu, châu Á, hoặc các thị trường đang phát triển để giảm phụ thuộc vào thị trường Mỹ.

Chính phủ Việt Nam đang tích cực thực hiện các biện pháp hỗ trợ doanh nghiệp và người lao động. Các chính sách như giảm thuế nhập khẩu, hỗ trợ vốn vay, và tháo gỡ các rào cản kỹ thuật được áp dụng để giảm bớt tác động tiêu cực từ cuộc đàm phán. Đồng thời, chính phủ cũng tham gia đàm phán để giảm mức thuế đối ứng xuống một mức thuế hợp lý hơn để cân bằng lợi ích giữa hai bên.

Ngoài ra, việc đẩy mạnh đào tạo nghề, cải thiện chất lượng lao động cũng được coi là yếu tố quan trọng trong việc giảm tác động dài hạn. Trong bối cảnh này, người lao động cần nâng cao kỹ năng để thích nghi với yêu cầu mới của thị trường lao động.

Tóm lại, mặc dù cuộc đàm phán thuế đối ứng với Mỹ đặt ra nhiều thách thức nghiêm trọng đối với các doanh nghiệp và người lao động Việt Nam, đây cũng là cơ hội để quốc gia tái định hướng nền kinh tế, giảm phụ thuộc vào một thị trường xuất khẩu duy nhất, và nâng cao năng lực cạnh tranh trong dài hạn. Những biện pháp hỗ trợ từ chính phủ và sự chủ động từ phía doanh nghiệp sẽ đóng vai trò quan trọng trong việc định hình tương lai của nền kinh tế và cuộc sống người lao động.

Mới: Mỹ hoãn áp thuế đối ứng với Việt Nam trong thời gian bao lâu?

Thông tin mang tính chất tham khảo.

Kết quả đàm phán thuế đối ứng với Mỹ ảnh hưởng đến người lao động Việt Nam thế nào? (Hình từ Internet)

Hướng dẫn quyết toán thuế thu nhập cá nhân online 2025 tại Website Thuế Việt Nam thế nào?

Để quyết toán thuế thu nhập cá nhân online, bạn thực hiện theo các bước sau:

Bước 1: Đăng nhập hệ thống

Truy cập Website Thuế Việt Nam của Tổng cục Thuế tại địa chỉ: https://canhan.gdt.gov.vn/

- Trường hợp cá nhân chưa có tài khoản đăng nhập thì cần phải đăng ký tài khoản để đăng nhập vào hệ thống.

- Trường hợp bạn đã có tài khoản đăng nhập bạn chọn mục Đăng nhập và điền các trường thông tin phù hợp gồm Mã số thuế và Mã kiểm tra. Sau đó bạn nhấn chọn Tiếp tục. Bạn cần có mã thuế cá nhân và mật khẩu để đăng nhập vào hệ thống.

Bước 2: Kê khai thông tin quyết toán thuế thu nhập cá nhân

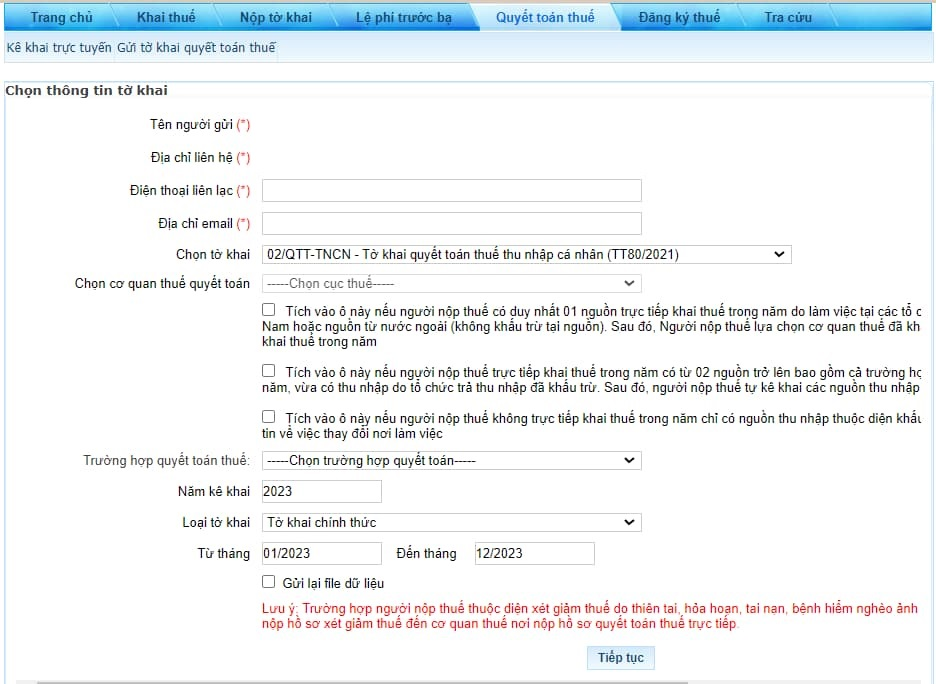

Sau khi đăng nhập thành công, người nộp thuế chọn mục “Quyết toán thuế” sau đó nhấn chọn “Kê khai trực tuyến” để kê khai thông tin quyết toán thuế.

Hệ thống sẽ gửi về bảng "Chọn thông tin tờ khai" các thông tin sẽ được điền tự động căn cứ theo cơ sở dữ liệu của người nộp thuế lưu trên hệ thống. Bạn cần kiểm tra lại các thông tin cá nhân đã chính xác hay chưa.

Lưu ý (*) là trường thông tin bắt buộc phải điền.

Các thông tin gồm:

1. Tên người gửi: Hệ thống điền tự động theo thông tin đăng ký.

2. Địa chỉ liên hệ: Hệ thống điền tự động theo thông tin đăng ký.

3. Điện thoại liên lạc: Tự động theo thông tin đăng ký thuế.

4. Địa chỉ email: Tự động theo thông tin đăng ký thuế.

5. Chọn tờ khai: Bạn chọn tờ khai phù hợp với trường hợp của mình

Trong trường hợp bạn tự quyết toán thuế TNCN bạn sẽ chọn tờ khai 02/QTT-TNCN.

Tải tờ khai 02/QTT-TNCN quyết toán thuế TNCN (ban hành kèm theo Thông tư 80/2021/TT-BTC) Tại

6. Chọn Cơ quan thuế Quyết toán: Nhập vào các ô tương ứng, tích chọn một trong 03 trường hợp:

(1) Tích vào ô thứ 1 nếu NNT có duy nhất 01 nguồn trực tiếp khai thuế trong năm do làm việc tại các tổ chức quốc tế, Đại sứ quán, Lãnh sự quán tại Việt Nam hoặc nguồn từ nước ngoài (không khấu trừ tại nguồn). Sau đó, NNT lựa chọn CQT đã khai trực tiếp trong năm tại ô “Cục thuế” trực tiếp khai thuế trong năm.

- Sau đó lựa chọn Cục thuế quản lý tổ chức chi trả

- Loại tờ khai: tờ khai chính thức/bổ sung.

(2) Tích vào ô thứ 2 nếu NNT trực tiếp khai thuế trong năm có từ 02 nguồn trở lên bao gồm cả trường hợp vừa có thu nhập thuộc diện khai trực tiếp trong năm, vừa có thu nhập do tổ chức trả thu nhập đã khấu trừ. Sau đó, người nộp thuế tự kê khai các nguồn thu nhập và thông tin liên quan theo bảng.

(3) Tích vào ô thứ 3 nếu NNT không trực tiếp khai thuế trong năm chỉ có nguồn thu nhập thuộc diện khấu trừ qua tổ chức trả thu nhập. Sau đó khai thông tin về việc thay đổi nơi làm việc.

- (3.1) NNT tích vào ô này nếu có thay đổi nơi làm việc. Sau đó khai thông tin vào ô 1 hoặc ô 2.

+ Ô 1: Tại thời điểm quyết toán NNT đang tính giảm trừ gia cảnh cho bản thân tại tổ chức chi trả. Nếu tích vào ô này thì tiếp NNT tục nhập thông tin mã số thuế của tổ chức chi trả tính GTGC cho bản thân.

Nhập Mã số thuế của Tổ chức chi trả thu nhập, nơi đăng ký GTGC cho bản thân

+ Ô 2: Tại thời điểm QT NNT không làm việc cho tổ chức chi trả hoặc không tính GTGC cho bản thân tại bất kỳ tổ chức chi trả nào. Nếu tích vào ô này NNT tiếp tục lựa chọn cơ quan thuế quản lý tại nơi cư trú (tạm trú hoặc thường trú).

- (3.2) NNT tích vào ô này nếu không thay đổi nơi làm việc.Sau đó khai thông tin vào ô 3 hoặc ô 4 hoặc ô 5.

+ Ô 3: Tại thời điểm QT vẫn còn làm việc tại tổ chức chi trả. Nếu tích vào ô này NNT tiếp tục nhập thông tin MST của tổ chức chi trả để hệ thống hỗ trợ tự động xác định cơ quan thuế quyết toán.

+ Ô 4: Tại thời điểm quyết toán đã nghỉ việc và không làm việc tại bất kỳ tổ chức chi trả nào nào; Nếu tích vào ô này thì NNT tiếp tục lựa chọn cơ quan thuế quản lý tại nơi cư trú (tạm trú hoặc thường trú).

+ Ô 5: Tại thời điểm quyết toán NNT chưa tính giảm trừ gia cho bản thân ở bất kỳ tổ chức trả thu nhập nào (tổ chức khấu trừ thuế 10% tại nguồn của cá nguồn). Nếu tích vào ô này NNT tiếp tục lựa chọn cơ quan thuế quản lý tại nơi cư trú (tạm trú hoặc thường trú)

7. Cục Thuế: Hệ thống điền tự động theo thông tin đăng ký.

8. Trường hợp quyết toán thuế: Chọn "Quyết toán theo năm dương lịch"

9. Năm kê khai: Hệ thống điền tự động theo thông tin đăng ký (có thể sửa)

10. Loại tờ khai: Tùy trường hợp bạn có thể chọn tờ khai chính thức hoặc tờ khai bổ sung

Lưu ý: Trường hợp NNT thuộc diện xét giảm thuế do thiên tai, hỏa hoạn, tai nạn, bệnh hiểm nghèo ảnh hưởng đến khả năng nộp thuế thì người nộp thuế nộp hồ sơ xét giảm thuế đến cơ quan thuế nơi nộp hồ sơ quyết toán thuế trực tiếp.

Sau khi hoàn tất các thông tin trên bạn nhấn chọn “Tiếp tục”.

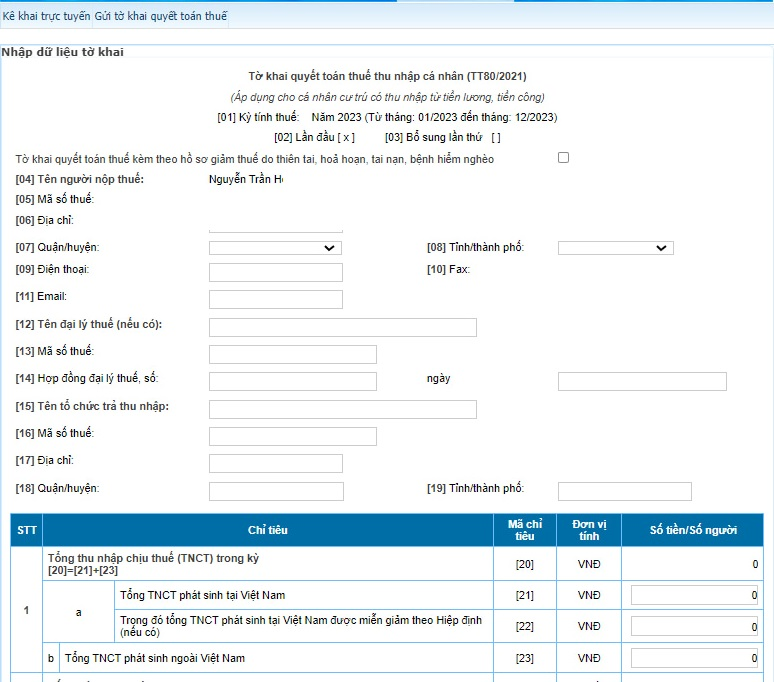

Bước 3: Nộp tờ khai quyết toán thuế thu nhập cá nhân

Thực hiện việc khai các thông tin nộp thuế trên tờ khai thuế theo mẫu.

Lưu ý điền đầy đủ và chính xác các mục thông tin. Sau khi điền xong thông tin bạn nhấn chọn “Hoàn thành kê khai” và tiến hành nộp hồ sơ.

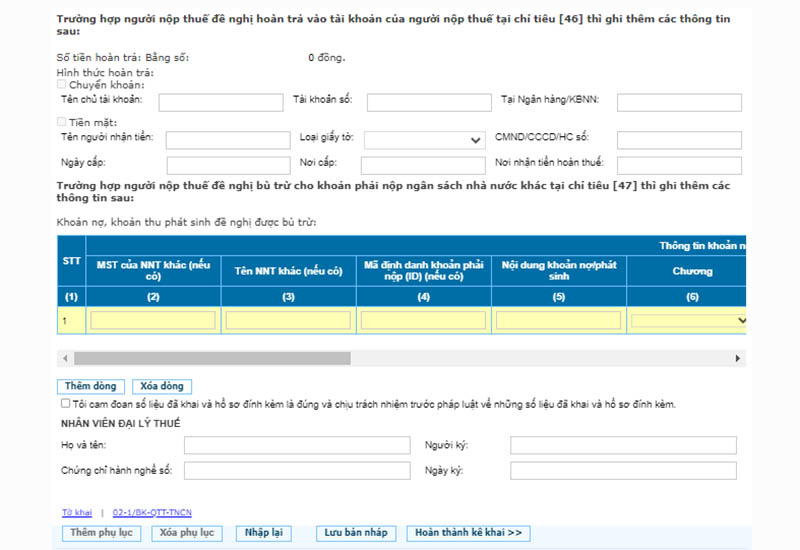

Trường hợp cá nhân có tài khoản giao dịch thuế điện tử:

Bấm Lưu bản nháp + Hoàn thành kê khai → Kết xuất xml → Gửi tờ khai → chọn phụ lục đính kèm → chọn chứng từ khấu trừ (Choose File) → chọn tiếp tục → nhập mã xác thực OTP (gửi về điện thoại)→ Nộp Tờ khai thành công.

Trường hợp cá nhân chưa có tài khoản giao dịch thuế điện tử:

- Bấm Lưu bản nháp + Hoàn thành kê khai

- Chọn kết xuất XML

NNT chọn kết xuất XML trước khi gửi tờ khai => Lưu file.

Chọn [Nộp tờ khai] => nhập mã kiểm tra để xác thực nộp tờ khai và chọn [Tiếp tục], sau khi chọn [Kết xuất XML], hệ thống sẽ gửi về cho bạn file tờ khai theo định dạng XML. Sử dụng máy tính có cài Itax viewer để mở file tờ khai theo định dạng XML>> In >> Ký tên người khai thuế.

Tải Phụ lục bảng kê giảm trừ gia cảnh cho người phụ thuộc (mẫu số 02-1/BK-QTT-TNCN ban hành kèm theo Thông tư 80/2021/TT-BTC) Tại

Tải Giấy ủy quyền quyết toán thuế thu nhập cá nhân từ kỳ tính thuế năm 2021 (Mẫu số 08/UQ-QTT-TNCN ban hành kèm theo Thông tư 80/2021/TT-BTC) Tại

TẢI Mẫu đơn đề nghị hoàn thuế TNCN: Tại đây

Người lao động trực tiếp quyết toán thuế TNCN với cơ quan Thuế trong trường hợp nào?

Theo khoản 1 Mục 1 Công văn 883/TCT-DNNCN năm 2022 quy định người lao động trực tiếp quyết toán thuế TNCN với cơ quan Thuế trong trường hợp là:

- Cá nhân cư trú có thu nhập từ tiền lương, tiền công từ hai nơi trở lên mà không đáp ứng điều kiện được ủy quyền quyết toán theo quy định thì phải trực tiếp khai quyết toán thuế TNCN với cơ quan thuế nếu có số thuế phải nộp thêm hoặc có số thuế nộp thừa đề nghị hoàn hoặc bù trừ vào kỳ khai thuế tiếp theo.

- Cá nhân có mặt tại Việt Nam tính trong năm dương lịch đầu tiên dưới 183 ngày, nhưng tính trong 12 tháng liên tục kể từ ngày đầu tiên có mặt tại Việt Nam là từ 183 ngày trở lên thì năm quyết toán đầu tiên là 12 tháng liên tục kể từ ngày đầu tiên có mặt tại Việt Nam.

- Cá nhân là người nước ngoài kết thúc hợp đồng làm việc tại Việt Nam khai quyết toán thuế với cơ quan thuế trước khi xuất cảnh. Trường hợp cá nhân chưa làm thủ tục quyết toán thuế với cơ quan thuế thì thực hiện ủy quyền cho tổ chức trả thu nhập hoặc tổ chức, cá nhân khác quyết toán thuế theo quy định về quyết toán thuế đối với cá nhân. Trường hợp tổ chức trả thu nhập hoặc tổ chức, cá nhân khác nhận ủy quyền quyết toán thì phải chịu trách nhiệm về số thuế TNCN phải nộp thêm hoặc được hoàn trả số thuế nộp thừa của cá nhân.

- Cá nhân cư trú có thu nhập từ tiền lương, tiền công được trả từ nước ngoài và cá nhân cư trú có thu nhập từ tiền lương, tiền công được trả từ các tổ chức Quốc tế, Đại sứ quán, Lãnh sự quán chưa khấu trừ thuế trong năm thì cá nhân phải quyết toán trực tiếp với cơ quan thuế, nếu có số thuế phải nộp thêm hoặc có số thuế nộp thừa đề nghị hoàn hoặc bù trừ vào kỳ khai thuế tiếp theo.

- Cá nhân cư trú có thu nhập từ tiền lương, tiền công đồng thời thuộc diện xét giảm thuế do thiên tai, hỏa hoạn, tai nạn, bệnh hiểm nghèo ảnh hưởng đến khả năng nộp thuế thì không ủy quyền cho tổ chức, cá nhân trả thu nhập quyết toán thuế thay mà phải trực tiếp khai quyết toán với cơ quan thuế theo quy định.

Phạm Đại Phước