Tờ khai 05 KK TNCN TT80? Không phát sinh thuế TNCN có phải nộp tờ khai 05 KK TNCN? Tờ khai 05 áp dụng cho đối tượng nào?

Tờ khai 05 KK TNCN TT80? Mẫu tờ khai 05 KK TNCN mới nhất? Tờ khai 05 áp dụng cho đối tượng nào?

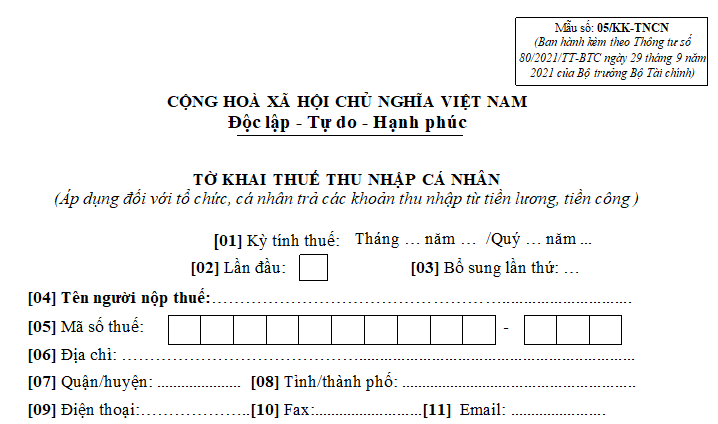

Tờ khai 05 KK TNCN TT80 là Mẫu 05/KK-TNCN - Tờ khai thuế thu nhập cá nhân (áp dụng đối với tổ chức, cá nhân trả các khoản thu nhập từ tiền lương, tiền công) được quy định tại Phụ lục II ban hành kèm Thông tư 80/2021/TT-BTC:

TẢI VỀ Mẫu Tờ khai 05 KK TNCN TT80 mới nhất

Cũng theo quy định tại Mẫu 05/KK-TNCN Phụ lục II ban hành kèm Thông tư 80/2021/TT-BTC thì:

- Tờ khai 05 chỉ áp dụng đối với tổ chức, cá nhân phát sinh trả thu nhập từ tiền lương, tiền công cho cá nhân trong tháng/quý, không phân biệt có phát sinh khấu trừ thuế hay không phát sinh khấu trừ thuế.

- Kỳ khai thuế theo tháng áp dụng đối với tổ chức, cá nhân trả thu nhập có tổng doanh thu bán hàng hóa và cung cấp dịch vụ của năm trước liền kề trên 50 tỷ đồng hoặc trường hợp tổ chức, cá nhân trả thu nhập lựa chọn khai thuế theo tháng.

- Kỳ khai thuế theo quý áp dụng đối với tổ chức, cá nhân trả thu nhập có tổng doanh thu bán hàng hóa và cung cấp dịch vụ của năm trước liền kề từ 50 tỷ đồng trở xuống, bao gồm cả tổ chức, cá nhân trả thu nhập không phát sinh doanh thu bán hàng hóa và cung cấp dịch vụ.

Tờ khai 05 KK TNCN TT80? Mẫu tờ khai 05 KK TNCN mới nhất? Tờ khai 05 áp dụng cho đối tượng nào? (Hình từ Internet)

Không phát sinh thuế TNCN có phải nộp tờ khai 05 KK TNCN theo quy định?

Căn cứ điểm a khoản 3 Điều 19 Thông tư 80/2021/TT-BTC có quy định về khai thuế, nộp thuế thu nhập cá nhân đối với thu nhập từ tiền lương, tiền công như sau:

Khai thuế, tính thuế, phân bổ thuế thu nhập cá nhân

...

3. Khai thuế, nộp thuế:

a) Thuế thu nhập cá nhân đối với thu nhập từ tiền lương, tiền công:

a.1) Người nộp thuế chi trả tiền lương, tiền công cho người lao động làm việc tại đơn vị phụ thuộc, địa điểm kinh doanh tại tỉnh khác với nơi có trụ sở chính, thực hiện khấu trừ thuế thu nhập cá nhân đối với thu nhập từ tiền lương, tiền công theo quy định và nộp hồ sơ khai thuế theo mẫu số 05/KK-TNCN, phụ lục bảng xác định số thuế thu nhập cá nhân phải nộp cho các địa phương được hưởng nguồn thu theo mẫu số 05-1/PBT-KK-TNCN ban hành kèm theo phụ lục II Thông tư này cho cơ quan thuế quản lý trực tiếp; nộp số thuế thu nhập cá nhân đối với thu nhập từ tiền lương, tiền công vào ngân sách nhà nước cho từng tỉnh nơi người lao động làm việc theo quy định tại khoản 4 Điều 12 Thông tư này. Số thuế thu nhập cá nhân xác định cho từng tỉnh theo tháng hoặc quý tương ứng với kỳ khai thuế thu nhập cá nhân và không xác định lại khi quyết toán thuế thu nhập cá nhân.

...

Đồng thời, căn cứ khoản 3 Điều 7 Nghị định 126/2020/NĐ-CP (được bổ sung bởi khoản 2 Điều 1 Nghị định 91/2022/NĐ-CP) có quy định:

Hồ sơ khai thuế

...

3. Người nộp thuế không phải nộp hồ sơ khai thuế trong các trường hợp sau đây:

a) Người nộp thuế chỉ có hoạt động, kinh doanh thuộc đối tượng không chịu thuế theo quy định của pháp luật về thuế đối với từng loại thuế.

b) Cá nhân có thu nhập được miễn thuế theo quy định của pháp luật về thuế thu nhập cá nhân và quy định tại điểm b khoản 2 Điều 79 Luật Quản lý thuế trừ cá nhân nhận thừa kế, quà tặng là bất động sản; chuyển nhượng bất động sản.

c) Doanh nghiệp chế xuất chỉ có hoạt động xuất khẩu thì không phải nộp hồ sơ khai thuế giá trị gia tăng.

d) Người nộp thuế tạm ngừng hoạt động, kinh doanh theo quy định tại Điều 4 Nghị định này.

đ) Người nộp thuế nộp hồ sơ chấm dứt hiệu lực mã số thuế, trừ trường hợp chấm dứt hoạt động, chấm dứt hợp đồng, tổ chức lại doanh nghiệp theo quy định của khoản 4 Điều 44 Luật Quản lý thuế.

e) Người khai thuế thu nhập cá nhân là tổ chức, cá nhân trả thu nhập thuộc trường hợp khai thuế thu nhập cá nhân theo tháng, quý mà trong tháng quý đó không phát sinh việc khấu trừ thuế thu nhập cá nhân của đối tượng nhận thu nhập.

...

Theo đó, trường hợp người khai thuế thu nhập cá nhân là tổ chức, cá nhân trả thu nhập thuộc trường hợp khai thuế thu nhập cá nhân theo tháng, quý mà trong tháng quý đó không phát sinh việc khấu trừ thuế thu nhập cá nhân của đối tượng nhận thu nhập thì không phải nộp hồ sơ khai thuế.

Như vậy, có thể thấy nếu trong trường hợp không phát sinh thuế TNCN thì không phải nộp tờ khai 05 KK TNCN.

Thời điểm xác định thu nhập chịu thuế TNCN từ tiền lương, tiền công?

Thời điểm xác định thu nhập chịu thuế TNCN từ tiền lương, tiền công được quy định tại khoản 2 Điều 8 Thông tư 111/2013/TT-BTC như sau:

Xác định thu nhập chịu thuế từ kinh doanh, từ tiền lương, tiền công

...

2. Thu nhập chịu thuế từ tiền lương, tiền công

a) Thu nhập chịu thuế từ tiền lương, tiền công được xác định bằng tổng số tiền lương, tiền công, tiền thù lao, các khoản thu nhập khác có tính chất tiền lương, tiền công mà người nộp thuế nhận được trong kỳ tính thuế theo hướng dẫn tại khoản 2, Điều 2 Thông tư này.

b) Thời điểm xác định thu nhập chịu thuế.

Thời điểm xác định thu nhập chịu thuế đối với thu nhập từ tiền lương, tiền công là thời điểm tổ chức, cá nhân trả thu nhập cho người nộp thuế.

Riêng thời điểm xác định thu nhập chịu thuế đối với khoản tiền phí mua sản phẩm bảo hiểm có tích lũy theo hướng dẫn tại điểm đ.2, khoản 2, Điều 2 Thông tư này là thời điểm doanh nghiệp bảo hiểm, công ty quản lý quỹ hữu trí tự nguyện trả tiền bảo hiểm.

Theo đó, thời điểm xác định thu nhập chịu thuế TNCN đối với thu nhập từ tiền lương, tiền công là thời điểm tổ chức, cá nhân trả thu nhập cho người nộp thuế.

Lưu ý: Riêng thời điểm xác định thu nhập chịu thuế đối với khoản tiền phí mua sản phẩm bảo hiểm có tích lũy theo hướng dẫn tại điểm đ.2, khoản 2, Điều 2 Thông tư 111/2013/TT-BTC (được sửa đổi bởi khoản 3 Điều 11 Thông tư 92/2015/TT-BTC) là thời điểm doanh nghiệp bảo hiểm, công ty quản lý quỹ hữu trí tự nguyện trả tiền bảo hiểm.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Chủ đầu tư, đơn vị quản lý vận hành công trình điện lực có trách nhiệm đặt biển cấm, biển báo an toàn điện ở đâu?

- Môn Ngữ Văn: Bài nghị luận xã hội về Lòng tự hào dân tộc? Mục tiêu chung của môn Ngữ Văn là gì?

- Tranh vẽ về gia đình nhân ngày Quốc tế gia đình 15 5? Trách nhiệm của Nhà nước và xã hội đối với hôn nhân và gia đình?

- Khi nào thì sinh viên bị đình chỉ học tập có thời hạn? Quy định về chấm dứt hiệu lực đình chỉ học tập có thời hạn?

- Thẻ an toàn điện được chia thành mấy bậc an toàn điện? Các bậc an toàn điện được quy định như thế nào?