sản nhập khẩu và cá nhân nhận thừa kế, quà tặng phải nộp các khoản thuế liên quan đến việc nhập khẩu tài sản thì giá trị tài sản để làm căn cứ tính thuế TNCN đối với thừa kế quà tặng là giá tính lệ phí trước bạ do Uỷ ban nhân dân cấp tỉnh quy định tại thời điểm làm thủ tục đăng ký quyền sở hữu, quyền sử dụng tài sản trừ (-) các khoản thuế ở khâu nhập

:

- Nếu chị ký hợp đồng lao động với công ty từ 03 tháng trở lên: Thì sẽ áp dụng biểu thuế lũy tiến từng phần để xác định nghĩa vụ tạm nộp thuế (nếu đến mức phải chịu thuế TNCN).

- Nếu không ký hợp đồng lao động hoặc ký hợp đồng lao động dưới 3 tháng: Thì sẽ bị tạm khấu trừ 10% số tiền nhận được theo quy định tại điểm i khoản 1 Điều 25 Thông tư 111

nghiệp trên Cơ sở dữ liệu quốc gia về đăng ký doanh nghiệp;

..."

Như vậy, việc giải thể của công ty trách nhiệm hữu hạn hai thành viên phải thực hiện theo trình tự, thủ tục nêu trên.

Có phải nộp thuế thu nhập cá nhân của thành viên góp vốn khi công ty trách nhiệm hữu hạn hai thành viên giải thể không?

Nộp thuế TNCN khi công ty giải thể

Căn cứ

cảnh cho cô ruột khi xác định thu nhập chịu thuế TNCN theo quy định.

Như vậy, bác ruột là người không nơi nương tựa được coi là người phụ thuộc để tính giảm trừ gia cảnh cho người nộp thuế khi:

- Đối với người trong độ tuổi lao động phải đáp ứng đồng thời các điều kiện sau:

+ Bị khuyết tật, không có khả năng lao động.

+ Không có thu nhập hoặc có

thuế TNCN đối với thừa kế quà tặng là giá tính lệ phí trước bạ do Uỷ ban nhân dân cấp tỉnh quy định tại thời điểm làm thủ tục đăng ký quyền sở hữu, quyền sử dụng tài sản trừ (-) các khoản thuế ở khâu nhập khẩu mà cá nhân tự nộp theo quy định

...

Theo đó, căn cứ tính thuế thu nhập cá nhân đối với quà tặng được áp dụng theo quy định nêu trên. Tùy vào

này được quy định tại điểm b khoản 1 Điều 3 nêu trên.

Như vậy, căn cứ quy định trên thì việc bạn sở hữu bất động sản 6 tháng (183 ngày) chỉ là điều kiện theo điểm b.1.2 nêu trên. Để được miễn thuế thì bạn cần đáp ứng thêm điều kiện tại Điểm b.1.1 và b.1.3 nêu trên.

Nếu không đáp ứng được các điều kiện đó thì bạn sẽ không được miễn thuế TNCN, lúc

hóa dịch vụ khác nhau được quy định tại Điều 9, Điều 10, Điều 11 Thông tư 219/2013/TT-BTC.

(2) Thuế TNDN:

Tổ chức xã hội - nghề nghiệp có thu nhập chịu thuế từ hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ phải chịu thuế TNDN theo quy định tại Điều 2 và Điều 3 Luật Thuế thu nhập doanh nghiệp 2008.

(3) Thuế TNCN:

Căn cứ tại Điều 24 Luật Thuế

thuế được miễn, giảm hoặc chưa được hoàn thuế thì không bị xử phạt 20% mà bị xử phạt với mức từ 05 - 08 triệu đồng.

>> Xem thêm: Quyết toán thuế TNCN 2024 và những vấn đề cần biết

, Cục Thuế tỉnh Sóc Trăng xin thông báo đến Quý tổ chức, doanh nghiệp thời hạn nộp các loại hồ sơ quyết toán thuế, phí năm 2023 (đối với tổ chức/doanh nghiệp đang hoạt động và quyết toán theo năm dương lịch) như sau:

STT

Loại thuế

Ký hiệu mẫu hồ sơ khai thuế

Kỳ tính thuế

Hạn nộp

1

Thu nhập cá nhân

05/QTT-TNCN

Năm 2023

người phụ thuộc là chị ruột (bố mẹ của người phụ thuộc còn sống và có lương hưu 3.5 triệu đồng/tháng/người) không thuộc trường hợp cá nhân không nơi nương tựa mà người nộp thuế đang phải trực tiếp nuôi dưỡng theo quy định của pháp luật thì không thuộc đối tượng được giảm trừ gia cảnh khi tính thuế TNCN theo quy định tại khoản 1 Điều 9 Thông tư 111

thìn (tháng 1 năm 2025):

>> Xem thêm:

Thưởng Tết 2024 có phải nộp thuế TNCN không?

Lịch tháng 1 2024

Lịch 2024 âm và dương chi tiết nhất? Chi tiết các ngày nghỉ lễ, tết trong năm 2024 như thế nào? (Hình từ Intenret)

Chi tiết ngày nghỉ lễ, tết trong năm 2024 ra sao?

Trong năm 2024, ngoài các ngày nghỉ lễ, Tết theo quy định, người lao động

bằng thu nhập tính thuế của bậc thu nhập nhân (×) với thuế suất tương ứng của bậc thu nhập đó.

Để thuận tiện cho việc tính toán, có thể áp dụng phương pháp tính rút gọn theo phụ lục số 01/PL-TNCN ban hành kèm theo Thông tư này.

Ví dụ 4: Bà C có thu nhập từ tiền lương, tiền công trong tháng là 40 triệu đồng và nộp các khoản bảo hiểm là: 7% bảo hiểm

.

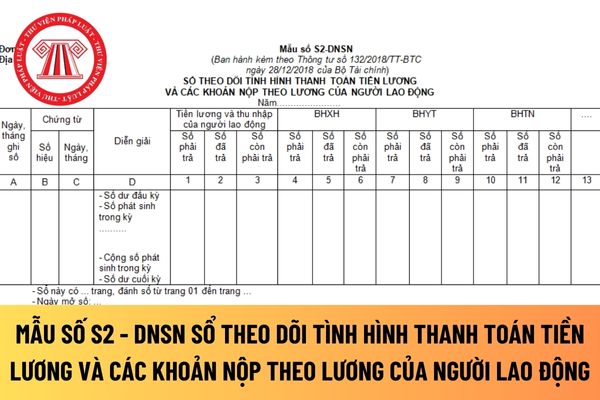

Thông tin trên sổ theo dõi tình hình thanh toán các khoản tiền lương và các khoản nộp theo lương của người lao động làm căn cứ để cơ quan thuế xác định nghĩa vụ thuế TNCN của người lao động trong doanh nghiệp siêu nhỏ với NSNN đồng thời làm căn cứ để cơ quan BHXH xác định tình hình hoàn thành nghĩa vụ trích nộp BHXH, BHYT, BHTN,... của doanh nghiệp

đối với cá nhân ký hợp đồng lao động từ 03 tháng trở lên.

Thứ ba:

+ Bổ sung quy định tổ chức, cá nhân trả thu nhập, tổ chức có hoạt động kinh doanh casino, trò chơi điện tử có thưởng phải thực hiện đăng ký với cơ quan thuế khi sử dụng chứng từ khấu trừ thuế TNCN điện tử, chứng từ ghi nhận thông tin giao dịch liên quan đến tiền, đồng tiền quy ước

cá nhân của đối tượng nhận thu nhập.

...

Như vậy, đối với tổ chức, cá nhân trả thu nhập thuộc trường hợp khai thuế thu nhập cá nhân theo tháng mà trong tháng 3/2024 không phát sinh thuế thu nhập cá nhân để khấu trừ thì không phải nộp tờ khai thuế cho tháng 3/2024.

Tải mẫu tờ khai thuế TNCN cho tháng 3/2024: Tại đây (tờ khai thuế thu nhập cá nhân

thêm giờ ngày Lễ Quốc khánh 2/9/2024 có phải chịu thuế TNCN hay không?

Căn cứ theo quy định tại điểm i khoản 1 Điều 3 Thông tư 111/2013/TT-BTC quy định như sau:

Các khoản thu nhập được miễn thuế

...

i) Thu nhập từ phần tiền lương, tiền công làm việc ban đêm, làm thêm giờ được trả cao hơn so với tiền lương, tiền công làm việc ban ngày, làm việc

tính đến hoặc tính chưa đầy đủ).

Xem thêm: Các khoản phụ cấp không phải đóng BHXH và Thuế TNCN 2024

Các khoản phụ cấp phải đóng BHXH 2024 và 14 khoản phụ cấp không phải đóng BHXH như thế nào? (Hình từ Internet)

14 khoản phụ cấp không phải đóng BHXH ra sao?

Tại khoản 3 Điều 30 Thông tư 59/2015/TT-BLĐTBXH được sửa đổi bởi khoản 26 Điều 1 Thông tư

kết theo Mẫu 08/CK-TNCN ban hành kèm theo Thông tư 80/2021/TT-BTC.

Như vậy, để trả lời cho câu hỏi những ai không phải đóng thuế thu nhập cá nhân năm 2024 thì các trường hợp không phải đóng thuế thu nhập cá nhân gồm có như sau:

- Cá nhân không có người phụ thuộc không phải nộp thuế thu nhập khi có tổng thu nhập từ tiền lương, tiền công ≤ 11 triệu

trung gian thanh toán hoặc tổ chức, cá nhân được nhà cung cấp ở nước ngoài ủy quyền có trách nhiệm kê khai, khấu trừ và nộp thuế thay cho nhà cung cấp ở nước ngoài (sau đây gọi là Tổ chức, cá nhân khấu trừ nộp thay). Tổ chức chỉ trà thu nhập khi khấu trừ, nộp thay thuế TNCN sử dụng mã số thuế đã cấp để khai, nộp thuế thu nhập cá nhân khấu trừ, nộp thay

chính ban hành

- Thông tư 72/2014/TT-BTC về hoàn thuế giá trị gia tăng đối với hàng hóa của người nước ngoài, người Việt Nam định cư ở nước ngoài mang theo khi xuất cảnh do Bộ trưởng Bộ Tài chính ban hành

Xem thêm: Cách tự quyết toán thuế TNCN online

Bố tặng cho cổ phần, cổ phiếu cho con thì có bị đóng thuế thu nhập cá nhân không? Quy định về căn cứ tính thuế?

16:24 | 07/05/2022

Bố tặng cho cổ phần, cổ phiếu cho con thì có bị đóng thuế thu nhập cá nhân không? Quy định về căn cứ tính thuế?

16:24 | 07/05/2022