được ghi tăng thu nhập.

b) Thu tiền phạt khách hàng, tiền khách hàng bồi thường do vi phạm hợp đồng được hạch toán vào thu nhập.

c) Thu tiền bảo hiểm được bồi thường được hạch toán vào thu nhập sau khi đã bù đắp khoản tổn thất đã mua bảo hiểm.

d) Các khoản thu khác theo quy định của pháp luật.

Như vậy, tiền khách hàng bồi thường do vi phạm hợp

hiện quyết toán tại thời điểm chính thức chuyển thành công ty cổ phần thì bàn giao tài sản cho Công ty Mua bán nợ Việt Nam.

- Đối với tài sản thiếu sau khi trừ khoản bồi thường của tổ chức, cá nhân (nếu có) được xử lý như sau:

Trường hợp doanh nghiệp chưa thực hiện quyết toán tại thời điểm chính thức chuyển thành công ty cổ phần thì hạch toán vào

, trình độ văn hóa theo quy định; đối với người học để nâng hạng giấy phép lái xe, có thể học trước nhưng chỉ được dự sát hạch khi đủ tuổi theo quy định.

3. Người học để nâng hạng giấy phép lái xe phải có đủ thời gian lái xe hoặc hành nghề và số km lái xe an toàn như sau:

a) Hạng B1 số tự động lên B1: thời gian lái xe từ 01 năm trở lên và 12.000 km lái

Việt Nam.

2. Đủ tuổi (tính đến ngày dự sát hạch lái xe), sức khỏe, trình độ văn hóa theo quy định; đối với người học để nâng hạng giấy phép lái xe, có thể học trước nhưng chỉ được dự sát hạch khi đủ tuổi theo quy định.

3. Người học để nâng hạng giấy phép lái xe phải có đủ thời gian lái xe hoặc hành nghề và số km lái xe an toàn như sau:

a) Hạng B1

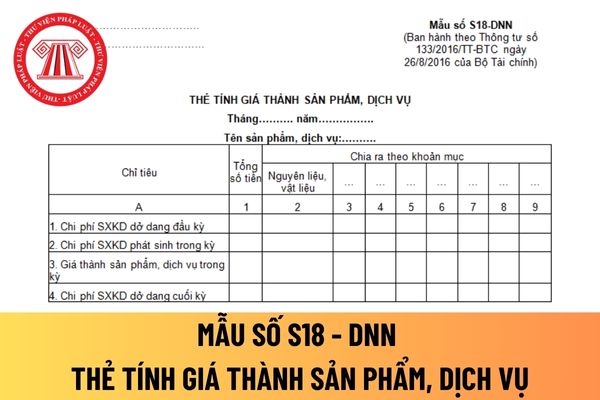

loại sản phẩm, dịch vụ trong từng kỳ hạch toán.

Căn cứ và phương pháp ghi thẻ tính giá thành sản phẩm, dịch vụ được áp dụng đối với doanh nghiệp vừa và nhỏ mới nhất hiện nay được hướng dẫn tại Mẫu số S18 - DNN ban hành theo Thông tư 133/2016/TT-BTC như sau:

Căn cứ vào Thẻ tính giá thành kỳ trước và sổ chi tiết chi phí SXKD kỳ này để ghi số liệu vào

cho phòng kế toán.

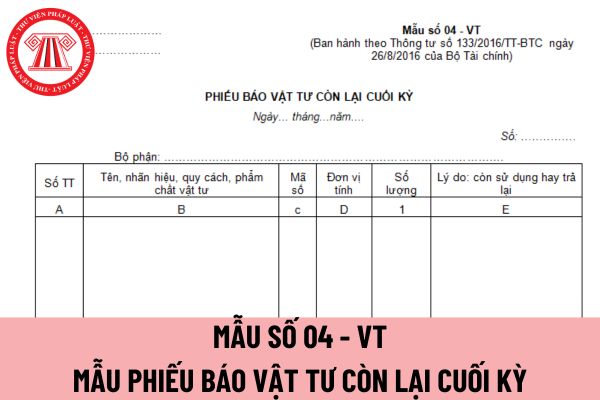

Nếu phiếu báo vật tư còn lại cuối kỳ áp dụng cho doanh nghiệp vừa và nhỏ được lập nhiều liên thì mỗi liên phải như thế nào?

Nếu phiếu báo vật tư còn lại cuối kỳ áp dụng cho doanh nghiệp vừa và nhỏ được lập nhiều liên thì theo khoản 4 Điều 85 Thông tư 133/2016/TT-BTC như sau:

Lập và ký chứng từ kế toán

1. Các nghiệp vụ kinh tế

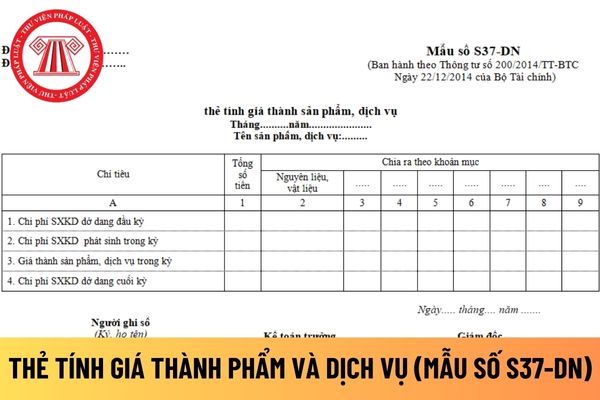

Mẫu thẻ tính giá thành phẩm và dịch vụ áp dụng đối với doanh nghiệp tư nhân mới nhất hiện nay?

Mẫu thẻ tính giá thành phẩm và dịch vụ áp dụng đối với doanh nghiệp tư nhân dùng để theo dõi và tính giá thành sản xuất từng loại sản phẩm, dịch vụ trong từng kỳ hạch toán.

Mẫu thẻ tính giá thành phẩm và dịch vụ áp dụng đối với doanh nghiệp tư nhân

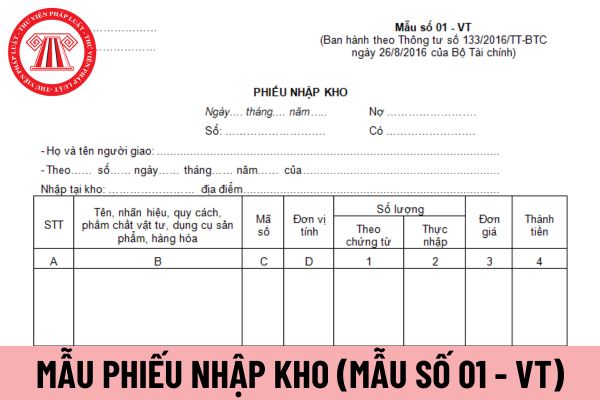

từ (hóa đơn hoặc lệnh nhập).

Cột 2: Thủ kho ghi số lượng thực nhập vào kho.

Cột 3, 4: Do kế toán ghi đơn giá (giá hạch toán hoặc giá hóa đơn,... tùy theo quy định của từng đơn vị) và tính ra số tiền của từng thứ vật tư, dụng cụ, sản phẩm, hàng hóa thực nhập.

Dòng cộng: Ghi tổng số tiền của các loại vật tư, công cụ, dụng cụ, sản phẩm, hàng hóa

; phối hợp với Kho bạc Nhà nước hạch toán vốn viện trợ nước ngoài vào ngân sách nhà nước;

b) Chủ trì báo cáo Bộ trưởng Bộ Tài chính để tham gia với Bộ Kế hoạch và Đầu tư trình Thủ tướng Chính phủ về chủ trương tiếp nhận các khoản viện trợ nước ngoài thuộc thẩm quyền phê duyệt của Thủ tướng Chính phủ; tham gia với cơ quan chủ quản về việc tiếp nhận

.

3. Sở Giao dịch Chứng khoán Việt Nam có tư cách pháp nhân, có con dấu riêng; được mở tài khoản bằng đồng Việt Nam và ngoại tệ tại ngân hàng thương mại trong nước và Kho bạc Nhà nước; hạch toán độc lập, thực hiện chế độ tài chính, chế độ báo cáo thống kê, kế toán, kiểm toán và nghĩa vụ tài chính theo quy định của pháp luật.

4. Người đại diện theo

Dự phòng rủi ro do BHXH Việt Nam trích lập, hạch toán và quản lý tập trung tại BHXH Việt Nam.

2. Hàng năm, BHXH Việt Nam thực hiện tính, trích và mở sổ theo dõi hạch toán các khoản trích lập, thu hồi, chi từ Quỹ Dự phòng rủi ro theo quy định của chế độ kế toán hiện hành áp dụng cho BHXH Việt Nam.

Như vậy, theo quy định, Quỹ Dự phòng rủi ro trong

Cơ sở đào tạo lái xe ô tô có sử dụng xe tập lái có giấy phép xe tập lái nhưng hết hạn có bị phạt hành chính?

Hành vi sử dụng xe tập lái có giấy phép xe tập lái nhưng hết hạn của cơ sở đào tạo lái xe ô tô được quy định tại điểm b khoản 3 Điều 37 Nghị định 100/2019/NĐ-CP như sau:

Xử phạt các hành vi vi phạm quy định về đào tạo, sát hạch lái xe

việc trong tổ chức cơ yếu nhưng không phải là công chức;

d) Chủ tịch Hội đồng thành viên, Chủ tịch Hội đồng quản trị, Chủ tịch công ty, Thành viên Hội đồng thành viên, Thành viên Hội đồng quản trị, Kiểm soát viên, Tổng giám đốc, Phó Tổng giám đốc, Giám đốc, Phó giám đốc, Kế toán trưởng và người đang giữ chức vụ, chức danh quản lý từ cấp phòng trở lên

đến thời điểm giải thể, phá sản, chấm dứt hoạt động, chấm dứt hợp đồng hoặc tổ chức lại doanh nghiệp. Trường hợp chuyển đổi loại hình doanh nghiệp (không bao gồm doanh nghiệp nhà nước cổ phần hóa) mà doanh nghiệp chuyển đổi kế thừa toàn bộ nghĩa vụ về thuế của doanh nghiệp được chuyển đổi thì không phải khai quyết toán thuế đến thời điểm có quyết

trong Bản thuyết minh báo cáo tài chính những thông tin phản ánh sự thay đổi nguồn vốn chủ sở hữu, gồm:

(i) Lãi hoặc lỗ thuần của niên độ;

(ii) Yếu tố thu nhập và chi phí, lãi hoặc lỗ được hạch toán trực tiếp vào nguồn vốn chủ sở hữu theo quy định của các chuẩn mực kế toán khác và tổng số các yếu tố này;

(iii) Tác động luỹ kế của những thay đổi

động của doanh nghiệp gắn kết chặt chẽ với nhau, các đơn vị thành viên hạch toán phụ thuộc hoặc gắn kết, phụ thuộc công ty mẹ của tập đoàn kinh tế, tổng công ty về công nghệ, kỹ thuật, tài chính, thị trường, sản phẩm và dịch vụ chính.

c) Các đơn vị thành viên của tập đoàn kinh tế, tổng công ty đóng trên nhiều địa bàn nhưng chi phối không lớn đến

quyền quy định tại Nghị định này;

e) Quyết định thành lập, tổ chức lại, giải thể chi nhánh, văn phòng đại diện và các đơn vị hạch toán phụ thuộc sau khi có ý kiến chấp thuận của Bộ Kế hoạch và Đầu tư;

g) Quyết định thành lập, tổ chức lại, giải thể các đơn vị chuyên môn, nghiệp vụ;

h) Quyết định chức năng, nhiệm vụ, quyền hạn và cơ cấu tổ chức của

hạch toán các khoản chi khám bệnh, chữa bệnh trong công tác chăm sóc sức khỏe ban đầu vào chi phí của cơ sở và quyết toán với đơn vị cấp trên (nếu có);

+ Đối với doanh nghiệp, tổ chức kinh tế thực hiện mở sổ kế toán riêng để phản ánh việc tiếp nhận kinh phí, sử dụng kinh phí, không tổng hợp vào quyết toán chi phí của doanh nghiệp, tổ chức kinh tế

quy định về bảo đảm an toàn vốn hoạt động như sau:

1. Quản lý, sử dụng vốn, tài sản, phân phối lợi nhuận, thực hiện chế độ quản lý tài chính và chế độ kế toán theo quy định tại Nghị định này và các quy định của pháp luật có liên quan.

2. Thực hiện các quy định về bảo đảm an toàn trong hoạt động theo quy định của Luật các tổ chức tín dụng và các quy

trên 100 lao động nữ mà số lao động nữ chiếm trên 30% tổng số lao động có mặt thường xuyên của doanh nghiệp được giảm thuế thu nhập doanh nghiệp phải nộp tương ứng với số tiền thực chi thêm cho lao động nữ theo hướng dẫn tại tiết a điểm 2.9 Khoản 2 Điều 6 Thông tư này nếu hạch toán riêng được.

Các đơn vị sự nghiệp, cơ quan văn phòng thuộc các Tổng

Doanh thu từ hoạt động dịch vụ của Ngân hàng Hợp tác xã Việt Nam theo quy định bao gồm những khoản nào?

17:17 | 12/06/2023

Doanh thu từ hoạt động dịch vụ của Ngân hàng Hợp tác xã Việt Nam theo quy định bao gồm những khoản nào?

17:17 | 12/06/2023