?

Tại Mục IV Quy chuẩn kỹ thuật quốc gia về vi khí hậu - Giá trị cho phép vi khí hậu tại nơi làm việc do Bộ trưởng Bộ Y tế ban hành kèm theo Thông tư 26/2016/TT-BYT quy định như sau:

IV. QUY ĐỊNH QUẢN LÝ

1. Các cơ sở có người lao động tiếp xúc với các yếu tố vi khí hậu phải định kỳ tổ chức đo kiểm tra vi khí hậu nơi làm việc tối thiểu 1 lần/năm và

khảo theo Quy chế thi và phải được chấm bằng mực có màu khác với màu mực được dùng chấm trước đó trên bài làm của thí sinh.

Trong khi tiến hành các công việc liên quan đến phúc khảo, phải có ít nhất từ hai thành viên của Ban Phúc khảo bài thi tự luận trở lên. Kết quả chấm phúc khảo bài thi tự luận do Ban Thư ký Hội đồng thi xử lý như sau:

+ Nếu kết

trực thuộc trung ương nào (ví dụ: Tòa án nhân dân huyện X, tỉnh H), nếu là Tòa án nhân dân tỉnh, thành phố trực thuộc trung ương thì ghi rõ Tòa án nhân dân tỉnh (thành phố) nào (ví dụ: Tòa án nhân dân thành phố Hà Nội), nếu là Tòa án nhân dân cấp cao thì ghi rõ: Tòa án nhân dân cấp cao tại (Hà Nội, Đà Nẵng, thành phố Hồ Chí Minh).

(2) Ô thứ nhất ghi

quát nội dung án lệ:

- Tình huống án lệ:

Bị cáo lợi dụng sơ hở trong quản lý của ngân hàng, nhiều lần trực tiếp làm thủ tục rút và chi tiền tiết kiệm từ quỹ của chi nhánh ngân hàng do bị cáo quản lý nhưng thực tế không chi trả cho bất kỳ ai mà bị cáo đã sử dụng số tiền này.

Quá trình điều tra bị cáo đã khắc phục được một phần số tiền mà bị cáo đã

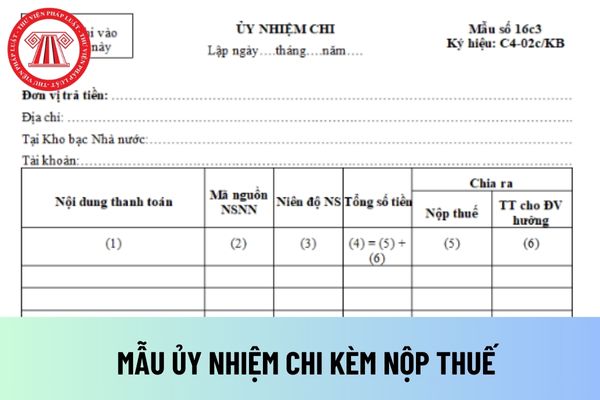

hợp và thông báo cho bên thụ hưởng. Trường hợp bên thụ hưởng nhận tiền mặt xử lý như sau:

+ Nếu bên thụ hưởng là cá nhân, khi đến nhận tiền khách hàng phải xuất trình giấy chứng minh nhân dân hoặc hộ chiếu còn thời hạn sử dụng hoặc giấy tờ thay thế hợp pháp khác.

Trong trường hợp người nhận là người được ủy quyền thì xuất trình thêm văn bản ủy

thanh toán và nhận kết quả tại nhà người dân có thể quản lý được các lịch sử giao dịch thanh toán bằng cách đăng nhập, chọn [Thông tin cá nhân], chọn tiếp menu [Tiện ích] -> [Nộp phạt giao thông] -> [Lịch sử giao dịch] như sau:

Hướng dẫn cách nộp phạt vi phạm giao thông trực tuyến và nhận kết quả tại nhà mới nhất năm 2024 như thế nào? (Hình từ

đó không thực hiện hành vi phạm tội mới trong thời hạn quy định tại khoản 2 Điều này.

4. Cơ quan quản lý cơ sở dữ liệu lý lịch tư pháp có trách nhiệm cập nhật thông tin về tình hình án tích của người bị kết án và khi có yêu cầu thì cấp phiếu lý lịch tư pháp xác nhận không có án tích, nếu có đủ điều kiện quy định tại khoản 2 hoặc khoản 3 Điều này

) là người có đủ điều kiện, được Chánh án Tòa án nhân dân cấp tỉnh bổ nhiệm để tiến hành hòa giải tranh chấp dân sự, hôn nhân và gia đình, kinh doanh, thương mại, lao động, yêu cầu công nhận thuận tình ly hôn (sau đây gọi chung là vụ việc dân sự) và đối thoại khiếu kiện hành chính theo quy định của Luật này.

...

Dẫn chiếu đến Điều 14 Thông tư 04

chức, cơ quan, đơn vị lơ là, chủ quan trong thực hiện nhiệm vụ phòng, chống bão, lũ; xử lý nghiêm chủ doanh nghiệp, phương tiện, tàu thuyền, lồng bè không tuân thủ chỉ đạo của cơ quan chức năng và lực lượng có thẩm quyền trong công tác phòng, chống bão.

+ Bí thư, Chủ tịch Ủy ban nhân dân cấp tỉnh chịu trách nhiệm trước Ban Bí thư, Thủ tướng Chính phủ

trong chỉ tiêu biên chế trong các hội được ngân sách nhà nước hỗ trợ kinh phí hoạt động quy định tại Nghị định số 45/2010/NĐ-CP ngày 21 tháng 4 năm 2010 của Chính phủ quy định về tổ chức, hoạt động và quản lý hội và Nghị định số 33/2012/NĐ-CP ngày 13 tháng 4 năm 2012 của Chính phủ sửa đổi, bổ sung một số điều của Nghị định số 45/2010/NĐ-CP ngày 21

tổ chức cơ yếu;

6. Người làm việc trong chỉ tiêu biên chế trong các hội được ngân sách nhà nước hỗ trợ kinh phí hoạt động quy định tại Nghị định số 45/2010/NĐ-CP ngày 21 tháng 4 năm 2010 của Chính phủ quy định về tổ chức, hoạt động và quản lý hội và Nghị định số 33/2012/NĐ-CP ngày 13 tháng 4 năm 2012 của Chính phủ sửa đổi, bổ sung một số điều của

dụng biện pháp đưa vào trường giáo dưỡng, cơ sở cai nghiện bắt buộc hoặc cơ sở giáo dục bắt buộc;

d) Lao động nữ mang thai theo quy định tại Điều 138 của Bộ luật này;

đ) Người lao động được bổ nhiệm làm người quản lý doanh nghiệp của công ty trách nhiệm hữu hạn một thành viên do Nhà nước nắm giữ 100% vốn điều lệ;

e) Người lao động được ủy quyền để

được lập thành văn bản, trong đó tối thiểu có các nội dung sau:

- Tên, địa chỉ, mã số doanh nghiệp của tổ chức tín dụng cho vay; tên, địa chỉ, số chứng minh nhân dân hoặc thẻ căn cước hoặc hộ chiếu hoặc mã số doanh nghiệp của khách hàng;

- Số tiền cho vay; hạn mức cho vay đối với trường hợp cho vay theo hạn mức; hạn mức cho vay dự phòng đối với

Trước đó, chiều 23/6/2023, Quốc hội đã biểu quyết thông qua Nghị quyết 96/2023/QH15 về việc lấy phiếu tín nhiệm, bỏ phiếu tín nhiệm đối với người giữ chức vụ do Quốc hội, Hội đồng nhân dân bầu hoặc phê chuẩn, với 470/473 đại biểu tham gia biểu quyết tán thành (chiếm 95,14% tổng số đại biểu Quốc hội)

Nghị quyết này có hiệu lực thi hành từ ngày 1

tại các cơ quan không thuộc khu vực quản lý nhà nước, tổ chức chính trị, tổ chức chính trị - xã hội, đơn vị sự nghiệp công lập và các đối tượng khác chưa được đề cập trong Nghị quyết số 03/2018/NQ-HĐND.

Theo đó thì đối tượng công chức tập sự và kể cả viên chức tập sự vẫn được hưởng chính sách thu nhập tăng thêm.

;

- Các quận và các huyện Thủy Nguyên, An Dương, An Lão, Vĩnh Bảo, Tiên Lãng, Cát Hải, Kiến Thụy thuộc thành phố Hải Phòng;

- Các quận, thành phố Thủ Đức và các huyện Củ Chi, Hóc Môn, Bình Chánh, Nhà Bè thuộc thành phố Hồ Chí Minh;

- Các thành phố Biên Hòa, Long Khánh và các huyện Nhơn Trạch, Long Thành, Vĩnh Cửu, Trảng Bom, Xuân Lộc thuộc tỉnh Đồng

.

2. Doanh nghiệp dự án PPP được phát hành trái phiếu doanh nghiệp theo quy định tại Điều 78 của Luật này.

3. Ngoài quy định tại khoản 1 và khoản 2 Điều này, việc thành lập, tổ chức quản lý, hoạt động, giải thể, phá sản của doanh nghiệp dự án PPP thực hiện theo quy định của pháp luật về doanh nghiệp, quy định khác của pháp luật có liên quan và hợp

điểm đ khoản 1 Điều 11 Thông tư 20/2017/TT-NHNN như sau:

Hợp đồng bán khoản phải thu

1. Hợp đồng bán khoản phải thu phải bao gồm những nội dung tối thiểu sau đây:

a) Tên, địa chỉ, mã số doanh nghiệp của bên bán; tên, địa chỉ, số giấy chứng minh nhân dân hoặc số thẻ căn cước hoặc số hộ chiếu còn hiệu lực hoặc mã số doanh nghiệp của bên mua;

b

Cách xác định giá khởi điểm phiên đấu giá quyền khai thác khoáng sản đối với khu vực chưa thăm dò khoáng sản được quy định như thế nào?

Giá khởi điểm theo quy định tại Điều 4 Nghị định 22/2012/NĐ-CP như sau:

Giá khởi điểm

1. Giá khởi điểm do cơ quan quản lý nhà nước có thẩm quyền cấp Giấy phép khai thác khoáng sản quy định tại Điều 82 Luật

bảo quản lạnh;

- không có bất kỳ mùi và/hoặc vị lạ nào;

- tươi, kể cả chồi ngọn, cũng không được có lá héo hoặc khô;

- không bị hư hỏng do nhiệt độ thấp và/hoặc nhiệt độ cao;

- không bị thâm nâu phía trong ruột;

- không có các vết dập rõ rệt.

Nếu còn cuống quả thì cuống không được dài quá 2,0 cm và vết cắt phải theo chiều ngang, phẳng và sạch

Tốc độ là gì? Tốc độ chuyển động của không khí tại nơi làm việc được phân loại dựa trên tiêu chí gì?

16:50 | 04/01/2024

Tốc độ là gì? Tốc độ chuyển động của không khí tại nơi làm việc được phân loại dựa trên tiêu chí gì?

16:50 | 04/01/2024