. Trừ trường hợp quy định tại khoản 4 Điều 51, khoản 6 và khoản 7 Điều 53 của Luật này, thành viên công ty trách nhiệm hữu hạn hai thành viên trở lên có quyền chuyển nhượng một phần hoặc toàn bộ phần vốn góp của mình cho người khác theo quy định sau đây:

a) Chào bán phần vốn góp đó cho các thành viên còn lại theo tỷ lệ tương ứng với phần vốn góp của

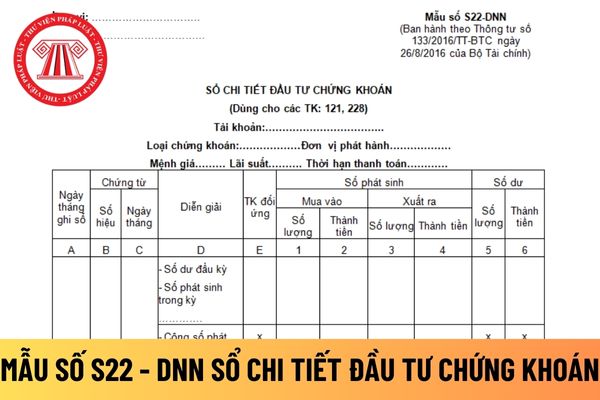

phải ký theo từng liên.

10. Kế toán trưởng (hoặc người được ủy quyền) không được ký “thừa ủy quyền” của người đứng đầu doanh nghiệp. Người được ủy quyền không được ủy quyền lại cho người khác.

11. Chứng từ điện tử phải có chữ ký điện tử. Chữ ký trên chứng từ điện tử có giá trị như chữ ký trên chứng từ bằng giấy.

Như vậy, không được đóng dấu chữ ký

(sau đây gọi là thành viên hợp danh). Ngoài các thành viên hợp danh, công ty có thể có thêm thành viên góp vốn;

b) Thành viên hợp danh phải là cá nhân, chịu trách nhiệm bằng toàn bộ tài sản của mình về các nghĩa vụ của công ty;

c) Thành viên góp vốn là tổ chức, cá nhân và chỉ chịu trách nhiệm về các khoản nợ của công ty trong phạm vi số vốn đã cam

ngày;

c) Nhà ở, quyền sử dụng đất ở được chuyển nhượng toàn bộ;

Việc xác định quyền sở hữu, quyền sử dụng nhà ở, đất ở căn cứ vào giấy chứng nhận quyền sở hữu, quyền sử dụng nhà ở, đất ở. Cá nhân có nhà ở, đất ở chuyển nhượng có trách nhiệm kê khai và tự chịu trách nhiệm trước pháp luật về tính chính xác của việc kê khai. Trường hợp cơ quan có thẩm

sở kinh doanh và cơ quan thuế thực hiện theo Mẫu số 02/KTT ban hành kèm theo Thông tư 80/2021/TT-BTC của Bộ Tài chính để điều chỉnh lại số tiền thuế GTGT thu hồi hoàn, tiền chậm nộp.

Số tiền thuế GTGT đã bị thu hồi hoàn (bao gồm trường hợp cơ sở kinh doanh chưa bù trừ số thuế GTGT bị thu hồi hoàn với số thuế GTGT phải nộp phát sinh của hoạt động

giữ lại không nộp trả ngân sách nhà nước, Kiểm toán nhà nước phát hiện và kiến nghị đã được cơ quan có thẩm quyền xử lý thu hồi nộp ngân sách nhà nước, đơn vị đã thực nộp vào ngân sách nhà nước.

- Các khoản truy thu thuế, các khoản xử phạt vi phạm hành chính về thuế, tiền chậm nộp cơ quan chức năng tính thiếu hoặc chưa tính theo quy định của pháp

, tổ chức, đơn vị, doanh nghiệp được giao, nhận điều chuyển tài sản làm cơ sở để kế toán tài sản cố định.

Đối với tài sản cố định của cơ quan, tổ chức, đơn vị, doanh nghiệp kiểm kê phát hiện thừa thì cơ quan, tổ chức, đơn vị, doanh nghiệp thực hiện xác định lại thời gian sử dụng và tỷ lệ hao mòn tài sản cố định kiểm kê phát hiện thừa làm cơ sở để kế

viên Du lịch T trả 1,48 lượng vàng 24K tiền thuê nhà.

Do hai bên không có việc mua bán nhà và không còn quan hệ thuê nhà nên nguyên đơn yêu cầu Tòa án tuyên hủy bỏ bản cam kết do cụ Trần Vân C và bà Trần Thị C1 lập và ký ngày 10-7-1989; buộc bà C1, ông H trả ngay phần nhà đang ở nhờ. Đồng ý trả cho bà C1, ông H chi phí sửa chữa lại nhà là 64

hiện (Không xuất quỹ, thanh toán, xuất kho,…) đồng thời báo ngay cho Giám đốc doanh nghiệp biết để xử lý kịp thời theo pháp luật hiện hành. Đối với những chứng từ kế toán lập không đúng thủ tục, nội dung và chữ số không rõ ràng thì người chịu trách nhiệm kiểm tra hoặc ghi sổ phải trả lại, yêu cầu làm thêm thủ tục và điều chỉnh sau đó mới làm căn cứ

nhàu nát hoặc nghi vấn có đánh dấu, CBChT có trách nhiệm báo cáo và giao những bài thi này cho Tổ trưởng Chấm thi trình Trưởng môn chấm thi xử lý;

+ Khi chấm lần thứ nhất, ngoài những nét gạch chéo trên những phần giấy trắng còn thừa trên tờ giấy làm bài thi của thí sinh, CBChT tuyệt đối không ghi gì vào bài thi của thí sinh và túi bài thi; điểm

chuyển đổi mô hình hoạt động của đơn vị (bao gồm cả tài sản là quyền sử dụng đất, bằng phát minh, sáng chế,...);

- Lập bảng kê xác định chủng loại, số lượng, chất lượng và giá trị của tài sản hiện có tại đơn vị; xác định tài sản thừa, thiếu so với sổ kế toán, phân tích rõ nguyên nhân thừa, thiếu và trách nhiệm của tập thể, cá nhân có liên quan theo quy

Chào anh chị, bà hàng xóm kế bên nhà tôi đi giúp việc cho một gia đình giàu có nhưng dạo gần đây bà kể hay bị chủ nhà say rượu hành hạ, ngược đãi thì việc chủ nhà ngược đãi có bị phạt hay bồi trường thiệt hại cho bà hàng xóm không?

theo quy định.

b) Nộp đầy đủ số tiền thuế và các khoản thu khác thuộc ngân sách nhà nước theo quy định.

c) Đề nghị hoàn trả số tiền thuế, các khoản thu khác thuộc ngân sách nhà nước nộp thừa (trừ trường hợp quy định tại điểm d khoản này).

d) Được chuyển số tiền thuế giá trị gia tăng chưa khấu trừ hết để bù trừ với số thuế giá trị gia tăng phát sinh

nghiêm trọng quy định của pháp luật về lâm nghiệp;

b) Chủ rừng không tiến hành hoạt động bảo vệ và phát triển rừng sau 12 tháng liên tục kể từ ngày được giao, được thuê rừng, trừ trường hợp bất khả kháng được cơ quan nhà nước có thẩm quyền xác nhận;

c) Chủ rừng tự nguyện trả lại rừng;

d) Rừng được Nhà nước giao, cho thuê khi hết hạn mà không được gia

ro

1. Quỹ thực hiện phân loại nợ đối với toàn bộ dư nợ cho vay trực tiếp, bảo lãnh để vay vốn theo quy định của Ngân hàng Nhà nước Việt Nam về phân loại nợ đối với các tổ chức tín dụng.

2. Ngân hàng có trách nhiệm phân loại nợ đối với dư nợ cho vay gián tiếp theo quy định của Ngân hàng Nhà nước Việt Nam về phân loại nợ đối với các tổ chức tín dụng

trái phiếu đặc biệt, hàng năm, Công ty Quản lý tài sản được thu một số tiền theo một tỷ lệ do Ngân hàng Nhà nước quy định sau khi thống nhất với Bộ Tài chính tính trên số dư nợ gốc còn lại cuối kỳ của Khoản nợ đang được hạch toán nội bảng trên bảng cân đối kế toán của Công ty Quản lý tài sản.

Số tiền tổ chức tín dụng trả cho Công ty Quản lý tài sản

.

Khi làm nhiệm vụ trên biển được hưởng phụ cấp đặc thù đi biển; khi làm nhiệm vụ cách xa nơi cư trú, không có điều kiện đi, về hằng ngày thì được bố trí nơi nghỉ, bảo đảm phương tiện, chi phí đi lại hoặc thanh toán tiền tàu, xe một lần đi và về;

b) Đối với dân quân biển được hưởng chế độ, chính sách quy định tại điểm a khoản này; khi làm nhiệm vụ đấu

, bản ghi âm, ghi hình hoặc chương trình phát sóng; tên tác giả, chủ sở hữu quyền tác giả, tác phẩm được sử dụng làm tác phẩm phái sinh nếu tác phẩm đăng ký là tác phẩm phái sinh; thời gian, địa điểm, hình thức công bố; thông tin về cấp lại, cấp đổi (nếu có), cam đoan về trách nhiệm đối với các thông tin ghi trong tờ khai. Tờ khai do chính tác giả, chủ

trách nhiệm bảo vệ, hỗ trợ trẻ em, người cao tuổi, người khuyết tật thực hiện các quyền về hôn nhân và gia đình; giúp đỡ các bà mẹ thực hiện tốt chức năng cao quý của người mẹ; thực hiện kế hoạch hóa gia đình.

5. Kế thừa, phát huy truyền thống văn hóa, đạo đức tốt đẹp của dân tộc Việt Nam về hôn nhân và gia đình.

Áp dụng tập quán về hôn nhân và gia

Xin chào ban biên tập, tôi đang làm việc tại Chi nhánh Ngân hàng Chính sách xã hội. Ban biên tập có thể hỗ trợ tôi trình tự thực hiện hỗ trợ lãi suất từ ngân sách nhà nước cho Ngân hàng Chính sách xã hội hằng năm theo Nghị định 36/2022/NĐ-CP năm 2022 được không ạ? Xin cảm ơn nhiều!

Chuyển nhượng vốn nhưng không thành lập doanh nghiệp mới thì có cần phải đóng thuế giá trị gia tăng không?

17:39 | 21/12/2022

Chuyển nhượng vốn nhưng không thành lập doanh nghiệp mới thì có cần phải đóng thuế giá trị gia tăng không?

17:39 | 21/12/2022