Tờ khai thuế GTGT đối với hoạt động mua bán, chế tác vàng bạc, đá quý tính thuế GTGT theo phương pháp trực tiếp mới nhất ra sao?

Tờ khai thuế GTGT đối với hoạt động mua bán, chế tác vàng bạc, đá quý tính thuế GTGT theo phương pháp trực tiếp trên giá trị gia tăng được quy định tại Mẫu số 03/GTGT ban hành kèm theo Thông tư 80/2021/TT-BTC, có dạng

Cơ sở để xác định mức giá thị trường của tài sản so sánh là kết quả của nhiệm vụ khoa học và công nghệ được xác định theo cách tiếp cận từ thị trường?

Theo tiết 3.1 tiểu mục 3 Mục I Tiêu chuẩn thẩm định giá số 13 ban hành kèm theo Thông tư 06/2014/TT-BTC quy định về tài sản vô hình so sánh như sau:

Tài sản vô hình: là tài sản không có hình thái

Điều 3 Thông tư 219/2013/TT-BTC quy định về đối tượng như sau:

Người nộp thuế

Người nộp thuế GTGT là tổ chức, cá nhân sản xuất, kinh doanh hàng hóa, dịch vụ chịu thuế GTGT ở Việt Nam, không phân biệt ngành nghề, hình thức, tổ chức kinh doanh (sau đây gọi là cơ sở kinh doanh) và tổ chức, cá nhân nhập khẩu hàng hóa, mua dịch vụ từ nước ngoài chịu thuế

-TNCN ban hành kèm theo Phụ lục II Thông tư 80/2021/TT-BTC.

- Phụ lục bảng kê chi tiết cá nhân thuộc diện tính thuế theo biểu lũy tiến lừng phần mẫu số 05-1/BK-QTT-TNCN ban hành kèm theo Phụ lục II Thông tư 80/2021/TT-BTC.

- Phụ lục bảng kê chi tiết cá nhân thuộc diện tính thuế theo thuế suất toàn phần mẫu số 05-2/BK-QTT-TNCN ban hành kèm theo Phụ lục II

Bậc thuế môn bài mới nhất 2023 đối với tổ chức được quy định như thế nào?

Căn cứ tại khoản 1 Điều 4 Nghị định 139/2016/NĐ-CP và khoản 1 Điều 4 Thông tư 302/2016/TT-BTC ngày 15/11/2016 hướng dẫn về lệ phí môn bài, mức thu lệ phí môn bài đối với tổ chức hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ như sau:

Bậc thuế

Căn cứ thu

Mức

nhập được hưởng ưu đãi thuế thu nhập doanh nghiệp.

...

Theo quy định tại điểm c khoản 3 Điều 17 Thông tư 80/2021/TT-BTC về việc khai thuế, tính thuế, quyết toán thuế, phân bổ và nộp thuế thu nhập doanh nghiệp đối với đơn vị phụ thuộc, địa điểm kinh doanh là cơ sở sản xuất:

Khai thuế, tính thuế, quyết toán thuế, phân bổ và nộp thuế thu nhập doanh

Người nộp thuế thu nhập cá nhân

Căn cứ theo Điều 1 Thông tư 111/2013/TT-BTC và Điều 2 Thông tư 119/2014/TT-BTC quy định về người nộp thuế thu nhập cá nhân cụ thể như sau:

1. Cá nhân cư trú là người đáp ứng một trong các điều kiện sau đây:

a) Có mặt tại Việt Nam từ 183 ngày trở lên tính trong một năm dương lịch hoặc trong 12 tháng liên tục kể

Bán hải sản tươi sống chưa chế biến cho hộ kinh doanh thì xuất hóa đơn thuế giá trị gia tăng như thế nào?

Theo quy định tại khoản 5 Điều 5 Thông tư 219/2013/TT-BTC ghi nhận những trường hợp không phải kê khai, tính nộp thuế giá trị gia tăng như sau:

Các trường hợp không phải kê khai, tính nộp thuế GTGT

...

5. Doanh nghiệp, hợp tác xã nộp thuế

Điều kiện áp dụng ưu đãi thuế thu nhập doanh nghiệp là gì?

Điều kiện áp dụng ưu đãi thuế thu nhập doanh nghiệp được quy định tại khoản 5 Điều 18 Thông tư 78/2014/TT-BTC, được bổ sung bởi Điều 5 Thông tư 151/2014/TT-BTC, được sửa đổi bởi khoản 3 Điều 10 Thông tư 96/2015/TT-BTC như sau:

"Điều 18. Điều kiện áp dụng ưu đãi thuế thu nhập doanh

2, điểm b khoản 3 Điều 16 Thông tư 80/2021/TT-BTC

Doanh nghiệp có hoạt động khai thác và tiêu thụ than nội địa thông qua hình thức quản lý và giao cho các công ty con hoặc đơn vị phụ thuộc khai thác, chế biến và tiêu thụ thì đơn vị thực hiện nhiệm vụ tiêu thụ than thực hiện khai thuế cho toàn bộ số thuế bảo vệ môi trường phát sinh đối với than

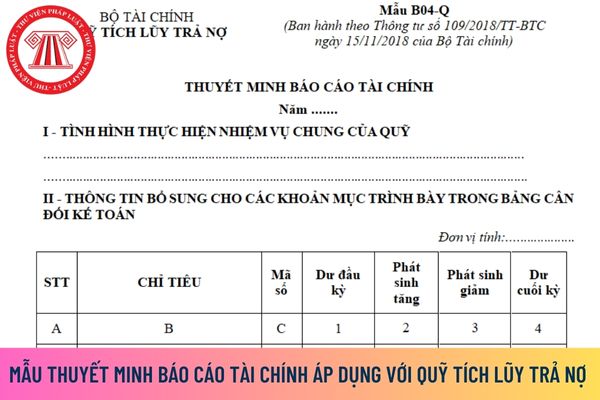

nội dung đã quy định trong Thuyết minh báo cáo tài chính, đơn vị có thể thuyết minh thêm những nội dung khác tại đơn vị.

Thuyết minh báo cáo tài chính là một trong những báo cáo tài chính áp dụng cho Quỹ Tích lũy trả nợ theo khoản 2 Điều 19 Thông tư 109/2018/TT-BTC.

Mẫu Thuyết minh báo cáo tài chính áp dụng cho Quỹ Tích lũy trả nợ thực hiện theo

Dịch vụ thanh toán qua mạng được áp dụng mức thuế suất thuế GTGT 0% theo quy định mới nhất không?

Căn cứ Điều 9 Thông tư 219/2013/TT-BTC, thuế suất 0% thuế GTGT áp dụng đối với hàng hóa, dịch vụ xuất khẩu; hoạt động xây dựng, lắp đặt công trình ở nước ngoài và ở trong khu phi thuế quan; vận tải quốc tế; hàng hóa, dịch vụ thuộc diện không chịu

Không thể xuất hàng trong 15 ngày có hủy tờ khai hải quan được không?

Căn cứ khoản 1 Điều 22 Thông tư 38/2015/TT-BTC (được sửa đổi bởi khoản 11 Điều 1 Thông tư 39/2018/TT-BTC) quy định các trường hợp hủy tờ khai như sau:

- Tờ khai hải quan không có giá trị làm thủ tục hải quan trong các trường hợp sau đây:

+ Hết thời hạn 15 ngày kể từ ngày

:

- Thời hạn nộp hồ sơ khai thuế, thời hạn nộp thuế trùng với ngày nghỉ theo quy định thì thời hạn nộp hồ sơ khai thuế, thời hạn nộp thuế được tính là ngày làm việc tiếp theo của ngày nghỉ đó theo quy định tại Bộ Luật dân sự. (Điều 86 Thông tư 80/2021/TT-BTC)

- Thời gian nộp hồ sơ thuế điện tử, nộp thuế điện tử 24 giờ trong ngày và 7 ngày trong tuần, bao

Tính thuế thu nhập cá nhân khi chuyển nhượng nhà đất năm 2023?

Căn cứ Điều 17 Thông tư 92/2015/TT-BTC quy định tính thuế thu nhập cá nhân khi chuyển nhượng bất động sản như sau:

Căn cứ tính thuế đối với thu nhập từ chuyển nhượng bất động sản là giá chuyển nhượng từng lần và thuế suất.

- Giá chuyển nhượng

+ Giá chuyển nhượng đối với chuyển

2023 - 2024 như thế nào?

Căn cứ theo Công văn 03/HD/2023-2024/IOE có nêu rõ đối tượng và thời gian đăng ký thi IOE cấp huyện năm học 2023 - 2024 như sau:

(1) Điều kiện đăng ký dự thi đối với học sinh

- Điều kiện của BTC: Học sinh đã hoàn thành vòng tự luyện thứ 20 và xác thực tài khoản thành công.

- Điều kiện của Hội đồng thi (nếu có): Ban tổ chức

xử lý đối với việc chậm nộp tiền thuế như sau:

8. Người nộp thuế phải nộp tiền chậm nộp theo quy định tại khoản 1 Điều này được miễn tiền chậm nộp trong trường hợp bất khả kháng quy định tại khoản 27 Điều 3 của Luật này:

Về khấu trừ thuế GTGT

Tại khoản 1 Điều 14 Thông tư 219/2013/TT-BTC về nguyên tắc khấu trừ thuế giá trị gia tăng đầu vào như sau

Chỉ chi trả phụ cấp lưu trú cho việc cử tập huấn có đúng theo quy định pháp luật không?

Theo khoản 1 Điều 3 Thông tư 40/2017/TT-BTC quy định các phụ cấp đối với người đi công tác (cử tập huấn), cụ thể như sau:

- Chi phí đi lại,

- Phụ cấp lưu trú,

- Tiền thuê phòng nghỉ nơi đến công tác,

- Cước hành lý và tài liệu mang theo để làm việc (nếu

Hướng dẫn cách lập báo cáo các chỉ tiêu luồng tiền từ hoạt động kinh doanh theo phương pháp trực tiếp quy định mới năm 2024?

Căn cứ vào khoản 4 Điều 114 Thông tư 200/2014/TT-BTC quy định lập báo cáo các chỉ tiêu luồng tiền từ hoạt động kinh doanh theo phương pháp trực tiếp như sau:

Lập báo cáo các chỉ tiêu luồng tiền từ hoạt động kinh doanh

đặc biệt khó khăn)

1. Nhà trẻ:

123.000

72.000

2. Mẫu giáo bán trú:

- Lớp mẫu giáo 3-4 tuổi

154.000

93.000

- Lớp mẫu giáo 4-5 tuổi

134.000

77.000

- Lớp mẫu giáo 5-6 tuổi

111.000

66.000

3. Mẫu giáo 2 buổi/ngày:

94.000

49.000

4. Trung học cơ sở:

72.000

38.000

5. Trung

Cách lập tờ khai thuế GTGT theo mẫu số 03/GTGT với hoạt động mua bán, chế tác vàng bạc đá quý theo phương pháp trực tiếp?

09:51 | 20/04/2023

Cách lập tờ khai thuế GTGT theo mẫu số 03/GTGT với hoạt động mua bán, chế tác vàng bạc đá quý theo phương pháp trực tiếp?

09:51 | 20/04/2023

.png)