tiền không được xé khỏi cuống hoặc nếu đã xé thì phải kèm theo tờ biên lai đã ghi sai, hỏng; tổ chức thu phí, lệ phí khi lập biên lai phải đóng dấu của tổ chức thu phí, lệ phí vào góc trên, bên trái liên 2 của biên lai (liên giao cho người nộp các khoản thu khác thuộc ngân sách nhà nước).

2. Biên lai được lập theo đúng hướng dẫn khoản 1 Điều này là

Mẫu Tờ trình xin kinh phí Đại hội chi bộ mới nhất? Tải mẫu Tờ trình xin kinh phí tổ chức Đại hội chi bộ?

Căn cứ Điều 4 Quyết định 99-QĐ/TW năm 2012 quy định nguồn kinh phí hoạt động công tác đảng của chi bộ gồm:

- Đảng phí được trích giữ lại.

- Thu khác của tổ chức đảng.

- Ngân sách nhà nước cấp (chênh lệch giữa dự toán được phê duyệt và đảng

yêu cầu của người có thẩm quyền, chủ đầu tư, bên mời thầu, cơ quan thanh tra, kiểm tra, cơ quan quản lý nhà nước về hoạt động đấu thầu.

8. Thực hiện các trách nhiệm khác theo quy định của Luật này."

Theo đó, khi thực hiện việc đánh giá hồ sơ quan tâm, hồ sơ dự sơ tuyển, hồ sơ dự thầu, hồ sơ đề xuất và thực hiện các nhiệm vụ khác trong quá trình lựa

Giáo viên khu vực công sẽ có phụ cấp theo nghề từ 01/7/2014 khi thực hiện cải cách tiền lương 2024?

Quốc hội đã tiến hành biểu quyết thông qua Nghị quyết về dự toán ngân sách nhà nước năm 2024 vào sáng 10/11. Theo đó, Nghị quyết quyết nghị, từ ngày 01 tháng 7 năm 2024, thực hiện cải cách tổng thể chính sách tiền lương theo Nghị quyết 27-NQ

khoản 4 Điều này, gồm:

a) Tài sản;

b) Nợ phải trả và vốn chủ sở hữu;

c) Doanh thu, chi phí kinh doanh, thu nhập và chi phí khác;

d) Thuế và các khoản nộp ngân sách nhà nước;

đ) Kết quả và phân chia kết quả hoạt động kinh doanh;

e) Tài sản, các khoản phải thu, nghĩa vụ phải trả khác có liên quan đến đơn vị kế toán.

4. Đối tượng kế toán thuộc hoạt

tư dự án, kế hoạch sử dụng đất đai theo quy định của pháp luật về đất đai;

(2) Yêu cầu cơ quan quản lý nhà nước có liên quan trả lời về các vấn đề thuộc phạm vi quản lý theo quy định của pháp luật;

(3) Yêu cầu chủ chương trình, chủ đầu tư trả lời, cung cấp các thông tin phục vụ việc giám sát đầu tư gồm quyết định đầu tư;

+ Thông tin về chủ đầu tư

, trả nợ công 05 năm

1. Tình hình thực hiện kế hoạch phát triển kinh tế - xã hội, kế hoạch tài chính quốc gia 05 năm, kế hoạch đầu tư công trung hạn, kế hoạch vay, trả nợ công 05 năm giai đoạn trước.

2. Mục tiêu, chỉ tiêu, định hướng phát triển kinh tế - xã hội, tài chính - ngân sách nhà nước, đầu tư công và các cân đối kinh tế vĩ mô theo các Nghị

nghiệp phải nộp nhưng không làm giảm nghĩa vụ thuế phải nộp ngân sách nhà nước của người nộp thuế.

Như vậy, theo quy định trên thì kết quả xác định giá giao dịch liên kết là giá tính thuế để kê khai, xác định số thuế thu nhập doanh nghiệp phải nộp nhưng không làm giảm nghĩa vụ thuế phải nộp ngân sách nhà nước của người nộp thuế.

, thủ tục cảnh báo học tập, buộc thôi học; việc thông báo hình thức áp dụng tới sinh viên;

+ Việc bảo lưu kết quả học tập đã tích luỹ trong trường hợp sinh viên bị buộc thôi học.

Chính sách của Nhà nước về phát triển giáo dục tại các cơ sở đào tạo hệ Đại học là gì?

Chính sách của Nhà nước về phát triển giáo dục tại các cơ sở đào tạo hệ Đại học được

giá tài sản và phân bổ các khoản thu, chi một cách thận trọng, không được làm sai lệch kết quả hoạt động kinh tế, tài chính của đơn vị kế toán.

6. Việc lập và trình bày báo cáo tài chính phải bảo đảm phản ánh đúng bản chất của giao dịch hơn là hình thức, tên gọi của giao dịch.

7. Cơ quan nhà nước, tổ chức, đơn vị sự nghiệp sử dụng ngân sách nhà

Nhà nước; các sự kiện, nhiệm vụ chính trị lớn liên quan đến vùng dân tộc thiểu số và miền núi.

- Tiếp thu các ý kiến phản ánh của Đoàn và tâm tư, nguyện vọng, kiến nghị, đề xuất của các đại biểu đối với công tác dân tộc và thực hiện chính sách dân tộc; giải đáp những đề xuất, kiến nghị của Đoàn theo thẩm quyền của Ủy ban Dân tộc.

- Biểu dương, động

Kinh phí cưỡng chế thu hồi đất được lấy từ đâu? Nguyên tắc thực hiện quyết định thu hồi đất theo Luật Đất đai mới?

Kinh phí cưỡng chế thu hồi đất được quy định tại khoản 6 Điều 89 Luật Đất đai 2024 như sau:

Cưỡng chế thực hiện quyết định thu hồi đất

...

6. Kinh phí cưỡng chế thu hồi đất do ngân sách nhà nước bảo đảm, được lập thành một khoản

lai thu tiền phạt không in sẵn mệnh giá được sử dụng để thu tiền phạt đối với các trường hợp xử phạt vi phạm hành chính còn lại và thu tiền chậm nộp phạt;

c) Giấy nộp tiền, chứng từ điện tử nộp ngân sách nhà nước (nếu có);

d) Giấy chứng nhận nộp tiền phạt trong lĩnh vực giao thông đường bộ của doanh nghiệp cung ứng dịch vụ bưu chính công ích (nếu

thao.

+ Kiến nghị, đề xuất với cơ quan nhà nước có thẩm quyền về cơ chế, chính sách phát triển môn thể thao.

+ Huy động mọi nguồn lực phát triển môn thể thao; tổ chức các hoạt động kinh doanh dịch vụ hoạt động thể thao theo quy định của pháp luật.

+ Được Nhà nước hỗ trợ kinh phí hoạt động cho các nhiệm vụ do Nhà nước giao theo quy định của Luật

Cho tôi hỏi hiện nay hàng hóa, dịch vụ giá trị dưới 200.000 nghìn đồng có lập hóa đơn giá trị gia tăng không? Vậy nội dung cụ thể khi lập hóa đơn được quy định như thế nào? - Câu hỏi của chị Khánh Thủy (Tp.HCM).

tại các hội được ngân sách nhà nước hỗ trợ kinh phí hoạt động theo quy định tại Nghị định 45/2010/NĐ-CP của Chính phủ quy định về tổ chức, hoạt động và quản lý hội (sửa đổi, bổ sung tại Nghị định 33/2012/NĐ-CP).

- (6) Sĩ quan, quân nhân chuyên nghiệp, hạ sĩ quan, binh sĩ, công nhân, viên chức quốc phòng và lao động hợp đồng thuộc Quân đội nhân dân

dùng, mức tăng trưởng kinh tế và khả năng của ngân sách nhà nước.

- Đến năm 2025, tiền lương thấp nhất của cán bộ, công chức, viên chức cao hơn mức lương thấp nhất bình quân các vùng của khu vực doanh nghiệp.

- Đến năm 2030, tiền lương thấp nhất của cán bộ, công chức, viên chức bằng hoặc cao hơn mức lương thấp nhất của vùng cao nhất của khu vực

gia ngăn chặn hành vi bạo lực gia đình, hỗ trợ, bảo vệ người bị bạo lực gia đình.

- Cơ quan, tổ chức, cá nhân tiếp nhận tin báo, tố giác về hành vi bạo lực gia đình có trách nhiệm phối hợp với cơ quan nhà nước, người có thẩm quyền theo quy định của pháp luật về phòng, chống bạo lực gia đình để xác minh tin báo, tố giác về hành vi bạo lực gia đình

sách: 1058784

Tại Sở giao dịch Kho bạc Nhà nước

II. TÀI KHOẢN TẠI NGÂN HÀNG:

1. TÀI KHOẢN VND TẠI VIETINBANK

1.1. Tài khoản VND

Tên tài khoản: Ban Vận động cứu trợ Trung ươn

Số tài khoản: CT1111

Tại Ngân hàng TMCP Công thương Việt Nam – Chi nhánh TP Hà Nội

1.2. Tài khoản USD

Tên tài khoản: Ban Vận động cứu trợ Trung ương

Số tài khoản

, có giá trị lớn do Nhà nước đầu tư xây dựng từ nguồn ngân sách nhà nước giao cho các tổ chức kinh tế quản lý, khai thác, sử dụng:

- Tài sản cố định là máy móc thiết bị, dây chuyền sản xuất, tài sản được xây đúc bằng bê tông và bằng đất của các công trình trực tiếp phục vụ tưới nước, tiêu nước (như hồ, đập, kênh, mương); Máy bơm nước từ 8.000 m3/giờ

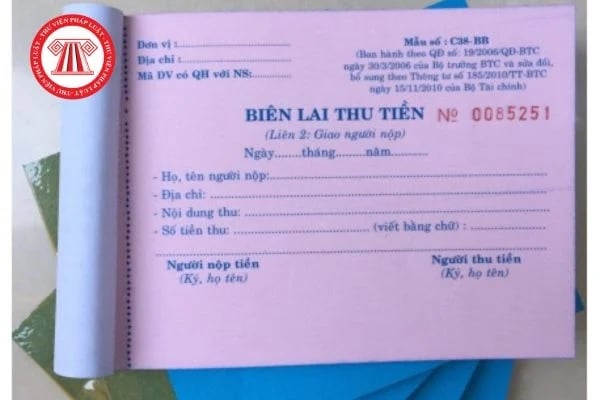

Mẫu thông báo điều chỉnh thông tin tại thông báo phát hành biên lai đặt in, tự in là mẫu nào theo quy định?

15:39 | 13/08/2024

Mẫu thông báo điều chỉnh thông tin tại thông báo phát hành biên lai đặt in, tự in là mẫu nào theo quy định?

15:39 | 13/08/2024