Điều 102 Nghị định số 54/2017/NĐ-CP;

Quyết định thu hồi dược liệu phải bao gồm các thông tin sau: tên dược liệu, số giấy phép nhập khẩu hoặc số tiêu chuẩn chất lượng, khối lượng, số lô, hạn dùng, cơ sở sản xuất hoặc cơ sở nhập khẩu, mức độ vi phạm, cơ sở chịu trách nhiệm thu hồi;

b) Trong thời hạn không quá 24 giờ, kể từ khi có kết luận về việc thu

, tổ chức, cá nhân ở khu vực biên giới, cửa khẩu theo quy định của pháp luật.

5. Kiểm soát xuất nhập cảnh tại cửa khẩu do Bộ Quốc phòng quản lý và kiểm soát qua lại biên giới theo quy định của pháp luật.

6. Thực hiện hợp tác quốc tế về biên phòng, đối ngoại biên phòng; giải quyết sự kiện biên giới, cửa khẩu theo quy định của pháp luật.

7. Tuyên

vụ quy định tại khoản 1 Điều 1 Nghị định 72/2024/NĐ-CP được áp dụng thống nhất tại các khâu nhập khẩu, sản xuất, gia công, kinh doanh thương mại. Đối với mặt hàng than khai thác bán ra (bao gồm cả trường hợp than khai thác sau đó qua sàng tuyển, phân loại theo quy trình khép kín mới bán ra) thuộc đối tượng giảm thuế giá trị gia tăng.

Mặt hàng than

định này.

d) Việc giảm thuế giá trị gia tăng cho từng loại hàng hóa, dịch vụ quy định tại khoản 1 Điều này được áp dụng thống nhất tại các khâu nhập khẩu, sản xuất, gia công, kinh doanh thương mại. Đối với mặt hàng than khai thác bán ra (bao gồm cả trường hợp than khai thác sau đó qua sàng tuyển, phân loại theo quy trình khép kín mới bán ra) thuộc

:

[...]- Khấu hao đối với công trình trên đất vừa sử dụng cho sản xuất kinh doanh vừa sử dụng cho mục đích khác thì không được tính khấu hao vào chi phí được trừ đối với giá trị công trình trên đất tương ứng phần diện tích không sử dụng vào hoạt động sản xuất kinh doanh.

Trường hợp doanh nghiệp có công trình trên đất như trụ sở văn phòng, nhà xưởng, cửa hàng

lục III ban hành kèm theo Nghị định 180/2024/NĐ-CP.

- Việc giảm thuế giá trị gia tăng cho từng loại hàng hóa, dịch vụ quy định tại khoản 1 Điều 1 Nghị định 180/2024/NĐ-CP được áp dụng thống nhất tại các khâu nhập khẩu, sản xuất, gia công, kinh doanh thương mại.

Đối với mặt hàng than khai thác bán ra (bao gồm cả trường hợp than khai thác sau đó qua

định 209/2013/NĐ-CP quy định về người nộp thuế như sau:

Người nộp thuế

1. Người nộp thuế giá trị gia tăng là tổ chức, cá nhân sản xuất, kinh doanh hàng hóa, dịch vụ chịu thuế giá trị gia tăng (sau đây gọi là cơ sở kinh doanh) và tổ chức, cá nhân nhập khẩu hàng hóa chịu thuế giá trị gia tăng (sau đây gọi là người nhập khẩu).

2. Tổ chức, cá nhân sản

quan hệ kinh tế - thương mại biên giới và khu kinh tế cửa khẩu, hỗ trợ và thúc đẩy sản xuất, tiêu thụ sản phẩm hàng hóa, bảo đảm chất lượng và an toàn thực phẩm ở vùng biên giới, miền núi, hải đảo và vùng dân tộc.

a) Chủ trì hoặc phối hợp với các cơ quan, đơn vị có liên quan tổ chức các Hội nghị, Hội thảo, Diễn đàn song phương hoặc đa phương về

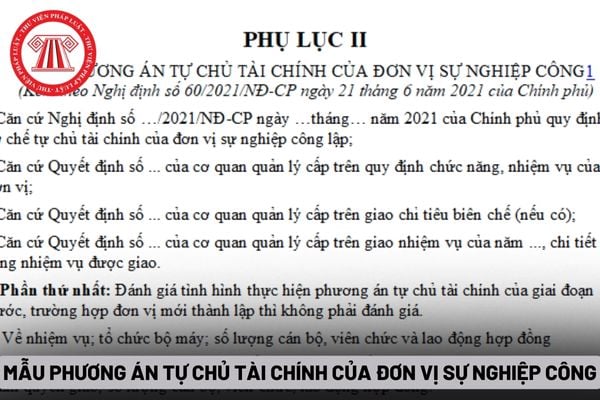

) năm, phù hợp với giai đoạn phát triển kinh tế - xã hội do Chính phủ quy định; dự toán thu, chi năm đầu thời kỳ ổn định và đề xuất phân loại mức độ tự chủ tài chính của đơn vị, phù hợp với chức năng, nhiệm vụ được cấp có thẩm quyền giao (theo mẫu quy định tại Phụ lục II ban hành kèm theo Nghị định này), báo cáo cơ quan quản lý cấp trên (bộ, cơ quan

thải nguy hại, địa bàn hoạt động đối với dự án đầu tư, cơ sở thực hiện dịch vụ xử lý chất thải nguy hại;

đ) Loại, khối lượng phế liệu được phép nhập khẩu đối với dự án đầu tư, cơ sở có nhập khẩu phế liệu từ nước ngoài làm nguyên liệu sản xuất.

...

Như vậy, căn cứ theo quy định nêu trên thì nội dung cấp phép môi trường gồm có các nội dung sau

TSCĐ được chuyển sang TK 1313- Thuế GTGT được khấu trừ;

- Số dư các TK 136 - Phải thu nội bộ, TK 138- Phải thu khác, TK 141- Tạm ứng được chuyển sang TK 1318- Các khoản nợ phải thu khác;

- Số dư các TK 152 - Nguyên vật liệu, TK 153 - Công cụ, dụng cụ được chuyển sang TK 1521- Nguyên vật liệu, dụng cụ;

- Số dư TK 154 - Chi phí sản xuất, kinh doanh

Nam kiểm tra nội dung hồ sơ trong vòng năm ngày làm việc đối với kiểm tra sản xuất, lắp ráp, nhập khẩu, hoán cải và trong vòng mộtngày làm việc đối với kiểm tra định kỳ;

Riêng toa xe đường sắt đô thị, kiểm tra nội dung hồ sơ trong vòng ba mươi ngày làm việc.

+ Nếu nội dung hồ sơ không hợp lệ thì thông báo cho tổ chức, cá nhân trong thời hạn một

Tài sản cố định hữu hình là gì?

Tài sản cố định hữu hình được giải thích tại Mục 5 Chuẩn mực số 03 Ban hành và công bố theo Quyết định 149/2001/QĐ-BTC như sau:

05. Các thuật ngữ trong chuẩn mực này được hiểu như sau:

Tài sản cố định hữu hình: Là những tài sản có hình thái vật chất do doanh nghiệp nắm giữ để sử dụng cho hoạt động sản xuất, kinh

- Phải trả, phải nộp khác, TK 3411 - Các khoản đi vay và TK 3412 - Nợ thuê tài chính được chuyển sang TK 3318 - Các khoản nợ phải trả khác;

- Số dư các TK 33311 - Thuế GTGT đầu ra, TK 33312 - Thuế GTGT hàng nhập khẩu được chuyển sang TK 33131- Thuế GTGT phải nộp;

- Số dư các TK 3332- Thuế tiêu thụ đặc biệt, TK 3333- Thuế xuất, nhập khẩu, TK 3335- Thuế

định tại Điều 5 Thông tư 29/2023//TT-BYT về nội dung ghi thành phần dinh dưỡng như sau:

Nội dung ghi thành phần dinh dưỡng

1. Thực phẩm sản xuất, kinh doanh, nhập khẩu, lưu thông tại Việt Nam thực hiện ghi các thành phần dinh dưỡng sau đây:

a) Năng lượng;

b) Chất đạm;

c) Carbohydrat;

d) Chất béo;

đ) Natri.

2. Nước giải khát, sữa chế biến cho

các bộ, ngành liên quan và các tỉnh có biên giới hướng dẫn thực hiện chính sách thuế, phí và lệ phí; thủ tục hải quan đối với hàng hóa xuất, nhập khẩu tạo điều kiện thông quan hàng hóa, phát triển kinh tế khu vực biên giới.

- Chỉ đạo cơ quan Hải quan chủ động thực hiện chức năng quản lý nhà nước về hải quan tại cửa khẩu biên giới theo quy định của

lượng sản phẩm, hàng hóa và kết quả tự đánh giá.

+ Đối với hàng hóa nhập khẩu bổ sung thêm các thông tin sau: nhãn hiệu, kiểu loại; đặc tính kỹ thuật; xuất xứ, nhà sản xuất; khối lượng, số lượng; cửa khẩu nhập; thời gian nhập; hợp đồng (Contract); danh mục hàng hóa (Packing list); hóa đơn (Invoice); vận đơn (Bill of Lading) hoặc chứng từ vận tải tương

cảnh là hàng hóa giả mạo nhãn hiệu, tái xuất đối với hàng hóa nhập khẩu là hàng hóa giả mạo nhãn hiệu, nguyên liệu, vật liệu, phương tiện nhập khẩu được sử dụng chủ yếu để sản xuất, kinh doanh hàng hóa giả mạo nhãn hiệu; nếu không loại bỏ được yếu tố xâm phạm khỏi hàng hóa, nguyên liệu, vật liệu, phương tiện được sử dụng chủ yếu để sản xuất, kinh

(nay là Luật đầu tư); các tổ chức, cá nhân nước ngoài hoạt động kinh doanh ở Việt Nam nhưng không thành lập pháp nhân tại Việt Nam;

4. Cá nhân, hộ gia đình, nhóm người kinh doanh độc lập và các đối tượng khác có hoạt động sản xuất, kinh doanh, nhập khẩu;

5. Tổ chức, cá nhân sản xuất kinh doanh tại Việt Nam mua dịch vụ (kể cả trường hợp mua dịch vụ

chức, cá nhân chịu trách nhiệm đối với hàng hóa đó, không bán ra thị trường;

b) Nguyên liệu, phụ gia thực phẩm, chất hỗ trợ chế biến thực phẩm, linh kiện nhập khẩu về để sản xuất, không bán ra thị trường.

Theo quy định trên, phụ gia thực phẩm là một trong những hàng hòa không phải ghi nhãn phụ.

Phụ gia thực phẩm (Hình từ Internet)

Việc sử dụng

Thực hiện xác định mức độ vi phạm về chất lượng của dược liệu, vị thuốc cổ truyền, thuốc cổ truyền như thế nào?

14:51 | 20/02/2023

Thực hiện xác định mức độ vi phạm về chất lượng của dược liệu, vị thuốc cổ truyền, thuốc cổ truyền như thế nào?

14:51 | 20/02/2023