Cách tính giảm 20% mức tỷ lệ % để tính thuế GTGT từ 1/7/2024 theo Nghị định 72/2024/NĐ-CP đối với hộ kinh doanh?

Cách tính giảm 20% mức tỷ lệ % để tính thuế GTGT từ 1/7/2024 theo Nghị định 72/2024/NĐ-CP đối với hộ kinh doanh?

Theo khoản 2 Điều 1 Nghị định 72/2024/NĐ-CP thì Cơ sở kinh doanh (bao gồm cả hộ kinh doanh, cá nhân kinh doanh) tính thuế giá trị gia tăng theo phương pháp tỷ lệ % trên doanh thu được giảm 20% mức tỷ lệ % để tính thuế giá trị gia tăng khi thực hiện xuất hóa đơn đối với hàng hóa, dịch vụ được giảm thuế giá trị gia tăng quy định tại khoản 1 Điều này.

Ví dụ, hộ kinh doanh, các nhân kinh doanh cung cấp dịch vụ với thuế suất thuế GTGT là 5% và dịch vụ đó được giảm thuế GTGT theo Nghị định 44/2023/NĐ-CP thì số tiền thuế được giảm và số tiền thuế phải nộp được tính như sau: - Số tiền thuế GTGT được giảm = 20% x 5% x doanh thu từ việc cung cấp dịch vụ - Số tiền thuế GTGT phải nộp = 80% x 5% x doanh thu từ việc cung cấp dịch vụ Hoặc Số tiền thuế GTGT phải nộp = Số tiền thuế GTGT khi chưa được giảm - Số tiền thuế GTGT đã được giảm. |

Ngoài ra, hàng hóa, dịch vụ được giảm thuế giá trị gia tăng quy định tại khoản 1 Điều 1 Nghị định 72/2024/NĐ-CP gồm:

Giảm thuế giá trị gia tăng

1. Giảm thuế giá trị gia tăng đối với các nhóm hàng hóa, dịch vụ đang áp dụng mức thuế suất 10%, trừ nhóm hàng hóa, dịch vụ sau:

a) Viễn thông, hoạt động tài chính, ngân hàng, chứng khoán, bảo hiểm, kinh doanh bất động sản, kim loại và sản phẩm từ kim loại đúc sẵn, sản phẩm khai khoáng (không kể khai thác than), than cốc, dầu mỏ tinh chế, sản phẩm hoá chất. Chi tiết tại Phụ lục I ban hành kèm theo Nghị định này.

b) Sản phẩm hàng hóa và dịch vụ chịu thuế tiêu thụ đặc biệt. Chi tiết tại Phụ lục II ban hành kèm theo Nghị định này.

c) Công nghệ thông tin theo pháp luật về công nghệ thông tin. Chi tiết tại Phụ lục III ban hành kèm theo Nghị định này.

d) Việc giảm thuế giá trị gia tăng cho từng loại hàng hóa, dịch vụ quy định tại khoản 1 Điều này được áp dụng thống nhất tại các khâu nhập khẩu, sản xuất, gia công, kinh doanh thương mại. Đối với mặt hàng than khai thác bán ra (bao gồm cả trường hợp than khai thác sau đó qua sàng tuyển, phân loại theo quy trình khép kín mới bán ra) thuộc đối tượng giảm thuế giá trị gia tăng. Mặt hàng than thuộc Phụ lục I ban hành kèm theo Nghị định này, tại các khâu khác ngoài khâu khai thác bán ra không được giảm thuế giá trị gia tăng.

Các tổng công ty, tập đoàn kinh tế thực hiện quy trình khép kín mới bán ra cũng thuộc đối tượng giảm thuế giá trị gia tăng đối với mặt hàng than khai thác bán ra.

Trường hợp hàng hóa, dịch vụ nêu tại các Phụ lục I, II và III ban hành kèm theo Nghị định này thuộc đối tượng không chịu thuế giá trị gia tăng hoặc đối tượng chịu thuế giá trị gia tăng 5% theo quy định của Luật Thuế giá trị gia tăng thì thực hiện theo quy định của Luật Thuế giá trị gia tăng và không được giảm thuế giá trị gia tăng.

Tải về File excel danh mục mặt hàng không được giảm thuế GTGT 2024 theo Nghị định 72/2024/NĐ-CP

Cách tính giảm 20% mức tỷ lệ % để tính thuế GTGT từ 1/7/2024 (Hình từ Internet)

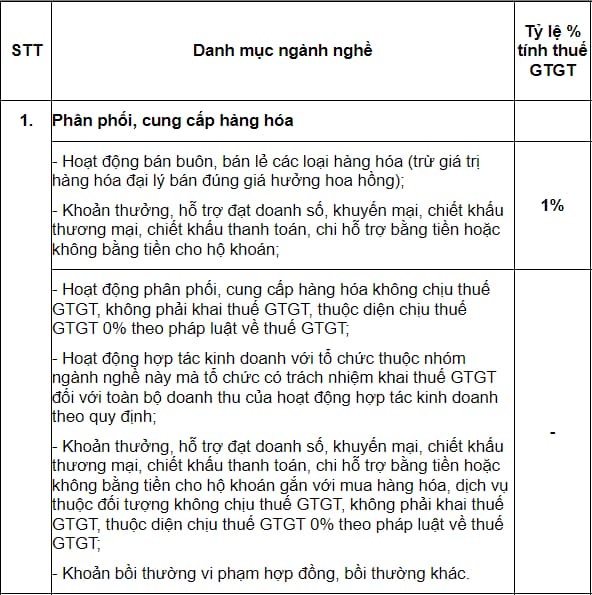

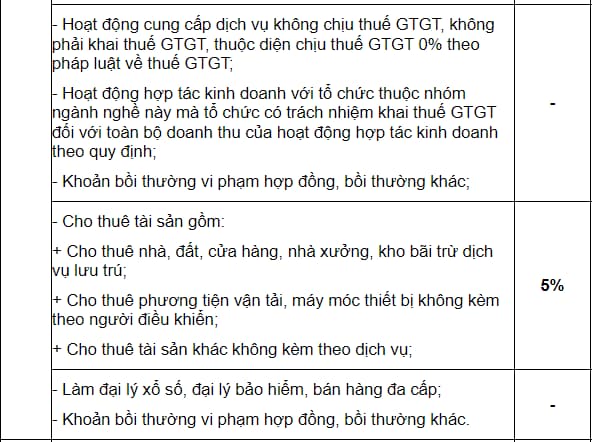

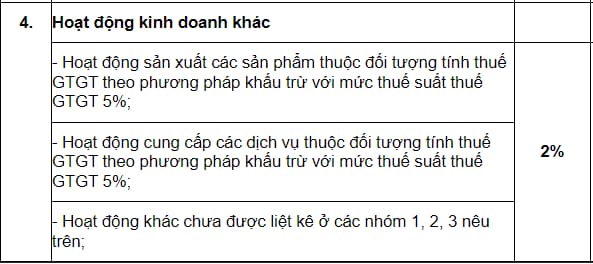

Thuế suất thuế GTGT với hộ kinh doanh, cá nhân kinh doanh

Theo phụ lục I ban hành kèm Thông tư 40/2021/TT-BTC thì thuế suất thuế GTGT với hộ kinh doanh, cá nhân kinh doanh như sau:

Căn cứ tính thuế đối với hộ kinh doanh, cá nhân kinh doanh

Theo quy định tại Điều 10 Thông tư 40/2021/TT-BTC thì căn cứ tính thuế đối với hộ kinh doanh, cá nhân kinh doanh là doanh thu tính thuế và tỷ lệ thuế tính trên doanh thu. Trong đó:

- Doanh thu tính thuế

Doanh thu tính thuế GTGT và doanh thu tính thuế TNCN đối với hộ kinh doanh, cá nhân kinh doanh là doanh thu bao gồm thuế (trường hợp thuộc diện chịu thuế) của toàn bộ tiền bán hàng, tiền gia công, tiền hoa hồng, tiền cung ứng dịch vụ phát sinh trong kỳ tính thuế từ các hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ, bao gồm cả các khoản thưởng, hỗ trợ đạt doanh số, khuyến mại, chiết khấu thương mại, chiết khấu thanh toán, chi hỗ trợ bằng tiền hoặc không bằng tiền; các khoản trợ giá, phụ thu, phụ trội, phí thu thêm được hưởng theo quy định; các khoản bồi thường vi phạm hợp đồng, bồi thường khác (chỉ tính vào doanh thu tính thuế TNCN); doanh thu khác mà hộ kinh doanh, cá nhân kinh doanh được hưởng không phân biệt đã thu được tiền hay chưa thu được tiền.

- Tỷ lệ thuế tính trên doanh thu

+ Tỷ lệ thuế tính trên doanh thu gồm tỷ lệ thuế GTGT và tỷ lệ thuế TNCN áp dụng chi tiết đối với từng lĩnh vực, ngành nghề theo hướng dẫn tại Phụ lục I ban hành kèm theo Thông tư này.

+ Trường hợp hộ kinh doanh, cá nhân kinh doanh hoạt động nhiều lĩnh vực, ngành nghề thì hộ kinh doanh, cá nhân kinh doanh thực hiện khai và tính thuế theo tỷ lệ thuế tính trên doanh thu áp dụng đối với từng lĩnh vực, ngành nghề. Trường hợp hộ kinh doanh, cá nhân kinh doanh không xác định được doanh thu tính thuế của từng lĩnh vực, ngành nghề hoặc xác định không phù hợp với thực tế kinh doanh thì cơ quan thuế thực hiện ấn định doanh thu tính thuế của từng lĩnh vực, ngành nghề theo quy định của pháp luật về quản lý thuế.

- Xác định số thuế phải nộp

Số thuế GTGT phải nộp = Doanh thu tính thuế GTGT x Tỷ lệ thuế GTGT

Số thuế TNCN phải nộp = Doanh thu tính thuế TNCN x Tỷ lệ thuế TNCN

Trong đó:

+ Doanh thu tính thuế GTGT và doanh thu tính thuế TNCN theo hướng dẫn tại khoản 1 Điều này.

+ Tỷ lệ thuế GTGT và tỷ lệ thuế TNCN theo hướng dẫn tại Phụ lục I ban hành kèm Thông tư này.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- XEM TRỰC TIẾP Đua xe đạp Chặng 23 ngày 28 4 2025 và bảng xếp hạng? Trực tiếp đua xe đạp Cúp Truyền hình hôm nay Chặng 23?

- 25 câu trắc nghiệm môn Lịch sử lớp 12 về Cách mạng tháng Tám năm 1945? Mục đích đánh giá kết quả môn Lịch sử?

- Tử vi 12 cung hoàng đạo ngày 28 4 2025? Tử vi hàng ngày 12 cung hoàng đạo 28 4 2025? Tử vi 12 cung hoàng đạo 28 4 2025?

- Khung giờ đẹp thắp hương mùng 1 tháng 4 năm 2025 Ất Tỵ tài lộc may mắn? Hôm nay thắp hương giờ nào đẹp mùng 1 tháng 4?

- 20+ Lời chúc mừng khai trương quán ăn dành cho bạn bè? Điều kiện đối với cơ sở kinh doanh thực phẩm?