Tỷ giá thanh toán các khoản công tác phí cho cán bộ công chức đi công tác nước ngoài ngắn ngày được quy định như thế nào?

Việc xác định loại ngoại tệ, tỷ giá áp dụng theo khoản 3, 4 và khoản 8 Điều 1 Thông tư 102/2012/TT-BTC. Theo đó, ngoại tệ áp dụng trong việc xác định định mức, mức chi, tạm ứng và quyết toán là Đô la Mỹ (USD):

"Điều 1. Quy

Việc chào bán chứng chỉ quỹ đại chúng ra công chúng được thực hiện khi nào?

Căn cứ vào Điều 13 Thông tư 98/2020/TT-BTC có quy định như sau:

Hoạt động chào bán chứng chỉ quỹ lần đầu ra công chúng

1. Việc chào bán chứng chỉ quỹ ra công chúng chỉ được thực hiện sau khi Ủy ban Chứng khoán Nhà nước cấp Giấy chứng nhận đăng ký chào bán chứng chỉ quỹ

nghiệp bị ảnh hưởng do bão Yagi gây ra bao gồm những gì?

Căn cứ theo Điều 16 Thông tư 06/2021/TT-BTC quy định về hồ sơ xóa nợ tiền chậm nộp thuế đối với doanh nghiệp bị ảnh hưởng do bão Yagi gây ra như sau:

- Công văn đề nghị xóa nợ tiền chậm nộp thuế đối với doanh nghiệp bị ảnh hưởng do bão Yagi gây ra gồm:

+ Công văn đề nghị xóa nợ tiền thuế, tiền

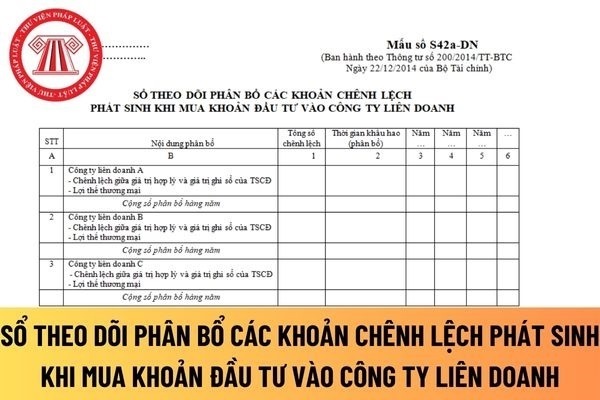

khấu hao TSCĐ hoặc phân bổ lợi thế thương mại;

- Giá trị phân bổ hàng năm.

Mẫu sổ theo dõi phân bổ các khoản chênh lệch phát sinh khi mua khoản đầu tư vào công ty liên doanh áp dụng đối với công ty TNHH được hướng dẫn tại Mẫu số S42a-DN Phụ lục số 04 ban hành theo Thông tư 200/2014/TT-BTC.

Tải về Mẫu sổ theo dõi phân bổ các khoản chênh lệch phát

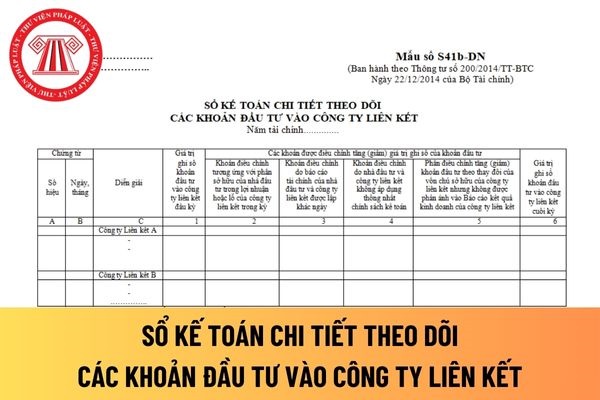

chính sách kế toán.

Mẫu sổ kế toán chi tiết theo dõi các khoản đầu tư vào công ty liên kết áp dụng đối với công ty trách nhiệm hữu hạn được hướng dẫn theo Mẫu số S41b-DN Phụ lục số 04 ban hành theo Thông tư 200/2014/TT-BTC.

Tải về Mẫu sổ kế toán chi tiết theo dõi các khoản đầu tư vào công ty liên kết áp dụng đối với công ty trách nhiệm hữu hạn.

Sổ

Mẫu báo cáo tình hình tài chính của doanh nghiệp siêu nhỏ mới nhất hiện nay được quy định như thế nào?

Mẫu báo cáo tình hình tài chính của doanh nghiệp siêu nhỏ được quy định tại Mẫu số B01 - DNSN ban hành theo Thông tư 133/2016/TT-BTC như sau:

Mẫu báo cáo tình hình tài chính của doanh nghiệp siêu nhỏ

Hướng dẫn điền mẫu:

(1) Những chỉ tiêu

Báo cáo tài chính của doanh nghiệp vừa và nhỏ được lập với mục đích gì?

Căn cứ theo Điều 69 Thông tư 133/2016/TT-BTC quy định như sau:

Mục đích của báo cáo tài chính

1. Báo cáo tài chính dùng để cung cấp thông tin về tình hình tài chính, tình hình kinh doanh và các luồng tiền của một doanh nghiệp, đáp ứng yêu cầu quản lý của chủ doanh nghiệp

Hệ thống báo cáo tài chính năm áp dụng cho các doanh nghiệp vừa và nhỏ không đáp ứng giả định hoạt động liên tục gồm những gì?

Căn cứ theo khoản 2 Điều 71 Thông tư 133/2016/TT-BTC quy định như sau:

Hệ thống báo cáo tài chính

1. Hệ thống báo cáo tài chính năm áp dụng cho các doanh nghiệp nhỏ và vừa đáp ứng giả định hoạt động liên tục bao gồm

Tổng hợp 04 Biểu mẫu công khai tài sản công của Bộ, cơ quan trung ương, Ủy ban nhân dân cấp tỉnh theo Thông tư 144?

04 Biểu mẫu công khai tài sản công của Bộ, cơ quan trung ương, Ủy ban nhân dân cấp tỉnh được quy định tại Điều 11 Thông tư 144/2017/TT-BTC cụ thể như sau:

STT

Tải về

Mẫu số

Tên mẫu

1

Tải về

Mẫu số 10a

của doanh nghiệp.

Theo đó, có thể hiểu ưu đãi thuế thu nhập doanh nghiệp là những chính sách mà Nhà nước ban hành để giảm bớt gánh nặng thuế cho các doanh nghiệp, nhằm khuyến khích đầu tư, phát triển sản xuất kinh doanh.

Lưu ý: Thông tin trên chỉ mang tính chất tham khảo

- Theo quy định tại Điều 18 Thông tư 78/2014/TT-BTC thì các ưu đãi về thuế

Tổng công ty lưu ký và bù trừ chứng khoán Việt Nam chỉ thực hiện hạch toán chứng khoán khi nào?

Căn cứ theo quy định tại khoản 2 Điều 16 Thông tư 119/2020/TT-BTC quy định về quản lý tài khoản lưu ký chứng khoán tại Tổng công ty lưu ký và bù trừ chứng khoán Việt Nam như sau:

Quản lý tài khoản lưu ký chứng khoán tại Tổng công ty lưu ký và bù trừ

Trước khi thực hiện dịch vụ tư vấn đầu tư chứng khoán, công ty quản lý quỹ có trách nhiệm tìm hiểu về khả năng tài chính của khách hàng không?

Theo căn cứ tại khoản 2 Điều 22 Thông tư 99/2020/TT-BTC quy định như sau:

Tư vấn đầu tư chứng khoán

1. Hoạt động tư vấn đầu tư chứng khoán bao gồm các nội dung sau:

a) Tư vấn cho khách hàng về chính

Cơ quan thuế tiếp nhận hồ sơ chấm dứt hiệu lực mã số thuế theo hình thức nào?

Cơ quan thuế tiếp nhận hồ sơ chấm dứt hiệu lực mã số thuế theo hình thức nào thì căn cứ quy định tại khoản 1 Điều 6 Thông tư 105/2020/TT-BTC như sau:

Tiếp nhận hồ sơ đăng ký thuế

1. Hồ sơ của người nộp thuế

Hồ sơ đăng ký thuế gồm hồ sơ đăng ký thuế lần đầu; hồ sơ

Chứng khoán lưu ký của khách hàng tại thành viên lưu ký có được tách biệt với tài sản của thành viên lưu ký không?

Căn cứ khoản 1 Điều 18 Thông tư 119/2020/TT-BTC về quản lý tài khoản lưu ký chứng khoán tại thành viên lưu ký như sau:

Quản lý tài khoản lưu ký chứng khoán tại thành viên lưu ký

1. Thành viên lưu ký phải quản lý các tài khoản lưu

Tài khoản ký quỹ bù trừ của thành viên bù trừ chỉ được sử dụng cho hoạt động nào?

Căn cứ theo quy định tại khoản 3 Điều 27 Thông tư 119/2020/TT-BTC quy định như sau:

Tài khoản ký quỹ bù trừ của thành viên bù trừ

...

3. Tài khoản ký quỹ bù trừ của thành viên bù trừ chỉ được sử dụng cho các hoạt động nhận và hoàn trả tài sản ký quỹ bù trừ. Tài

.

...

Theo đó, tỷ giá ghi nhận doanh thu xuất khẩu là tỷ giá giao dịch thực tế tại thời điểm phát sinh giao dịch theo quy định của Luật kế toán.

Tỷ giá giao dịch

Nguyên tắc áp dụng tỷ giá giao dịch thực tế trong kế toán theo quy định như thế nào?

Căn cứ Điều 69 Thông tư 200/2014/TT-BTC, được sửa đổi bởi khoản 3 Điều 1 Thông tư 53/2016/TT-BTC quy định

Chiết khấu thương mại phải trả là gì? Thực hiện kế toán chiết khấu thương mại theo nguyên tắc nào?

Căn cứ điểm a khoản 1 Điều 81 Thông tư 200/2014/TT-BTC quy định:

- Chiết khấu thương mại phải trả là khoản doanh nghiệp bán giảm giá niêm yết cho khách hàng mua hàng với khối lượng lớn.

- Bên bán hàng thực hiện kế toán chiết khấu thương mại

Yếu tố so sánh cần cân nhắc khi thẩm định giá tài sản vô hình là gì?

Theo Điều 19 Chuẩn mực thẩm định giá Việt Nam về thẩm định giá Việt Nam ban hành kèm theo Thông tư 37/2024/TT-BTC quy định như sau:

Các yếu tố so sánh cần cân nhắc khi thẩm định giá tài sản vô hình

1. Các quyền liên quan đến sở hữu tài sản vô hình.

2. Các điều khoản trong

Mẫu bảng cân đối số phát sinh áp dụng đối với doanh nghiệp tư nhân mới nhất hiện nay được quy định như thế nào?

Mẫu bảng cân đối số phát sinh áp dụng đối với doanh nghiệp tư nhân được quy định tại Mẫu số S06-DN ban hành theo Thông tư 200/2014/TT-BTC.

Tải về Mẫu bảng cân đối số phát sinh áp dụng đối với doanh nghiệp tư nhân mới nhất hiện nay

Đơn vị tiền tệ trong kế toán là gì?

Căn cứ theo Điều 3 Thông tư 200/2014/TT-BTC quy định "Đơn vị tiền tệ trong kế toán” là Đồng Việt Nam (ký hiệu quốc gia là “đ”; ký hiệu quốc tế là “VND”) được dùng để ghi sổ kế toán, lập và trình bày Báo cáo tài chính của doanh nghiệp.

Trường hợp đơn vị kế toán chủ yếu thu, chi bằng ngoại tệ, đáp ứng được các

Tỷ giá thanh toán các khoản công tác phí cho cán bộ công chức đi công tác nước ngoài ngắn ngày được quy định như thế nào?

08:52 | 25/07/2022

Tỷ giá thanh toán các khoản công tác phí cho cán bộ công chức đi công tác nước ngoài ngắn ngày được quy định như thế nào?

08:52 | 25/07/2022