trong lĩnh vực du lịch

Nghị định 23/2019/NĐ-CP về hoạt động triển lãm

Tổng hợp những văn bản Thông tư về lĩnh vực văn hóa - xã hội đang có hiệu lực hiện nay

Thông tư 15/2022/TT-BTC quy định về quản lý và sử dụng kinh phí sự nghiệp thực hiện Chương trình mục tiêu quốc gia Phát triển kinh tế - xã hội vùng đồng bào dân tộc thiểu số và miền núi giai

, Khoản 1 Điều 3 và Điều 4 Thông tư liên tịch này được thực hiện chế độ phụ cấp thâm niên vượt khung theo quy định tại Điểm a và Điểm c Khoản 1 Điều 6 Nghị định số 204/2004/NĐ-CP; Khoản 1 Điều 1 Nghị định số 76/2009/NĐ-CP ngày 15 tháng 9 năm 2009 của Chính phủ và Thông tư số 04/2005/TT-BNV ngày 05 tháng 01 năm 2005 hướng dẫn thực hiện chế độ phụ cấp thâm

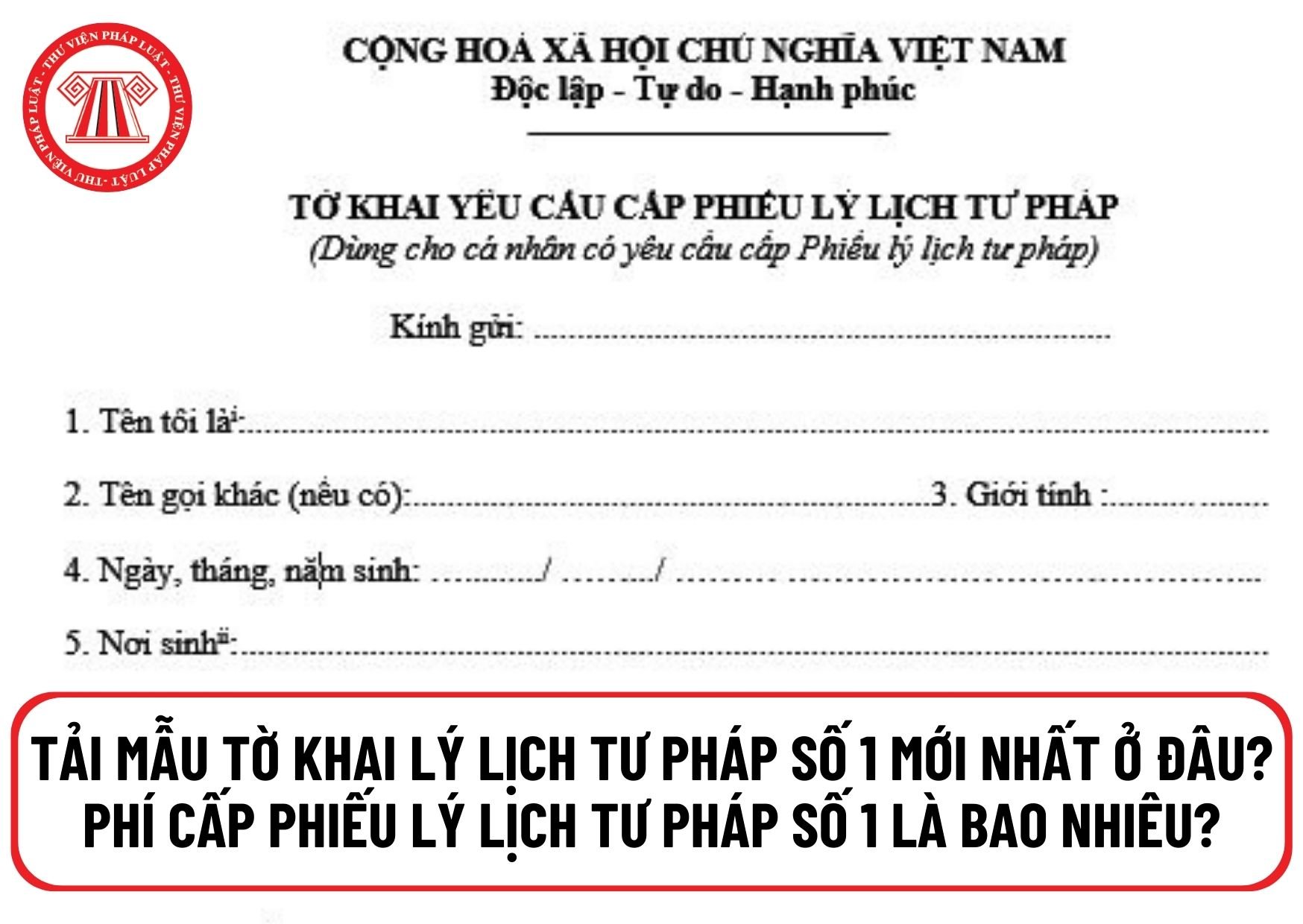

244/2016/TT-BTC quy định về mức phí cấp Phiếu lý lịch tư pháp số 1 như sau:

Stt

Nội dung thu

Mức thu

(đồng/lần/người)

1

Phí cung cấp thông tin lý lịch tư pháp

200.000

2

Phí cung cấp thông tin lý lịch tư pháp của sinh viên, người có công với cách mạng, thân nhân liệt sỹ (gồm cha đẻ, mẹ đẻ, vợ (hoặc chồng), con (con đẻ

Phó hiệu trưởng kiêm chủ tịch công đoàn có được miễn dạy học hay không?

Căn cứ theo Điều 7 Quy định chế độ làm việc đối với giáo viên phổ thông ban hành kèm theo Thông tư 28/2009/TT-BGDĐT sửa đổi bởi Điều 1 Thông tư 15/2017/TT-BGDĐT như sau:

"Điều 7. Định mức tiết dạy đối với Hiệu trưởng, Phó hiệu trưởng

1. Hiệu trưởng, Phó hiệu trưởng trường

phải thu khó đòi, quỹ dự phòng tài chính, nếu thiếu được hạch toán vào chi phí kinh doanh của VIETTEL.

Các khoản nợ không có khả năng thu hồi sau khi đã xử lý, VIETTEL vẫn phải theo dõi riêng trên sổ kế toán và phản ánh ở tài khoản ngoài bằng cân đối kế toán theo quy định tại Thông tư số 228/2009/TT-BTC ngày 7/12/2009 của Bộ Tài chính về việc trong

Chỉ đạo Phong trào các cấp;

b) Ủy ban nhân dân các cấp;

c) Ban công tác mặt trận ở khu dân cư.

3. Đối với việc xây dựng đời sống văn hóa công nhân ở các khu công nghiệp thực hiện theo quy định tại Thông tư số 55/2013/TT-BTC ngày 06 tháng 5 năm 2013 của Bộ Tài chính quy định quản lý và sử dụng các nguồn kinh phí thực hiện Đề án “Xây dựng đời sống

Thông tư 111/2013/TT-BTC có quy định về thu nhập chịu thuế thu nhập cá nhân như sau:

Các khoản thu nhập chịu thuế

Theo quy định tại Điều 3 Luật Thuế thu nhập cá nhân và Điều 3 Nghị định số 65/2013/NĐ-CP, các khoản thu nhập chịu thuế thu nhập cá nhân bao gồm:

...

2. Thu nhập từ tiền lương, tiền công

...

b) Các khoản phụ cấp, trợ cấp, trừ các

Quy định về ngươi nộp thuế và phương pháp tính thuế GTGT trực tiếp?

Theo quy định tại khoản 2 Điều 3 Thông tư 219/2013/TT-BTC hướng dẫn Luật thuế giá trị gia tăng và Nghị định 209/2013/NĐ-CP do Bộ trưởng Bộ Tài chính ban hành quy định như sau:

"Điều 3. Người nộp thuế

Người nộp thuế GTGT là tổ chức, cá nhân sản xuất, kinh doanh hàng hóa, dịch

Giá đất nào được trừ khi tính thuế GTGT?

Căn cứ khoản 10 Điều 7 Thông tư 219/2013/TT-BTC quy định về giá đất được trừ khi tính thuế GTGT:

Đối với hoạt động chuyển nhượng bất động sản, giá tính thuế là giá chuyển nhượng bất động sản trừ (-) giá đất được trừ để tính thuế GTGT.

- Giá đất được trừ để tính thuế GTGT được quy định cụ thể như sau

/TTLT-BQP-BNV-BLĐTBXH-BTC thì cơ sở để tính hưởng chế độ được quy định như sau:

"Điều 2. Cơ sở để tính hưởng chế độ

1. Tiền lương để tính hưởng chế độ

a) Tiền lương tháng để tính hưởng chế độ trợ cấp một lần quy định tại điểm b khoản 2 Điều 2 Nghị định số 21/2009/NĐ-CP và hướng dẫn tại khoản 3 Điều 3 Mục 1 Chương II Thông tư này được tính bằng bình

cứ điểm d khoản 8 Điều 4 Thông tư 219/2013/TT-BTC quy định về các trường hợp không chịu thuế giá trị gia tăng như sau:

“d) Chuyển nhượng vốn bao gồm việc chuyển nhượng một phần hoặc toàn bộ số vốn đã đầu tư vào tổ chức kinh tế khác (không phân biệt có thành lập hay không thành lập pháp nhân mới), chuyển nhượng chứng khoán, chuyển nhượng quyền góp

Khoản lợi nhuận tăng khi chuyển quyền sử dụng đất có phải tính thuế GTGT không?

Căn cứ theo khoản 6 Điều 4 Thông tư 219/2013/TT-BTC, được bổ sung bởi khoản 2 Điều 1 Thông tư 26/2015/TT-BTC quy định như sau:

Đối tượng không chịu thuế GTGT

...

6. Chuyển quyền sử dụng đất.

...

Theo quy định trên thì chuyển quyền sử dụng đất thuộc đối tượng

dụng là một trong những hoạt động ngân hàng của ngân hàng thương mại, cụ thể là đây là một hình thức của hoạt động cấp tín dụng.

Phí phát hành thẻ tín dụng có thuộc đối tượng chịu thuế giá trị gia tăng không?

Căn cứ tại điểm a Khoản 8 Điều 4 Thông tư 219/2013/TT-BTC được sửa đổi bởi Khoản 3 Điều 1 Thông tư 26/2015/TT-BTC về đối tượng không chịu thuế

Cá nhân bán tài sản là xe ô tô 7 chỗ cho họ hàng thì có phải kê khai và nộp thuế giá trị gia tăng không?

Theo khoản 3 Điều 5 Thông tư 219/2013/TT-BTC quy định về các trường hợp không phải kê khai, tính nộp thuế giá trị gia tăng như sau:

Các trường hợp không phải kê khai, tính nộp thuế GTGT

...

3. Tổ chức, cá nhân không kinh doanh, không phải

Chuyển nhượng vốn nhưng không thành lập doanh nghiệp mới thì có cần phải đóng thuế giá trị gia tăng không?

Căn cứ tại điểm d Khoản 8 Điều 4 Thông tư 219/2013/TT-BTC quy định đối tượng không chịu thuế giá trị gia tăng, như sau:

Đối tượng không chịu thuế GTGT

...

8. Các dịch vụ tài chính, ngân hàng, kinh doanh chứng khoán sau đây:

...

d

Hàng hóa, dịch vụ được mua bán giữa các doanh nghiệp chế xuất có phải chịu thuế giá trị gia tăng không?

Căn cứ quy định tại khoản 20 Điều 4 Thông tư 219/2013/TT-BTC về đối tượng không chịu thuế giá trị gia tăng:

Đối tượng không chịu thuế GTGT:

...

20. Hàng hóa chuyển khẩu, quá cảnh qua lãnh thổ Việt Nam; hàng tạm nhập khẩu, tái xuất khẩu

chính theo yêu cầu của bên thuê tài chính và nắm giữ quyền sở hữu đối với tài sản cho thuê tài chính trong suốt thời hạn cho thuê. Bên thuê tài chính sử dụng tài sản thuê tài chính và thanh toán tiền thuê trong suốt thời hạn thuê quy định trong hợp đồng cho thuê tài chính.

Theo quy định tại khoản 8 Điều 4 Thông tư 219/2013/TT-BTC (được sửa đổi bởi

được hưởng từ hoạt động đại lý bán bảo hiểm bán đúng giá theo quy định của bên giao đại lý và doanh thu hoa hồng đại lý được hưởng từ hoạt động đại lý bán bảo hiểm nhân thọ (thuộc đối tượng không chịu thuế GTGT) thì Công ty không phải kê khai, nộp thuế GTGT theo quy định tại tiết đ,e Khoản 7 Điều 5 Thông tư 219/2013/TT-BTC .

- Đối với thuế GTGT đầu

kiện hoàn thuế giá trị gia tăng hiện nay là gì?

Căn cứ vào Điều 19 Thông tư 219/2013/TT-BTC quy định như sau:

Điều kiện và thủ tục hoàn thuế GTGT

1. Các cơ sở kinh doanh, tổ chức thuộc đối tượng được hoàn thuế GTGT theo hướng dẫn tại điểm 1, 2, 3, 4, 5 Điều 18 Thông tư này phải là cơ sở kinh doanh nộp thuế theo phương pháp khấu trừ, đã được cấp

trị gia tăng hàng tiêu dùng nội bộ như thế nào?

Căn cứ tại khoản 4 Điều 7 Thông tư 219/2013/TT-BTC (được sửa đổi bởi khoản 2 Điều 3 Thông tư 119/2014/TT-BTC) quy định về giá tính thuế giá trị gia tăng hàng tiêu dùng nội bộ được như sau:

Giá tính thuế

...

4. Giá tính thuế đối với sản phẩm, hàng hóa, dịch vụ tiêu dùng nội bộ.

Hàng hóa luân chuyển

Tổng hợp văn bản quy phạm pháp luật trong lĩnh vực văn hóa - xã hội đang có hiệu lực hiện hành?

22:51 | 07/05/2022

Tổng hợp văn bản quy phạm pháp luật trong lĩnh vực văn hóa - xã hội đang có hiệu lực hiện hành?

22:51 | 07/05/2022