sự thay đổi về quy hoạch, phân cấp quản lý;

b) Tài sản được giao không đúng đối tượng, sử dụng sai mục đích; cho mượn tài sản;

c) Bán, cho thuê, tặng cho, thế chấp, góp vốn, liên doanh, liên kết không đúng quy định;

d) Tài sản đã được giao nhưng không còn nhu cầu sử dụng hoặc việc khai thác không hiệu quả;

đ) Trường hợp khác theo quy định của

thu về phòng cháy và chữa cháy của cơ quan Cảnh sát phòng cháy và chữa cháy đối với dự án, công trình thuộc danh mục quy định tại Phụ lục V ban hành kèm theo Nghị định này, trừ các cơ sở quốc phòng hoạt động phục vụ mục đích quân sự và phương tiện giao thông cơ giới có yêu cầu đặc biệt về bảo đảm an toàn phòng cháy và chữa cháy được các cơ sở quốc

thuộc sở hữu hợp pháp của mình;

b) Sử dụng nhà ở vào mục đích để ở và các mục đích khác mà luật không cấm;

c) Được cấp Giấy chứng nhận đối với nhà ở thuộc quyền sở hữu hợp pháp của mình theo quy định của Luật này và pháp luật về đất đai;

d) Bán, chuyển nhượng hợp đồng mua bán, cho thuê, cho thuê mua, tặng cho, đổi, để thừa kế, thế chấp, góp vốn, cho

cho hoạt động của Hiệp hội.

4. Đóng lệ phí gia nhập và hội phí đầy đủ theo quy định.

5. Bảo vệ uy tín của Hiệp hội, không được nhân danh Hiệp hội trong các quan hệ giao dịch, trừ khi được Chủ tịch Ban chấp hành Hiệp hội phân công.

Như vậy, theo quy định trên thì Hội viên liên kết Hiệp hội chăn nuôi gia cầm Việt Nam có các nghĩa vụ sau:

- Nghiêm

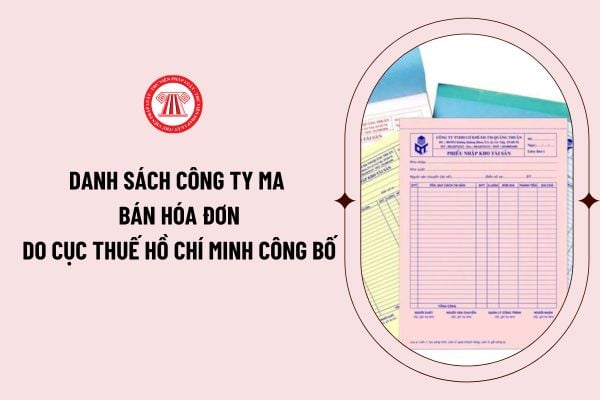

sách nhà nước" phát hiện ngày 28/07/2022, tại phường An Phú Đông, Quận 12, theo Quyết định khởi tô vụ án hình sự số: 191 ngày 16/05/2023. Kết quả điều tra, Cơ quan CSĐT Công an Quận 12 đã xác định 12 Công ty là Công ty "ma" được thành lập để bán hóa đơn GTGT.

Cục Thuế Thành phố Hồ Chí Minh có ý kiến như sau:

- Giao các đơn vị thuộc và trực thuộc Cục

cho ảnh hưởng của những giao dịch và sự kiện quan trọng xảy ra giữa ngày kết thúc kỳ kế toán của công ty con và ngày kết thúc kỳ kế toán của tập đoàn. Độ dài của kỳ báo cáo và sự khác nhau về thời điểm lập Báo cáo tài chính phải được thống nhất qua các kỳ.

...

Nhự vậy để lập báo cáo tài chính hợp nhất thì báo cáo tài chính riêng của công ty mẹ và

có kỳ tính thuế theo năm bao gồm:

a) Hồ sơ khai thuế năm gồm tờ khai thuế năm và các tài liệu khác có liên quan đến xác định số tiền thuế phải nộp;

b) Hồ sơ khai quyết toán thuế khi kết thúc năm gồm tờ khai quyết toán thuế năm, báo cáo tài chính năm, tờ khai giao dịch liên kết; các tài liệu khác có liên quan đến quyết toán thuế.

4. Hồ sơ khai

chỉ có một nhà ở, đất ở duy nhất.

3. Thu nhập từ giá trị quyền sử dụng đất của cá nhân được Nhà nước giao đất.

4. Thu nhập từ nhận thừa kế, quà tặng là bất động sản giữa vợ với chồng; cha đẻ, mẹ đẻ với con đẻ; cha nuôi, mẹ nuôi với con nuôi; cha chồng, mẹ chồng với con dâu; cha vợ, mẹ vợ với con rể; ông nội, bà nội với cháu nội; ông ngoại, bà ngoại

hợp tác xã thực hiện các quyền, nghĩa vụ phát sinh từ giao dịch của hợp tác xã, liên hiệp hợp tác xã; đại diện cho hợp tác xã, liên hiệp hợp tác xã với tư cách người yêu cầu giải quyết việc dân sự, nguyên đơn, bị đơn, người có quyền, nghĩa vụ liên quan trước Trọng tài, Tòa án và quyền, nghĩa vụ khác theo quy định của pháp luật.

2. Hợp tác xã, liên

chế độ) dự toán năm 2024 tăng thêm so với dự toán năm 2023 đã được cấp có thẩm quyền giao;

- Sử dụng tối thiểu 40% số thu được để lại theo chế độ năm 2024 sau khi trừ các chi phí liên quan trực tiếp đến hoạt động cung cấp dịch vụ, thu phí. Riêng đối với số thu từ việc cung cấp các dịch vụ khám bệnh, chữa bệnh, y tế dự phòng và dịch vụ y tế khác của

lương, phụ cấp theo lương, khoản có tính chất lương và các khoản chi cho con người theo chế độ) dự toán năm 2023 đã được cấp có thẩm quyền giao;

- Sử dụng 50% tăng thu ngân sách địa phương dự toán năm 2024 so với dự toán năm 2023 được Thủ tướng Chính phủ giao (không kể: thu tiền sử dụng đất; xổ số kiến thiết; thu cổ phần hóa và thoái vốn doanh nghiệp

2023 đã được cấp có thẩm quyền giao;

- Sử dụng tối thiểu 40% số thu được để lại theo chế độ năm 2024 sau khi trừ các chi phí liên quan trực tiếp đến hoạt động cung cấp dịch vụ, thu phí. Riêng đối với số thu từ việc cung cấp các dịch vụ khám bệnh, chữa bệnh, y tế dự phòng và dịch vụ y tế khác của cơ sở y tế công lập sử dụng tối thiểu 35% sau khi trừ

) Miễn hoặc giảm tiền sử dụng đất khi được Nhà nước giao đất ở, chuyển mục đích sử dụng đất sang đất ở, công nhận quyền sử dụng đất ở, khi được mua nhà ở thuộc sở hữu của Nhà nước;

h) Ưu tiên giao hoặc thuê đất, mặt nước, mặt nước biển; ưu tiên giao khoán bảo vệ và phát triển rừng;

i) Vay vốn ưu đãi để sản xuất, kinh doanh;

k) Miễn hoặc giảm thuế

sở giáo dục thuộc hệ thống giáo dục quốc dân;

e) Hỗ trợ cải thiện nhà ở căn cứ vào công lao, hoàn cảnh của từng người hoặc khi có khó khăn về nhà ở;

g) Miễn hoặc giảm tiền sử dụng đất khi được Nhà nước giao đất ở, chuyển mục đích sử dụng đất sang đất ở, công nhận quyền sử dụng đất ở, khi được mua nhà ở thuộc sở hữu của Nhà nước;

h) Ưu tiên giao

tục về giao đất, cho thuê đất, chuyển mục đích sử dụng đất, thu hồi đất trong năm thống kê đất đai đối với tổ chức trong nước; tổ chức tôn giáo, tổ chức tôn giáo trực thuộc; người gốc Việt Nam định cư ở nước ngoài, tổ chức kinh tế có vốn đầu tư nước ngoài; tổ chức nước ngoài có chức năng ngoại giao vào Danh sách các trường hợp biến động trong năm

Điều 6 Luật Đất đai 2024 như sau:

Người chịu trách nhiệm trước Nhà nước đối với việc sử dụng đất

1. Người đại diện theo pháp luật của tổ chức trong nước, tổ chức kinh tế có vốn đầu tư nước ngoài; người đứng đầu của tổ chức nước ngoài có chức năng ngoại giao đối với việc sử dụng đất của tổ chức mình.

2. Chủ tịch Ủy ban nhân dân cấp xã đối với việc

Bên công ty tôi làm bên kinh doanh bất động sản, có góp vốn bằng tài sản cố định, vậy loại đó có được trừ khi xác định thu nhập chịu thuế không, và điều kiện gì để được tính vào chi phí được trừ? Ngoài ra, phương pháp tính thuế thu nhập doanh nghiệp được quy định như thế nào? Mong được ban tư vấn giải đáp ạ, xin cảm ơn!

nước ngoài chỉ định việc quản lý chương trình, dự án sử dụng nguồn vốn hỗ trợ phát triển chính thức (ODA) không hoàn lại được hoàn số thuế giá trị gia tăng đã trả cho hàng hóa, dịch vụ mua tại Việt Nam để phục vụ cho chương trình, dự án;

- Tổ chức ở Việt Nam sử dụng tiền viện trợ không hoàn lại, tiền viện trợ nhân đạo của tổ chức, cá nhân nước ngoài

lý chương trình, dự án sử dụng nguồn vốn hỗ trợ phát triển chính thức (ODA) không hoàn lại được hoàn số thuế giá trị gia tăng đã trả cho hàng hóa, dịch vụ mua tại Việt Nam để phục vụ cho chương trình, dự án;

- Tổ chức ở Việt Nam sử dụng tiền viện trợ không hoàn lại, tiền viện trợ nhân đạo của tổ chức, cá nhân nước ngoài để mua hàng hóa, dịch vụ

Tôi muốn được biết về nội dung hỗ trợ đối với phương thức liên kết đào tạo trình độ tiến sĩ tại Đề án Nâng cao năng lực đội ngũ giảng viên, cán bộ quản lý cơ sở giáo dục đại học? Rất mong được THƯ VIỆN PHÁP LUẬT giúp tôi hỗ trợ giải đáp thắc mắc. Xin cảm ơn.

Thu hồi tài sản kết cấu hạ tầng đường sắt quốc gia trong trường hợp tự nguyện trả lại tài sản theo trình tự như thế nào?

18:01 | 24/04/2023

Thu hồi tài sản kết cấu hạ tầng đường sắt quốc gia trong trường hợp tự nguyện trả lại tài sản theo trình tự như thế nào?

18:01 | 24/04/2023