tế phát sinh nghĩa vụ nuôi dưỡng thì khi quyết toán thuế TNCN được tính lại theo thực tế phát sinh nghĩa vụ nuôi dưỡng.

- Trường hợp người nộp thuế chưa tính giảm trừ gia cảnh cho người phụ thuộc trong năm tính thuế thì được tính giảm trừ gia cảnh cho NPT kể từ tháng phát sinh nghĩa vụ nuôi dưỡng khi người nộp thuế thực hiện ủy quyền quyết toán

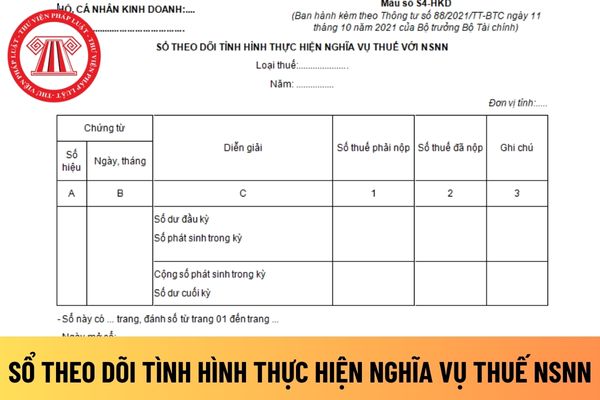

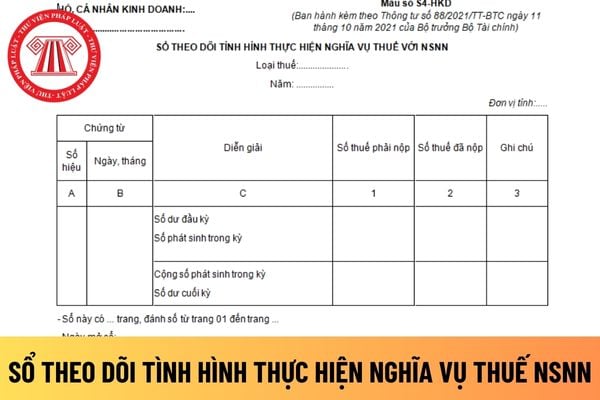

nộp và còn phải nộp vào NSNN. Trong đó hộ kinh doanh phải mở sổ này chi tiết theo từng sắc thuế như thuế GTGT, thuế TNCN...

Thông tin, số liệu trên sổ theo dõi tình hình thực hiện nghĩa vụ thuế với NSNN làm căn cứ để cơ quan thuế xác định hộ kinh doanh có nộp đúng, nộp đủ và kịp thời các khoản thuế, phí ... vào NSNN theo quy định của pháp luật thuế

.... mà cá nhân kinh doanh phải nộp, đã nộp và còn phải nộp vào NSNN. Trong đó cá nhân kinh doanh phải mở sổ này chi tiết theo từng sắc thuế như thuế GTGT, thuế TNCN...

Thông tin, số liệu trên sổ theo dõi tình hình thực hiện nghĩa vụ thuế với NSNN làm căn cứ để cơ quan thuế xác định cá nhân kinh doanh có nộp đúng, nộp đủ và kịp thời các khoản thuế, phí

không quá 10 triệu đồng và đã được khấu trừ thuế TNCN theo tỷ lệ 10% nếu không có yêu cầu thì không phải quyết toán thuế đối với phần thu nhập này;

- Cá nhân được người sử dụng lao động mua bảo hiểm nhân thọ (trừ bảo hiểm hưu trí tự nguyện), bảo hiểm không bắt buộc khác có tích lũy về phí bảo hiểm mà người sử dụng lao động hoặc doanh nghiệp bảo hiểm

Luật Quản lý thuế 2019

+ Tờ khai thuế TNCN tháng 03/2023 theo quy định tại khoản 1 Điều 44 Luật Quản lý thuế 2019

Thời hạn nộp hồ sơ khai thuế

1. Thời hạn nộp hồ sơ khai thuế đối với loại thuế khai theo tháng, theo quý được quy định như sau:

a) Chậm nhất là ngày thứ 20 của tháng tiếp theo tháng phát sinh nghĩa vụ thuế đối với trường hợp khai và

cơ quan thuế quản lý.

c) Cá nhân chỉ có hoạt động cho thuê tài sản và thời gian cho thuê không trọn năm, nếu phát sinh doanh thu cho thuê từ 100 triệu đồng/năm trở xuống thì thuộc diện không phải nộp thuế GTGT, không phải nộp thuế TNCN. Trường hợp bên thuê trả tiền thuê tài sản trước cho nhiều năm thì mức doanh thu để xác định cá nhân phải nộp thuế

Mẫu tờ khai thuế thu nhập cá nhân số 04/TKQT-TNCN đối với cá nhân nhận thừa kế, quà tặng không phải là BĐS có dạng thế nào? Hướng dẫn cách viết? - Câu hỏi của anh Q. Đ (TP. HCM)

-BTC ngày 29 tháng 9 năm 2021 của Bộ trưởng Bộ Tài chính)

Mẫu số

Tên Mẫu

04/ĐTV-TNCN

Tờ khai thuế thu nhập cá nhân (áp dụng đối với cá nhân nhận cổ tức bằng chứng khoán, lợi tức ghi tăng vốn, chứng khoán thưởng cho cổ đông hiện hữu khi chuyển nhượng và tổ chức, cá nhân khai thuế thay, nộp thuế thay cho cá nhân)

04-1/ĐTV-TNCN

Phụ lục

thuế GTGT và không phải nộp thuế TNCN theo quy định pháp luật về thuế GTGT và thuế TNCN. Hộ kinh doanh, cá nhân kinh doanh có trách nhiệm khai thuế chính xác, trung thực, đầy đủ và nộp hồ sơ thuế đúng hạn; chịu trách nhiệm trước pháp luật về tính chính xác, trung thực, đầy đủ của hồ sơ thuế theo quy định.

...

Theo đó, Hộ kinh doanh, cá nhân kinh

thuế GTGT và không phải nộp thuế TNCN theo quy định pháp luật về thuế GTGT và thuế TNCN. Hộ kinh doanh, cá nhân kinh doanh có trách nhiệm khai thuế chính xác, trung thực, đầy đủ và nộp hồ sơ thuế đúng hạn; chịu trách nhiệm trước pháp luật về tính chính xác, trung thực, đầy đủ của hồ sơ thuế theo quy định.

...

Theo đó, Hộ kinh doanh, cá nhân kinh

Hướng dẫn nhận biết trạng thái hồ sơ hoàn thuế như thế nào?

Theo hướng dẫn tại Danh mục 2.1 ban hanh kèm theo Quyết định 679/QĐ-TCT năm 2023 thì khi hồ sơ hoàn thuế nộp thành công tại Cổng TTĐT Tổng cục Thuế thì người nộp thuế có thể theo dõi trạng thái hồ sơ hoàn thuế thông qua trạng thái hồ sơ như sau:

Mã trạng thái

Tên trạng thái

Tổng cục Thuế hướng dẫn thu, nộp lệ phí thi tuyển công chức thuế năm 2023?

Vừa qua, Tổng cục Thuế đã có Công văn 2775/TCT-TVQT năm 2023 hướng dẫn về việc thu, nộp phí tuyển dụng và chi phục vụ kỳ thi tuyển công chức Tổng cục Thuế năm 2023, nội dung hướng dẫn nộp phí dự tuyển như sau:

(1) Về thu, nộp phí thi tuyển:

- Mức thu phí thi tuyển: Cục

chuẩn bị giấy tờ gì?

Căn cứ tiểu mục 1 Mục II Phần II Thủ tục ban hành kèm theo Quyết định 2589/QĐ-BTC năm 2021 thì đơn vị độc lập, đơn vị chủ quản của tổ chức kinh tế đăng ký thuế lần đầu cần chuẩn bị:

- Tờ khai đăng ký thuế mẫu số 01-ĐK-TCT ban hành kèm theo Thông tư 105/2020/TT-BTC

- Bảng kê các công ty con, công ty thành viên mẫu số BK01-ĐK-TCT

Sẽ có danh sách người nộp thuế có dấu hiệu rủi ro cao vào ngày nào mỗi tháng?

Căn cứ tại khoản 4 Điều 6 Quy trình ban hành kèm theo Quyết định 575/QĐ-TCT năm 2023 quy định như sau:

4. Xử lý kết quả đánh giá, phân loại, xác định người nộp thuế có dấu hiệu rủi ro trong quản lý và sử dụng hóa đơn

Căn cứ kết quả phân tích rủi ro và ngưỡng rủi ro

Người nợ thuế là ai?

Thuật ngữ "người nợ thuế" được định nghĩa tại tiểu mục 6 Mục 3 Phần I Quy trình Quản lý nợ do Tổng cục trưởng Tổng cục Thuế ban hành kèm theo Quyết định 1129/QĐ-TCT năm 2022 như sau:

Giải thích từ ngữ

...

6. Người nợ thuế là NNT có khoản tiền thuế nợ theo quy định tại khoản 1, 2, 4, 5 mục III phần I Quy trình này

Tài chính,

- Nếu phần giá trị giải thưởng vượt trên 10 triệu đồng mà cá nhân trúng giải thưởng nhận được thì Đơn vị thực hiện khấu trừ thuế TNCN trước khi trả thưởng cho cá nhân trúng thưởng. Số thuế khấu trừ được xác định theo hướng dẫn tại Điều 15 Thông tư 111/2013/TT-BTC ngày 15/8/2013.

- Việc kê khai thuế TNCN đối với tổ chức chi trả thu nhập

chịu thuế thu nhập doanh nghiệp.

Cách xác định chi phí được trừ khi tính thuế thu nhập doanh nghiệp khi công ty chi tiền học cho con của người lao động nước ngoài tại Việt Nam? (Hình từ Internet)

Xác định các khoản thu nhập chịu thuế TNCN?

Theo quy định tại điểm g khoản 2 Điều 2 Thông tư 111/2013/TT-BTC hướng dẫn Luật thuế thu nhập cá nhân và

Năm 2024, mức giảm trừ gia cảnh cho bản thân người nộp thuế thu nhập cá nhân là bao nhiêu tiền?

11:19 | 23/03/2022

Năm 2024, mức giảm trừ gia cảnh cho bản thân người nộp thuế thu nhập cá nhân là bao nhiêu tiền?

11:19 | 23/03/2022