Mẫu tờ khai thuế thu nhập cá nhân số 04/TKQT-TNCN đối với cá nhân nhận thừa kế, quà tặng không phải là BĐS có dạng thế nào? Hướng dẫn cách viết?

- Mẫu tờ khai thuế thu nhập cá nhân số 04/TKQT-TNCN đối với cá nhân nhận thừa kế, quà tặng không phải là Bất động sản có dạng thế nào?

- Hướng dẫn cách viết mẫu tờ khai thuế thu nhập cá nhân số 04/TKQT-TNCN đối với cá nhân nhận thừa kế, quà tặng không phải là Bất động sản như thế nào?

- Những loại thu nhập từ chuyển nhượng bất động sản nào sẽ chịu thuế thu nhập cá nhân?

Mẫu tờ khai thuế thu nhập cá nhân số 04/TKQT-TNCN đối với cá nhân nhận thừa kế, quà tặng không phải là Bất động sản có dạng thế nào?

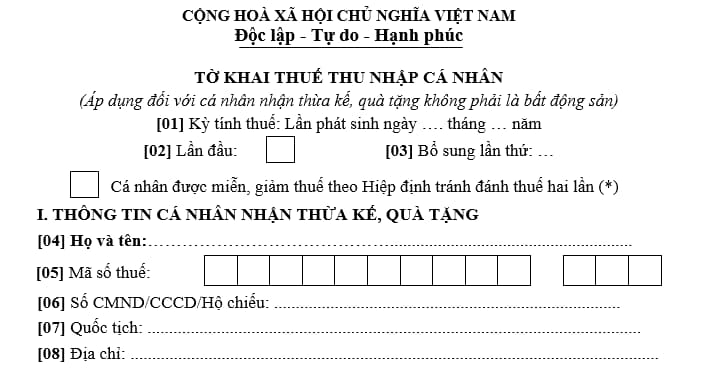

Căn cứ theo Phụ lục II ban hành kèm theo Thông tư 80/2021/TT-BTC quy định Mẫu tờ khai thuế thu nhập cá nhân 04/TKQT-TNCN đối với cá nhân nhận thừa kế, quà tặng không phải là Bất động sản có dạng như sau:

Tải xem đầy đủ mẫu tờ khai thuế thu nhập cá nhân đối với cá nhân nhận thừa kế, quà tặng không phải là Bất động sản: Tại đây

Mẫu tờ khai thuế thu nhập cá nhân số 04/TKQT-TNCN đối với cá nhân nhận thừa kế, quà tặng không phải là BĐS có dạng thế nào? Hướng dẫn cách viết? (Hình từ Internet)

Hướng dẫn cách viết mẫu tờ khai thuế thu nhập cá nhân số 04/TKQT-TNCN đối với cá nhân nhận thừa kế, quà tặng không phải là Bất động sản như thế nào?

Hướng dẫn lập tờ khai mẫu số 04/TKQT-TNCN

(1) Phần thông tin chung:

[01] Kỳ tính thuế: Ghi rõ ngày, tháng, năm của lần thực hiện khai thuế theo từng lần phát sinh.

[02] Lần đầu: Nếu khai thuế lần đầu thì đánh dấu “x” vào ô vuông.

[03] Bổ sung lần thứ: Nếu khai sau lần đầu thì được xác định là khai bổ sung và ghi số lần khai bổ sung vào chỗ trống. Số lần khai bổ sung được ghi theo chữ số trong dãy chữ số tự nhiên (1, 2, 3,….).

(2) Phần kê khai các chỉ tiêu của bảng:

[04] Họ và tên: Ghi rõ ràng, đầy đủ họ, tên theo đăng ký thuế hoặc chứng minh nhân dân/CCCD/Hộ chiếu của cá nhân nhận thừa kế, quà tặng.

[05] Mã số thuế: Ghi rõ ràng, đầy đủ mã số thuế của cá nhân nhận thừa kế, quà tặng theo Giấy chứng nhận đăng ký thuế hoặc Thông báo mã số thuế hoặc Thẻ mã số thuế do cơ quan thuế cấp.

[06] Số CMND/CCCD/Hộ Chiếu: Ghi rõ ràng, đầy đủ số CMND/CCCD/Hộ Chiếu của cá nhân nhận thừa kế, quà tặng trong trường hợp cá nhân không có mã số thuế.

[07] Quốc tịch: Ghi rõ ràng, đầy đủ tên quốc tịch của của cá nhân nhận thừa kế, quà tặng.

[08] Địa chỉ: Ghi rõ ràng, đầy đủ địa chỉ số nhà, xã phường nơi cư trú của cá nhân nhận thừa kế, quà tặng.

[09] Quận/huyện: Ghi quận, huyện thuộc tỉnh/thành phố nơi cư trú của cá nhân nhận thừa kế, quà tặng.

[10] Tỉnh/thành phố: Ghi tỉnh/thành phố nơi cư trú của cá nhân nhận thừa kế, quà tặng.

[11] Điện thoại: Ghi rõ ràng, đầy đủ điện thoại của cá nhân nhận thừa kế, quà tặng.

[12] Fax: Ghi rõ ràng, đầy đủ số fax của cá nhân nhận thừa kế, quà tặng.

[13] Email: Ghi rõ ràng, đầy đủ địa chỉ email của cá nhân nhận thừa kế, quà tặng.

[14] Tên đại lý thuế (nếu có): Trường hợp cá nhân nhận quà tặng, thừa kế uỷ quyền khai thuế cho Đại lý thuế thì phải ghi rõ ràng, đầy đủ tên của Đại lý thuế theo Quyết định thành lập hoặc Giấy chứng nhận đăng ký kinh doanh của Đại lý thuế.

[15] Mã số thuế: Ghi rõ ràng, đầy đủ mã số thuế của đại lý thuế (nếu có khai chỉ tiêu 14).

[16] Hợp đồng đại lý thuế: Ghi rõ ràng, đầy đủ số, ngày của Hợp đồng đại lý thuế giữa cá nhân với đại lý thuế (hợp đồng đang thực hiện) (nếu có khai chỉ tiêu 14).

[17] Làm tại: Ghi rõ ràng, đầy đủ thông tin về địa chỉ, thời gian thực hiện văn bản giao nhận thừa kế, quà tặng.

[18] Họ và tên: Ghi rõ ràng, đầy đủ họ, tên theo đăng ký thuế hoặc chứng minh nhân dân/CCCD/Hộ chiếu của cá nhân cho thừa kế, quà tặng.

[19] Mã số thuế: Ghi rõ ràng, đầy đủ mã số thuế của cá nhân cho thừa kế, quà tặng theo Giấy chứng nhận đăng ký thuế hoặc Thông báo mã số thuế hoặc Thẻ mã số thuế do cơ quan thuế cấp.

[20] Số CMND/CCCD/Hộ Chiếu: Ghi rõ ràng, đầy đủ số CMND/CCCD/Hộ Chiếu của cá nhân cho thừa kế, quà tặng trong trường hợp cá nhân không có mã số thuế.

[21] Quốc tịch: Ghi rõ ràng, đầy đủ tên quốc tịch của của cá nhân cho thừa kế, quà tặng.

[22] Địa chỉ: Ghi rõ ràng, đầy đủ địa chỉ số nhà, xã/phường, quận/huyện, tỉnh/thành phố nơi cư trú của cá nhân cho thừa kế, quà tặng.

[23] Điện thoại: Ghi rõ ràng, đầy đủ điện thoại của cá nhân cho thừa kế, quà tặng.

[24] Fax: Ghi rõ ràng, đầy đủ số fax của cá nhân cho thừa kế, quà tặng.

[25] Email: Ghi rõ ràng, đầy đủ địa chỉ email của cá nhân cho thừa kế, quà tặng.

[26], [27], [28]: Đánh dấu “x” vào ô vuông đối với loại tài sản được nhận thừa kế, quà tặng.

Va - [29] Giấy chứng nhận quyền sử dụng hoặc sở hữu tài sản thừa kế, quà tặng số: Ghi các nội dung về số, cơ quan cấp, ngày cấp của giấy chứng nhận quyền sử dụng hoặc sở hữu tài sản thừa kế, quà tặng.

Vb. THÔNG TIN TỔ CHỨC PHÁT HÀNH CHỨNG KHOÁN HOẶC TỔ CHỨC NƠI CÁ NHÂN CÓ VỐN GÓP

[30] Tên tổ chức: Ghi rõ ràng, đầy đủ tên tổ chức phát hành chứng khoán, tổ chức có vốn góp (theo Quyết định thành lập hoặc Giấy chứng nhận đăng ký kinh doanh hoặc Giấy chứng nhận đăng ký thuế).

[31] Mã số thuế: Ghi rõ ràng, đầy đủ mã số thuế của tổ chức phát hành chứng khoán, tổ chức có vốn góp theo Giấy chứng nhận đăng ký thuế hoặc Thông báo mã số thuế hoặc Thẻ mã số thuế do cơ quan thuế cấp.

[32] Địa chỉ: Ghi rõ ràng, đầy đủ địa chỉ của tổ chức phát hành chứng khoán, tổ chức có vốn góp.

[33] Quận/huyện: Ghi quận, huyện thuộc tỉnh/thành phố tổ chức phát hành chứng khoán, tổ chức có vốn góp.

[34] Tỉnh/thành phố: Ghi tỉnh/thành phố tổ chức phát hành chứng khoán, tổ chức có vốn góp.

[35] Điện thoại: Ghi rõ ràng, đầy đủ điện thoại của tổ chức phát hành chứng khoán, tổ chức có vốn góp.

[36] Fax: Ghi rõ ràng, đầy đủ số fax của tổ chức phát hành chứng khoán, tổ chức có vốn góp.

[37] Email: Ghi rõ ràng, đầy đủ địa chỉ email của tổ chức phát hành chứng khoán, tổ chức có vốn góp.

[38]: là giá trị tài sản được thừa kế, cho tặng tại thời điểm cá nhân làm thủ tục đăng ký tài sản.

[39]: là giá trị tài sản nhận thừa kế, quà tặng được miễn giảm theo hiệp định tránh đánh thuế hai lần (nếu có).

Ghi chú:

- Trường hợp cá nhân được miễn, giảm thuế theo Hiệp định tránh đánh thuế hai lần thì nộp hồ sơ khai thuế của lần khai thuế đầu tiên cùng với Hồ sơ thông báo miễn, giảm thuế theo Hiệp định theo quy định.

- Cá nhân nhận thừa kế, quà tặng là chứng khoán, phần vốn góp nộp hồ sơ khai thuế tại cơ quan thuế quản lý doanh nghiệp phát hành chứng khoán, doanh nghiệp có phần vốn góp. Cá nhân đồng thời nhận thừa kế, quà tặng của nhiều loại chứng khoán, phần vốn góp nộp hồ sơ khai thuế tại Chi cục Thuế nơi cá nhân cư trú

Những loại thu nhập từ chuyển nhượng bất động sản nào sẽ chịu thuế thu nhập cá nhân?

Căn cứ theo khoản 5 Điều 3 Luật Thuế thu nhập cá nhân 2007 quy định những loại thu nhập từ chuyển nhượng bất động sản sẽ chịu thuế thu nhập cá nhân bao gồm:

(1) Thu nhập từ chuyển nhượng quyền sử dụng đất và tài sản gắn liền với đất;

(2) Thu nhập từ chuyển nhượng quyền sở hữu hoặc sử dụng nhà ở;

(3) Thu nhập từ chuyển nhượng quyền thuê đất, thuê mặt nước;

(4) Các khoản thu nhập khác nhận được từ chuyển nhượng bất động sản.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Thanh tra hàng hải được quyền tạm giữ tàu biển không? Thẩm quyền tạm giữ tàu biển trong quá trình điều tra tai nạn hàng hải?

- Top 03 Viết đoạn văn về bảo vệ môi trường? Nội dung và phương pháp đánh giá học sinh tiểu học là gì?

- Cục Quản lý và Phát triển thị trường trong nước đóng vai trò gì trong cuộc vận động Người Việt Nam ưu tiên dùng hàng Việt Nam?

- 21 màn hình led xem diễu binh đặt tại đường nào? Danh sách 21 màn hình LED diễu binh 30 4 ra sao?

- Khung giờ đẹp cúng mùng 1 tháng 4 năm 2025 thế nào? Mùng 1 tháng 4 âm là ngày bao nhiêu dương lịch?