Mẫu tờ khai thuế thu nhập cá nhân đối với thu nhập đến từ trúng thưởng mới nhất hiện nay là mẫu nào?

- Mẫu biểu hồ sơ khai thuế thu nhập cá nhân đối với thu nhập từ trúng thưởng là mẫu nào?

- Hướng dẫn về việc xác nhận thuế thu nhập cá nhân đối với thu nhập từ trúng thưởng?

- Tính thuế đối với thu nhập từ trúng thưởng từ trò chơi, cuộc thi có thưởng như thế nào? Thời điểm xác nhận tính thuế TNCN là khi nào?

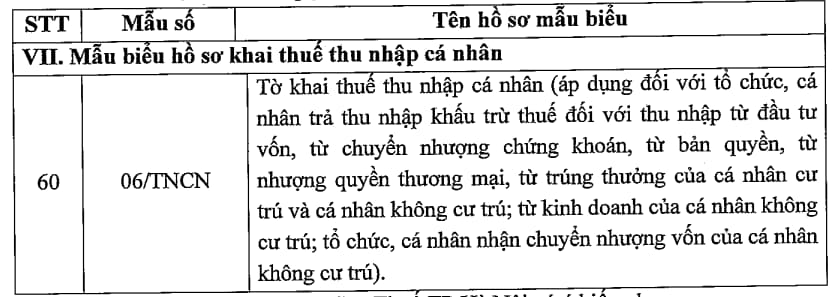

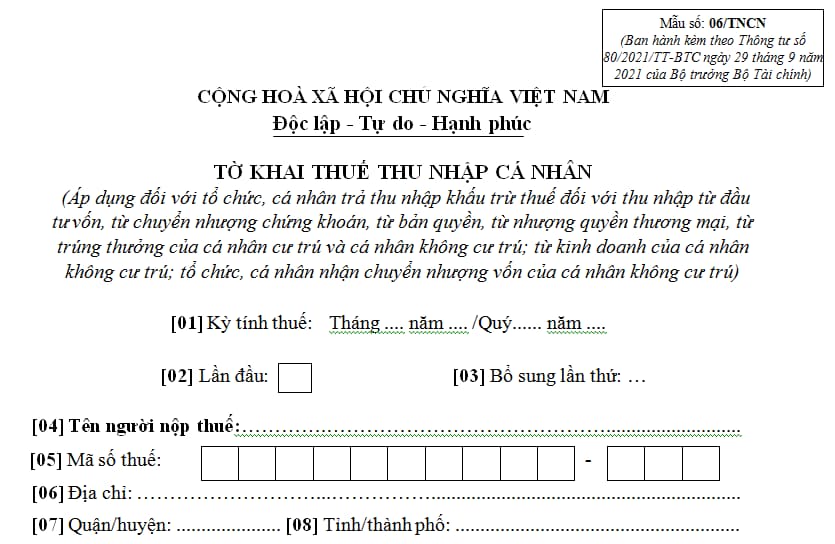

Mẫu biểu hồ sơ khai thuế thu nhập cá nhân đối với thu nhập từ trúng thưởng là mẫu nào?

Căn cứ Phụ lục II ban hành kèm theo Thông tư 80/2021/TT-BTC ngày 29/9/2021 của Bộ Tài chính quy định về mẫu biểu hồ sơ khai thuế:

Mẫu biểu hồ sơ khai thuế thu nhập cá nhân đối với thu nhập đến từ trúng thưởng hiện nay là mẫu nào? (Hình từ internet)

Hướng dẫn về việc xác nhận thuế thu nhập cá nhân đối với thu nhập từ trúng thưởng?

Căn cứ các quy định trên, với trường hợp cá nhân nhận được khoản thưởng bằng tiền hoặc hiện vật do tham gia cuộc thi của Đơn vị tổ chức được xác định là thu nhập từ trúng thưởng theo hướng dẫn tại khoản 6 Điều 2 Thông tư 111/2013/TT-BTC ngày 15/08/2013 của Bộ Tài chính,

- Nếu phần giá trị giải thưởng vượt trên 10 triệu đồng mà cá nhân trúng giải thưởng nhận được thì Đơn vị thực hiện khấu trừ thuế TNCN trước khi trả thưởng cho cá nhân trúng thưởng. Số thuế khấu trừ được xác định theo hướng dẫn tại Điều 15 Thông tư 111/2013/TT-BTC ngày 15/8/2013.

- Việc kê khai thuế TNCN đối với tổ chức chi trả thu nhập từ trúng thưởng cho cá nhân được thực hiện theo biểu mẫu quy định tại Phụ lục II ban hành kèm theo Thông tư 80/2021/TT-BTC ngày 29/9/2021 của Bộ Tài chính.

Tính thuế đối với thu nhập từ trúng thưởng từ trò chơi, cuộc thi có thưởng như thế nào? Thời điểm xác nhận tính thuế TNCN là khi nào?

Căn cứ điểm d khoản 1 Điều 15 Thông tư 111/2013/TT-BTC quy định căn cứ tính thuế đối với thu nhập từ trúng thưởng như sau

Căn cứ tính thuế đối với thu nhập từ trúng thưởng là thu nhập tính thuế và thuế suất.

1. Thu nhập tính thuế

Thu nhập tính thuế từ trúng thưởng là phần giá trị giải thưởng vượt trên 10 triệu đồng mà người nộp thuế nhận được theo từng lần trúng thưởng không phụ thuộc vào số lần nhận tiền thưởng.

Trường hợp một giải thưởng nhưng có nhiều người trúng giải thì thu nhập tính thuế được phân chia cho từng người nhận giải thưởng. Người được trúng giải phải xuất trình các căn cứ pháp lý chứng minh. Trường hợp không có căn cứ pháp lý chứng minh thì thu nhập trúng thưởng tính cho một cá nhân. Trường hợp cá nhân trúng nhiều giải thưởng trong một cuộc chơi thì thu nhập tính thuế được tính trên tổng giá trị của các giải thưởng.

Thu nhập tính thuế đối với một số trò chơi có thưởng, cụ thể như sau:

....

d) Đối với trúng thưởng từ các trò chơi, cuộc thi có thưởng được tính theo từng lần lĩnh thưởng. Giá trị tiền thưởng bằng toàn bộ số tiền thưởng vượt trên 10 triệu đồng mà người chơi nhận được chưa trừ bất cứ một khoản chi phí nào.

2. Thuế suất thuế thu nhập cá nhân đối với thu nhập từ trúng thưởng áp dụng theo Biểu thuế toàn phần với thuế suất là 10%.

3. Thời điểm xác định thu nhập tính thuế

Thời điểm xác định thu nhập tính thuế đối với thu nhập từ trúng thưởng là thời điểm tổ chức, cá nhân trả thưởng cho người trúng thưởng.

Như vậy, hu nhập tính thuế từ trúng thưởng là phần giá trị giải thưởng vượt trên 10 triệu đồng mà người nộp thuế nhận được theo từng lần trúng thưởng không phụ thuộc vào số lần nhận tiền thưởng.

- Trường hợp một giải thưởng nhưng có nhiều người trúng giải thì thu nhập tính thuế được phân chia cho từng người nhận giải thưởng. Người được trúng giải phải xuất trình các căn cứ pháp lý chứng minh.

+ Trường hợp không có căn cứ pháp lý chứng minh thì thu nhập trúng thưởng tính cho một cá nhân.

+ Trường hợp cá nhân trúng nhiều giải thưởng trong một cuộc chơi thì thu nhập tính thuế được tính trên tổng giá trị của các giải thưởng.

Vậy, thu nhập tính thuế đối với trúng thưởng từ các trò chơi, cuộc thi có thưởng được tính theo từng lần lĩnh thưởng.

- Giá trị tiền thưởng bằng toàn bộ số tiền thưởng vượt trên 10 triệu đồng mà người chơi nhận được chưa trừ bất cứ một khoản chi phí nào.

Thời điểm xác định thu nhập tính thuế đối với thu nhập từ trúng thưởng là thời điểm tổ chức, cá nhân trả thưởng cho người trúng thưởng.

Theo đó, cách tính thuế:

Thuế thu nhập cá nhân phải nộp = Thu nhập tính thuế x Thuế suất 10% |

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Có chặn đường ngày 29 4 không? Lịch cấm đường ngày 29 4 TP HCM như thế nào? Các tuyến đường bị chặn ngày 29 4 ra sao?

- Mật nghị Hồng y bầu Giáo Hoàng là gì? Mật nghị Hồng y 2025 ngày nào? Ai có quyền tự do tín ngưỡng, tôn giáo?

- Người sinh ngày 29 tháng 4: Tính cách, sự nghiệp, tình yêu, sức khỏe thế nào? Sự kiện 29 4? 29 4 có phải lễ lớn?

- Trực tiếp chương trình 30 4 Anh trai say Hi và Anh trai vượt ngàn chông gai? Anh Trai Say Hi chiếu mấy giờ kênh nào?

- Nội dung phụ san Báo Nhân Dân về 15 mốc sự kiện chính vào ngày 30 4? Thời gian và địa điểm nhận phụ san Báo Nhân Dân số đặc biệt?