tác kinh tế tại các tỉnh biên giới; soạn thảo các Điều ước và Thỏa thuận quốc tế về thương mại biên giới giữa Việt Nam với Trung Quốc, Việt Nam với Lào và Việt Nam với Campuchia;

c) Quy định về tổ chức quản lý, mô hình phát triển thương mại biên giới, miền núi, hải đảo và vùng dân tộc (bao gồm: chợ, chợ biên giới, trung tâm thương mại, khu kinh tế

trường hợp quy định tại Điều 18 của Quy chế này.

- Nghiêm cấm mọi hành vi gian lận trong cấp phát và sử dụng văn bằng, chứng chỉ.

- Bảo đảm công khai, minh bạch trong cấp phát văn bằng, chứng chỉ.

Như vậy, bản chính văn bằng, chứng chỉ chỉ cấp một lần, không cấp lại. Khi anh bị mất bằng ĐH gốc; lúc này anh chỉ được cấp bản sao văn bằng chứng chỉ đã

dịch vụ kiểm toán tạm ngừng kinh doanh khi hoạt động trở lại có trách nhiệm thông báo bằng văn bản đến Bộ Tài chính trong thời hạn quy định. Trường hợp doanh nghiệp hoạt động trở lại mà không thông báo sẽ bị xử lý theo điểm g khoản 3 Điều 66 Nghị định 41/2018/NĐ-CP như sau:

"Điều 66. Xử phạt hành vi vi phạm quy định về nghĩa vụ thông báo, báo cáo của

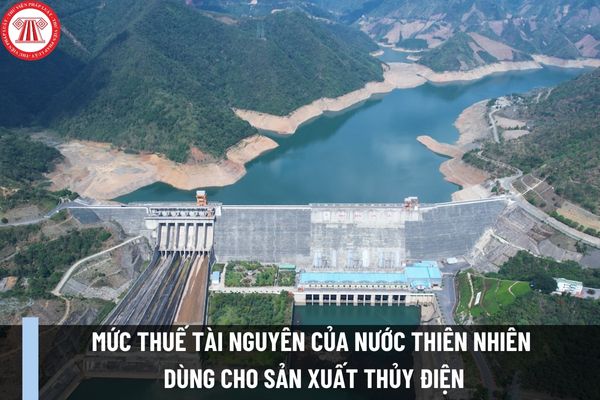

lục, da cam; cờ-ri-ô-lít (cryolite); ô-pan (opan) quý màu trắng, đỏ lửa; phen-sờ-phát (fenspat); birusa; nê-phờ-rít (nefrite)

12 - 25

17

Khoáng sản không kim loại khác

4 - 25

III

Dầu thô

6 - 40

IV

Khí thiên nhiên, khí than

1 - 30

V

Sản phẩm của rừng tự nhiên

1

Gỗ nhóm I

25 - 35

2

Gỗ

không gây tiếng ồn ảnh hưởng xấu đến cộng đồng dân cư. Nếu có hành vi vi phạm thì có thể bị xem xét xử lý theo quy định tại Điều 22 Nghị định 45/2022/NĐ-CP (Có hiệu lực từ 25/08/2022) tùy thuộc vào mức độ gây ồn như thế nào:

Vi phạm các quy định về tiếng ồn

1. Phạt cảnh cáo đối với hành vi gây tiếng ồn vượt quy chuẩn kỹ thuật về tiếng ồn dưới 02 d

lý;

+ Dự thảo Điều lệ, sửa đổi Điều lệ tổ chức và hoạt động của EVN, dự thảo Quy chế quản lý tài chính của EVN, các quy chế quản lý nội bộ của EVN;

+ Xây dựng kế hoạch phát triển nguồn nhân lực;

+ Xây dựng và kiểm tra việc thực hiện hệ thống chỉ tiêu, tiêu chuẩn, định mức kinh tế - kỹ thuật, chất lượng sản phẩm, đơn giá tiền lương, đơn giá sản

tăng chưa được giảm theo quy định tại Nghị định này thì người bán và người mua phải lập biên bản hoặc có thỏa thuận bằng văn bản ghi rõ sai sót, đồng thời người bán lập hóa đơn điều chỉnh sai sót và giao hóa đơn điều chỉnh cho người mua. Căn cứ vào hóa đơn điều chỉnh, người bán kê khai điều chỉnh thuế đầu ra, người mua kê khai điều chỉnh thuế đầu vào

vụ sau:

Khách hàng sử dụng điện có các quyền sau đây:

- Được lựa chọn bên bán điện trong thị trường bán lẻ điện cạnh tranh;

- Được cung cấp đủ số lượng công suất, điện năng, bảo đảm chất lượng điện đã được thoả thuận trong hợp đồng;

- Yêu cầu bên bán điện kịp thời khôi phục việc cấp điện sau khi mất điện;

- Được cung cấp hoặc giới thiệu thông

trong hợp đồng thi công xây dựng và các pháp luật khác có liên quan.

- Quyết định định mức dự toán, giá xây dựng công trình và các chi phí khác có liên quan khi xác định giá dự thầu để tham gia đấu thầu.

- Được đề xuất, thỏa thuận với chủ đầu tư về định mức xây dựng, giá xây dựng công trình đối với các công việc phát sinh theo quy định trong hợp đồng

thức theo thỏa thuận bằng văn bản.

2. Giao dịch bên ngoài là giao dịch của hợp tác xã, liên hiệp hợp tác xã không thuộc giao dịch nội bộ.

3. Giấy chứng nhận đăng ký hợp tác xã là văn bản bằng bản giấy hoặc bản điện tử ghi thông tin về đăng ký hợp tác xã, liên hiệp hợp tác xã do cơ quan đăng ký kinh doanh cấp cho hợp tác xã, liên hiệp hợp tác xã.

4

tư trái phiếu vào khách hàng vay là doanh nghiệp: cung cấp thông tin chậm nhất sau 05 ngày làm việc kể từ ngày cuối cùng của tháng liền kề trước đó.

Lưu ý: Ngân hàng Chính sách xã hội, Quỹ tín dụng nhân dân, Tổ chức tài chính vi mô cung cấp dữ liệu phát sinh trong tháng chậm nhất sau 05 ngày làm việc kể từ ngày cuối cùng của tháng liền kề trước đó

Chứng minh thư nhân dân hoặc Căn cước công dân đối với cá nhân đăng ký xuất khẩu.

d) Bản sao thỏa thuận hợp tác bằng tiếng nước ngoài kèm theo bản dịch công chứng sang tiếng Việt đối với trường hợp xuất khẩu phục vụ nghiên cứu, khảo nghiệm, hợp tác quốc tế.

đ) Giấy xác nhận hoặc Giấy mời tham gia hội chợ, triển lãm của đơn vị tổ chức đối với trường

nghiệp không vi phạm các quy định của pháp luật về thuế, hải quan tới mức bị xử lý vi phạm về các hành vi sau:

(1) Các hành vi trốn thuế, gian lận thuế; buôn lậu và vận chuyển trái phép hàng hóa qua biên giới;

(2) Các hành vi vi phạm hành chính trong lĩnh vực hải quan có hình thức, mức xử phạt vượt thẩm quyền Chi cục trưởng Chi cục Hải quan và các

trái với ý muốn của người tiêu dùng thông qua việc thực hiện hành vi dùng vũ lực, đe dọa dùng vũ lực hoặc hành vi khác có tính chất tương tự;

d) Ép buộc người tiêu dùng thanh toán cho sản phẩm, hàng hóa, dịch vụ đã cung cấp mà không có thỏa thuận trước với người tiêu dùng;

....

2. Tổ chức, cá nhân bán hàng đa cấp bị nghiêm cấm thực hiện các hành vi

định này. Phạm vi xác định thu nhập chịu thuế của người nộp thuế như sau:

a) Đối với cá nhân cư trú, thu nhập chịu thuế là thu nhập phát sinh trong và ngoài lãnh thổ Việt Nam, không phân biệt nơi trả thu nhập;

b) Đối với cá nhân không cư trú, thu nhập chịu thuế là thu nhập phát sinh tại Việt Nam, không phân biệt nơi trả thu nhập.

2. Cá nhân cư trú

kinh doanh chịu trách nhiệm về tính hợp lệ của hồ sơ đăng ký doanh nghiệp, không chịu trách nhiệm về những vi phạm pháp luật của doanh nghiệp xảy ra trước và sau khi đăng ký doanh nghiệp.

4. Cơ quan đăng ký kinh doanh không giải quyết tranh chấp giữa các thành viên, cổ đông của công ty với nhau hoặc với tổ chức, cá nhân khác hoặc giữa doanh nghiệp

loại sinh ra trong quá trình hàn;

d) độ cao so với mực nước biển đến 1 000 m;

e) đế đặt nguồn điện hàn có độ nghiêng nhỏ hơn 10°.

CHÚ THÍCH: Có thể có thỏa thuận khác giữa nhà chế tạo và người mua về các điều kiện môi trường khác và khi đó nguồn điện hàn phải được ghi nhãn tương ứng (xem 15.1). Ví dụ về các điều kiện này là độ ẩm cao, khói ăn mòn

Văn phòng đại diện công ty quản lý quỹ nước ngoài tại Việt Nam tuyển dụng lao động nước ngoài vào làm việc được không?

Quyền và nghĩa vụ của văn phòng đại diện công ty quản lý quỹ nước ngoài tại Việt Nam được quy định tại điểm b khoản 2 Điều 10 Thông tư 97/2020/TT-BTC quy định như sau:

Phạm vi hoạt động, quyền và nghĩa vụ của văn phòng đại diện

chính về quản lý thuế, thanh tra, kiểm tra việc chấp hành pháp luật thuế và xử lý hành vi vi phạm hành chính về quản lý thuế theo quy định của Luật Quản lý thuế.

Phải thông báo việc tạm ngừng hoạt động, kinh doanh cho cơ quan thuế trong thời hạn bao lâu?

Căn cứ tại khoản 1 Điều 206 Luật Doanh nghiệp 2020 quy định như sau:

Tạm ngừng, đình chỉ hoạt

quy mô, tính chất của gói thầu để xác định mức tạm ứng, phù hợp với quy định của pháp luật (nếu có).

Do đó, hiện tại pháp luật không có quy định cụ thể mức tạm ứng hợp đồng với nhà thầu là bao nhiêu. Mức tạm ứng này sẽ tùy thuộc vào quy mô, tính chất của gói thầu mà các bên có thể thỏa thuận để tạm ứng sao cho phù hợp.

Tạm ứng hợp đồng với nhà

Vụ Thương mại Biên giới và Miền núi có nhiệm vụ chủ trì xây dựng chính sách hoạt động thương mại đúng không?

15:22 | 31/08/2023

Vụ Thương mại Biên giới và Miền núi có nhiệm vụ chủ trì xây dựng chính sách hoạt động thương mại đúng không?

15:22 | 31/08/2023

.png)