:

Cấp giấy phép hoạt động tư vấn chuyên ngành điện lực thuộc thẩm quyền cấp của Bộ Công Thương

...

h) Phí, Lệ phí: Theo quy định tại Thông tư số 167/2016/TT-BTC ngày 26/10/2016 của Bộ trưởng Bộ Tài chính quy định mức thu, chế độ thu, nộp, quản lý và sử dụng phí thẩm định cấp giấy phép hoạt động điện lực.

...

Theo đó, tổ chức, cá nhân tham gia hoạt

tư số 130/2008/TT- BTC ngày 26/12/2008 của Bộ Tài chính về thuế TNDN thì trường hợp doanh nghiệp có nhận tiền bồi thường bảo hiểm sau khi trừ Khoản tiền tổn thất liên quan đến Khoản tiền bồi thường bảo hiểm nhận được thì Khoản thu nhập này được hạch toán vào thu nhập khác để xác định thu nhập chịu thuế TNDN.

Bên cạnh đó, theo Điều 7 Thông tư 78

Tiền thưởng thâm niên Tết nguyên đán năm 2023 có tính thuế thu nhập cá nhân không?

Theo quy định điểm e khoản 2 Điều 2 Thông tư 111/2013/TT-BTC quy định thu nhập từ tiền lương, tiền công là thu nhập người lao động nhận được từ người sử dụng lao động phải chịu thuế TNCN gồm:

Các khoản thu nhập chịu thuế

...

2. Thu nhập từ tiền lương, tiền công

lạnh và các hình thức bảo quản thông thường khác”.

Căn cứ khoản 1 Điều 1 Thông tư số 26/2015/TT-BTC ngày 27/2/2015 của Bộ Tài chính sửa đổi, bổ sung khoản 1 Điều 4 Thông tư số 219/2013/TT-BTC ngày 31/12/2013 của Bộ Tài chính quy định đối tượng không chịu thuế GTGT:

“1. Sản phẩm trồng trọt (bao gồm cả sản phẩm rừng trồng), chăn nuôi, thủy sản, hải

Mẫu 04-1/CNV-TNCN kê khai bảng kê chi tiết cá nhân chuyển nhượng vốn được sử dụng khi nào?

Theo hướng dẫn tại Thông tư 80/2021/TT-BTC trường hợp tổ chức khai thuế thay, nộp thuế thay cho nhiều cá nhân có thu nhập từ chuyển nhượng vốn thì thực hiện kê khai bảng kê chi tiết cá nhân chuyển nhượng vốn mẫu số 04-1/CNV-TNCN kèm theo tờ khai 04/CNV

thuế suất bình thường do Chính phủ vẫn chưa có thông báo mới về việc gia hạn giảm thuế suất thuế giá trị gia tăng.

Căn cứ tại Điều 9, Điều 10 và Điều 11 Thông tư 219/2013/TT-BTC thì năm 2023 có 03 mức thuế suất thuế giá trị gia tăng gồm:

- Mức thuế suất thuế GTGT 0%

- Mức thuế suất thuế GTGT 5%

- Mức thuế suất thuế GTGT 10%.

Như vậy, hiện nay có

khoản 2 Điều 5 Thông tư 152/2011/TT-BTC (được sửa đổi bởi Điều 1 Thông tư 106/2018/TT-BTC) quy định như sau:

Mức thuế tuyệt đối làm căn cứ tính thuế bảo vệ môi trường đối với từng hàng hóa thuộc đối tượng chịu thuế bảo vệ môi trường là mức thuế được quy định tại Biểu mức thuế bảo vệ môi trường ban hành kèm theo Nghị quyết số 579/2018/UBTVQH14 ngày 26

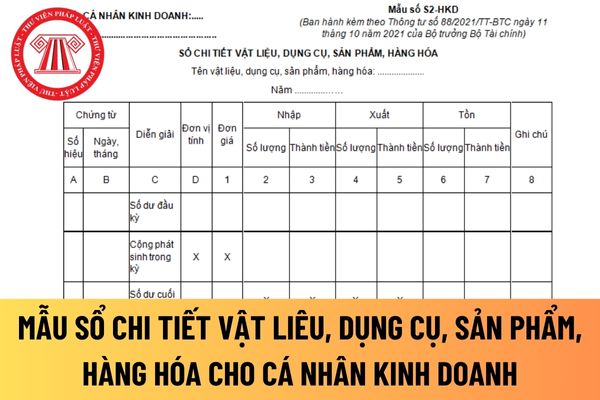

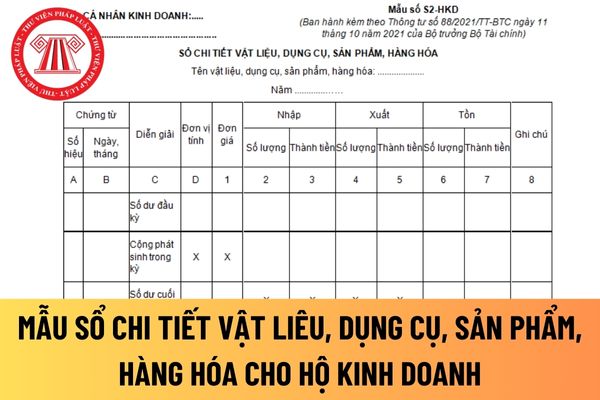

Tải về mẫu sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa áp dụng cho cá nhân kinh doanh mới nhất hiện nay?

Mẫu sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa áp dụng cho cá nhân kinh doanh được quy định tại Mẫu số S2-HKD ban hành kèm theo Thông tư 88/2021/TT-BTC.

Tải về Mẫu sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa áp dụng cho cá

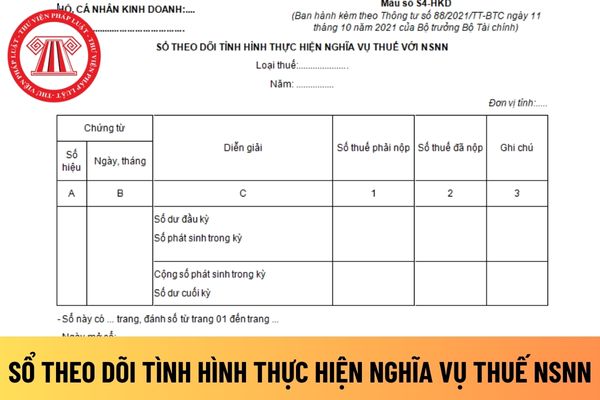

Mẫu sổ theo dõi tình hình thực hiện nghĩa vụ thuế với NSNN áp dụng đối với hộ kinh doanh mới nhất?

Mẫu sổ theo dõi tình hình thực hiện nghĩa vụ thuế với NSNN áp dụng đối với hộ kinh doanh được quy định tại Mẫu số S4-HKD ban hành kèm theo Thông tư 88/2021/TT-BTC.

Tải về Mẫu sổ theo dõi tình hình thực hiện nghĩa vụ thuế với NSNN áp dụng đối với

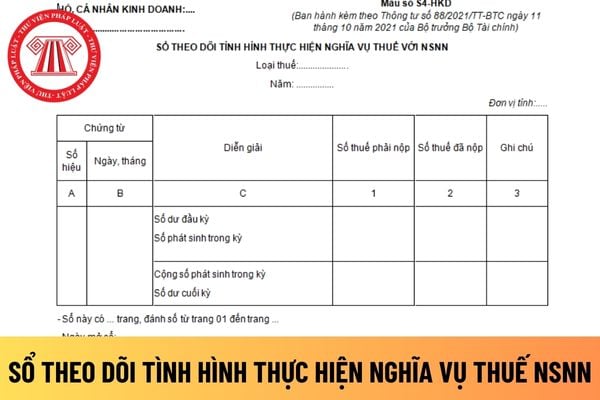

Tải về mẫu sổ theo dõi tình hình thực hiện nghĩa vụ thuế với NSNN đối với cá nhân kinh doanh mới nhất hiện nay?

Mẫu sổ theo dõi tình hình thực hiện nghĩa vụ thuế với NSNN đối với cá nhân kinh doanh được quy định tại Mẫu số S4-HKD ban hành kèm theo Thông tư 88/2021/TT-BTC.

Tải về Mẫu sổ theo dõi tình hình thực hiện nghĩa vụ thuế với NSNN áp dụng

kê khai hóa đơn thuế hoạt động quảng cáo trên Google theo Công văn 296/TCT-CS 2024 ra sao? (Hình từ internet)

Chỉ cần có hóa đơn thuế GTGT thì được khấu trừ thuế GTGT đầu vào đúng không?

Căn cứ tại khoản 1 Điều 15 Thông tư 219/2013/TT-BTC (được sửa đổi bởi khoản 10 Điều 1 Thông tư 26/2015/TT-BTC) quy định như sau:

Điều kiện khấu trừ thuế giá trị

163/2016/NĐ-CP và Điều 26 Thông tư 342/2016/TT-BTC.

Đơn vị không chuyển nguồn ngân sách sang năm sau được thì giải quyết thế nào?

Căn cứ tại điểm c khoản 2 Điều 42 Nghị định 163/2016/NĐ-CP có nội dung như sau:

Khóa sổ kế toán và xử lý thu, chi ngân sách nhà nước cuối năm

....

2. Việc khóa sổ kế toán phải bảo đảm thực hiện theo các yêu cầu sau

Tiền lương bao nhiêu sẽ bị khấu trừ thuế TNCN?

Căn cứ tại các khoản thu nhập chịu thuế được quy định cụ thể tại Điều 2 Thông tư 111/2013/TT-BTC như sau:

Các khoản thu nhập chịu thuế

…

2. Thu nhập từ tiền lương, tiền công

Thu nhập từ tiền lương, tiền công là thu nhập người lao động nhận được từ người sử dụng lao động, bao gồm:

a) Tiền lương

phụ thuộc

Căn cứ tại khoản 1 Điều 9 Thông tư 111/2013/TT-BTC có quy định như sau:

Các khoản giảm trừ

1. Giảm trừ gia cảnh

c) Nguyên tắc tính giảm trừ gia cảnh

c.2) Giảm trừ gia cảnh cho người phụ thuộc

c.2.1) Người nộp thuế được tính giảm trừ gia cảnh cho người phụ thuộc nếu người nộp thuế đã đăng ký thuế và được cấp mã số thuế.

c.2.2) Khi

Thời hạn đăng ký giảm trừ gia cảnh cho người phụ thuộc năm 2023 là ngày nào?

Căn cứ tiết c.2 điểm c khoản 1 Điều 9 Thông tư 111/2013/TT-BTC (được sửa đổi bởi khoản 6 Điều 25 Thông tư 92/2015/TT-BTC) quy định như sau:

Các khoản giảm trừ

Các khoản giảm trừ theo hướng dẫn tại Điều này là các khoản được trừ vào thu nhập chịu thuế của cá nhân trước

Mẫu sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa áp dụng cho hộ kinh doanh mới nhất hiện nay?

Mẫu sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa áp dụng cho hộ kinh doanh được quy định tại Mẫu số S2-HKD ban hành kèm theo Thông tư 88/2021/TT-BTC.

Tải về Mẫu sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa áp dụng cho hộ kinh doanh mới

Quản lý rủi ro, lỗ hổng, điểm yếu an toàn an ninh mạng của Bộ Tài Chính gồm những nội dung nào?

Căn cứ theo quy định tại Điều 7 Quy chế ban hành kèm theo Quyết định 1013/QĐ-BTC năm 2023 quy định như sau:

Quản lý rủi ro, lỗ hổng, điểm yếu an toàn an ninh mạng

1. Đơn vị chuyên trách an toàn an ninh mạng phối hợp với đơn vị vận hành hệ thống

Ưu đãi thuế thu nhập doanh nghiệp đối với doanh nghiệp hoạt động khám, chữa bệnh ra sao?

Căn cứ khoản 3 Điều 19 Thông tư 78/2014/TT-BTC (sửa đổi bởi khoản 3 và khoản 4 Điều 11 Thông tư 96/2015/TT-BTC) quy định về thuế suất ưu đãi như sau:

"Điều 19. Thuế suất ưu đãi

...

3. Thuế suất ưu đãi 10% trong suốt thời gian hoạt động áp dụng đối với:

a

Đăng ký thuế trực tiếp của nhà cung cấp ở nước ngoài được quy định ra sao?

Theo Điều 76 Thông tư 80/2021/TT-BTC quy định đăng ký thuế trực tiếp của nhà cung cấp ở nước ngoài như sau:

"Điều 76. Đăng ký thuế trực tiếp của nhà cung cấp ở nước ngoài

1. Hồ sơ đăng ký thuế lần đầu:

Nhà cung cấp ở nước ngoài thực hiện đăng ký thuế trực tiếp theo mẫu

Thu nhập từ chuyển nhượng vốn có chịu thuế giá trị gia tăng không?

Căn cứ tại điểm d khoản 8 Điều 4 Thông tư 219/2013/TT-BTC được sửa đổi bởi khoản 3 Điều 1 Thông tư 26/2015/TT-BTC quy định về những đối tượng không chịu thuế giá trị gia tăng trong đó bao gồm các dịch vụ tài chính, ngân hàng, kinh doanh chứng khóa:

Đối tượng không chịu thuế GTGT

Cần chuẩn bị những giấy tờ gì khi thực hiện thủ tục cấp giấy phép tư vấn thiết kế công trình nhà máy điện gió?

11:32 | 16/07/2023

Cần chuẩn bị những giấy tờ gì khi thực hiện thủ tục cấp giấy phép tư vấn thiết kế công trình nhà máy điện gió?

11:32 | 16/07/2023