Mẫu nhật ký sổ cái áp dụng cho doanh nghiệp tư nhân mới nhất hiện nay được quy định như thế nào?

Mẫu nhật ký sổ cái áp dụng cho doanh nghiệp tư nhân được quy định tại Mẫu số S01-DN Phụ lục 04 ban hành theo Thông tư 200/2014/TT-BTC.

Tải về Mẫu nhật ký sổ cái áp dụng cho doanh nghiệp tư nhân mới nhất hiện nay.

Mẫu nhật ký sổ cái

Hướng dẫn

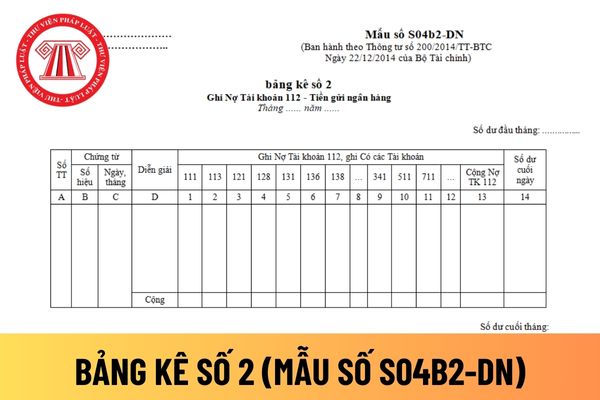

Mẫu bảng kê số 2 ghi Nợ Tài khoản 112 - Tiền gửi ngân hàng áp dụng đối với doanh nghiệp tư nhân mới nhất hiện nay?

Mẫu bảng kê số 2 ghi Nợ Tài khoản 112 - Tiền gửi ngân hàng áp dụng đối với doanh nghiệp tư nhân được quy định tại Mẫu số S04b2-DN Phụ lục 04 ban hành theo Thông tư 200/2014/TT-BTC.

Tải về Mẫu bảng kê số 2 ghi Nợ Tài khoản 112

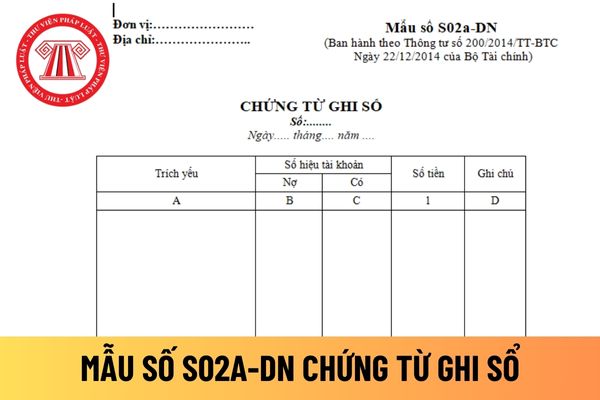

Mẫu chứng từ ghi sổ áp dụng đối với doanh nghiệp tư nhân mới nhất hiện nay được quy định như thế nào?

Mẫu chứng từ ghi sổ áp dụng đối với doanh nghiệp tư nhân được quy định tại Mẫu số S02a-DN Phụ lục 04 ban hành theo Thông tư 200/2014/TT-BTC.

Tải về Mẫu chứng từ ghi sổ áp dụng đối với doanh nghiệp tư nhân mới nhất hiện nay.

Mẫu chứng từ ghi

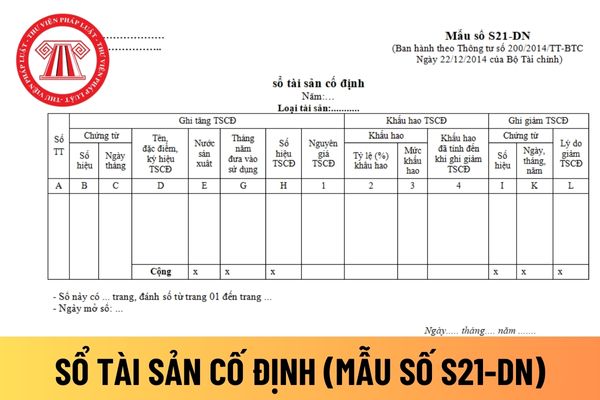

Mẫu sổ tài sản cố định áp dụng đối với doanh nghiệp tư nhân mới nhất hiện nay được quy định như thế nào?

Mẫu sổ tài sản cố định áp dụng đối với doanh nghiệp tư nhân được quy định tại Mẫu số S21-DN ban hành theo Thông tư 200/2014/TT-BTC.

Tải về Mẫu sổ tài sản cố định áp dụng đối với doanh nghiệp tư nhân mới nhất hiện nay.

Mẫu sổ tài sản cố

lượng từ 100 ảnh đến dưới 200 ảnh;

- Sách in, báo in hoặc vật phẩm khác có số lượng từ 50 đơn vị đến dưới 100 đơn vị;

- Phổ biến cho từ 10 người đến 20 người;

- Đã bị xử phạt vi phạm hành chính về một trong các hành vi quy định tại Điều này hoặc đã bị kết án về tội này, chưa được xóa án tích mà còn vi phạm.

Khung 02: Phạm tội thuộc một trong các

ghi dành cho doanh nghiệp hiện nay được quy định như thế nào?

Mẫu biên lai thu tiền dành cho doanh nghiệp và hướng dẫn cách ghi theo Thông tư 200 được quy định như thế nào?

Hiện nay, được quy định tại mẫu số 06-TT ban hành kèm theo Thông tư 200/2014/TT-BTC, cụ thể như sau:

Tải Mẫu biên lai thu tiền dành cho doanh nghiệp và hướng dẫn cách ghi

:

Tội phát tán chương trình tin học gây hại cho hoạt động của mạng máy tính, mạng viễn thông, phương tiện điện tử

1. Người nào cố ý phát tán chương trình tin học gây hại cho mạng máy tính, mạng viễn thông, phương tiện điện tử thuộc một trong các trường hợp sau đây, thì bị phạt tiền từ 50.000.000 đồng đến 200.000.000 đồng, phạt cải tạo không giam giữ

doanh nghiệp mới nhất?

Mẫu giấy đi đường và hướng dẫn ghi theoThông tư 200 được quy định như thế nào?

Hiện nay, Mẫu giấy đi đường trong kế toán doanh nghiệp được quy định tại Mẫu số 04 – LĐTL ban hành kèm theo Thông tư 200/2014/TT-BTC, cụ thể như sau:

Tải Mẫu giấy đi đường trong kế toán doanh nghiệp theo Thông tư 200: tại đây

Hướng dẫn cách ghi

hoàn thành và hướng dẫn cách ghi dành cho doanh nghiệp?

Mẫu phiếu xác nhận sản phẩm hoặc công việc hoàn thành và hướng dẫn cách ghi dành cho doanh nghiệp theo Thông tư 200 được quy định như thế nào?

Hiện nay, Mẫu phiếu xác nhận sản phẩm hoặc công việc hoàn thành theo Thông tư 200/2014/TT-BTC, cụ thể như sau:

Tải Mẫu phiếu xác nhận sản phẩm hoặc

điều hành giá xăng dầu theo cơ chế thị trường có sự quản lý của Nhà nước, Bộ Công Thương và Bộ Tài chính quyết định:

1. Quỹ Bình ổn giá xăng dầu

1.1. Trích lập Quỹ Bình ổn giá xăng dầu

- Xăng E5RON92: 0 đồng/lít;

- Xăng RON95: 0 đồng/lít;

- Dầu điêzen: 600 đồng/lít;

- Dầu hỏa: 200 đồng/lít;

- Dầu madút: 200 đồng/kg.

1.2. Chi sử dụng Quỹ

dụng được bố trí cách xa khu vực bến lên xuống thuyền của vận động viên ít nhất 20m.

6. Có hàng rào bảo vệ trên cạn tại khu vực trước vạch đích 200m, sau vạch đích 50m.

7. Hàng rào ngăn cách đường đua và khán giả được đặt cách mép nước ít nhất là 02m.

8. Điều kiện mặt nước: Khu vực thi đấu có mặt nước phẳng với điều kiện dòng chảy không lớn hơn 0

Báo cáo tài chính được sử dụng để nộp các cơ quan quản lý Nhà nước phải được trình bày bằng đồng tiền nào?

Theo quy định tại khoản 1 Điều 107 Thông tư 200/2014/TT-BTC về đồng tiền sử dụng để lập Báo cáo tài chính khi công bố ra công chúng và nộp các cơ quan chức năng quản lý Nhà nước tại Việt Nam

Theo đó, báo cáo tài chính được sử dụng để công

Các nội dung nào được phản ánh là chi phí trả trước tại Tài khoản 242?

Đối chiếu với quy định tại điểm b khoản 1 Điều 47 Thông tư 200/2014/TT-BTC thì:

Các nội dung được phản ánh là chi phí trả trước tại Tài khoản 242, gồm:

- Chi phí trả trước về thuê cơ sở hạ tầng, thuê hoạt động tài sản cố định (quyền sử dụng đất, nhà xưởng, kho bãi, văn

Tài khoản 821 dùng để phản ánh những loại chi phí thuế thu nhập doanh nghiệp nào của doanh nghiệp?

Căn cứ tại điểm a khoản 1 Điều 95 Thông tư 200/2014/TT-BTC về Tài khoản 821 – Chi phí thuế thu nhập doanh nghiệp:

Theo đó, Tài khoản 821 dùng để phản ánh chi phí thuế thu nhập doanh nghiệp của doanh nghiệp bao gồm chi phí thuế thu nhập doanh

Doanh nghiệp sử dụng sổ kế toán nhằm mục đích gì theo quy định pháp luật?

Căn cứ theo quy định tại khoản 1 Điều 122 Thông tư 200/2014/TT-BTC có quy định về sổ kế toán cụ thể như sau:

Sổ kế toán

1. Sổ kế toán dùng để ghi chép, hệ thống và lưu giữ toàn bộ các nghiệp vụ kinh tế, tài chính đã phát sinh theo nội dung kinh tế và theo trình tự thời

Tài khoản 334 - Phải trả cho người lao động là gì?

Căn cứ theo khoản 1 Điều 53 Thông tư 200/2014/TT-BTC quy định về Tài khoản 334 - Phải trả người lao động như sau:

Tài khoản 334 - Phải trả người lao động

1. Nguyên tắc kế toán

Tài khoản này dùng để phản ánh các khoản phải trả và tình hình thanh toán các khoản phải trả cho người lao động của

của vùng đo ít nhất phải là 1000 m.

Chiều dài của đường khởi động phải đủ chiều dài để đạt được vận tốc ổn định ở 200 m trước vùng đo. Độ nghiêng dọc trên vùng đo và trên 200 m cuối của đường khởi động không được vượt quá 0,5 %. Độ nghiêng dọc trên các đường khởi động không được vượt quá 4 %.

Độ nghiêng ngang trong vùng đo không được vượt quá 3

Sổ theo dõi thuế giá trị gia tăng áp dụng cho doanh nghiệp nào? Mẫu Sổ theo dõi?

Căn cứ tại mẫu Sổ theo dõi thuế giá trị gia tăng - Mẫu số S61-DN Phụ lục số 4 được ban hành theo Thông tư 200/2014/TT-BTC thì:

Sổ theo dõi thuế giá trị gia tăng chỉ áp dụng cho các cơ sở sản xuất, kinh doanh thuộc đối tượng tính thuế giá trị gia tăng phải nộp theo

Tài khoản 335 - Chi phí phải trả phản ánh nội dung gì?

Theo quy định tại điểm a khoản 1 Điều 54 Thông tư 200/2014/TT-BTC về Tài khoản 335 – Chi phí phải trả:

Theo đó, Tài khoản 335 - Chi phí phải trả dùng để phản ánh các khoản phải trả cho hàng hóa, dịch vụ đã nhận được từ người bán hoặc đã cung cấp cho người mua trong kỳ báo cáo nhưng thực tế

Tài khoản 228 là tài khoản gì?

Tài khoản 228 được quy định tại Điều 43 Thông tư 200/2014/TT-BTC tài khoản 228 dùng để phản ánh giá trị hiện có và tình hình biến động tăng, giảm các loại đầu tư khác (ngoài các khoản đầu tư vào công ty con, vốn góp vào công ty liên doanh, đầu tư vào công ty liên kết), như:

- Các khoản đầu tư vào công cụ vốn của

Mẫu nhật ký sổ cái áp dụng cho doanh nghiệp tư nhân mới nhất hiện nay được quy định như thế nào?

15:19 | 09/01/2024

Mẫu nhật ký sổ cái áp dụng cho doanh nghiệp tư nhân mới nhất hiện nay được quy định như thế nào?

15:19 | 09/01/2024