Công ty tôi muốn thực hiện việc chào bán trái phiếu ra công chúng thì công ty cần phải đảm bảo những điều kiện nào theo quy định của pháp luật về chứng khoán? Để đăng ký việc chào bán trái phiếu được nêu trên thì hồ sơ của tôi cần phải có những giấy tờ gì?

ngân hàng thương mại;

- Trường hợp hợp đồng không quy định cụ thể tỷ giá thanh toán:

+ Doanh nghiệp ghi sổ kế toán theo tỷ giá giao dịch thực tế: Khi ghi nhận Khoản góp vốn hoặc nhận vốn góp là tỷ giá mua ngoại tệ của ngân hàng nơi doanh nghiệp mở tài Khoản để nhận vốn của nhà đầu tư tại ngày góp vốn; Khi ghi nhận nợ phải thu là tỷ giá mua của ngân

(Chinhphu.vn) - Quốc hội quyết nghị sử dụng sử dụng 110.619 tỷ đồng tích lũy cải cách tiền lương của ngân sách trung ương, địa phương đến hết năm 2024 còn dư chuyển sang 2025 để thực hiện mức lương cơ sở; chưa tăng lương khu vực công, lương hưu năm 2025.

Nguyên tắc trích khấu hao tài sản cố định như thế nào?

Căn cứ Điều 9 Thông tư 45/2013/TT-BTC (được bổ sung bởi khoản 4 Điều 1 Thông tư 147/2016/TT-BTC và được đính chính bởi Điều 1 Quyết định 1173/QĐ-BTC năm 2013) quy định về nguyên tắc trích khấu hao tài sản cố định như sau:

(1) Tất cả TSCĐ hiện có của doanh nghiệp đều phải trích khấu hao, trừ

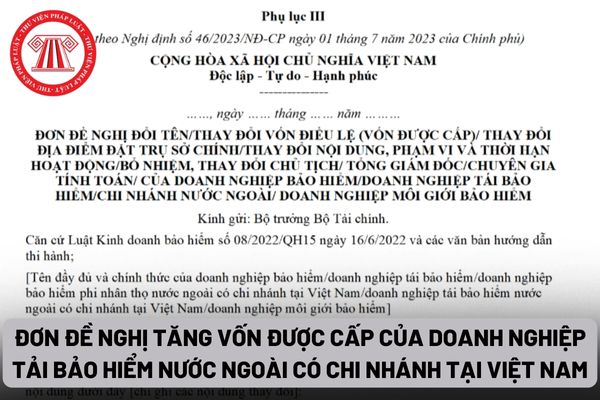

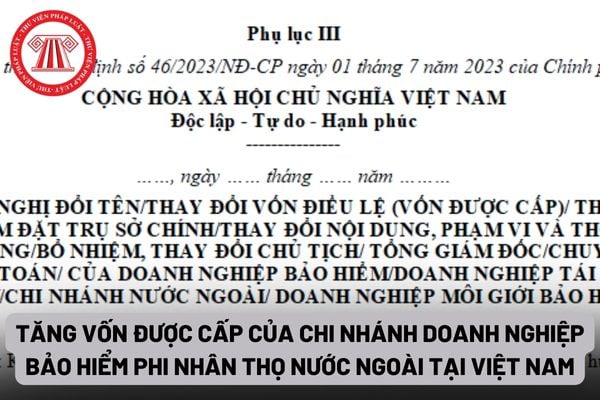

sở hữu từ 10% vốn điều lệ trở lên của doanh nghiệp bảo hiểm, doanh nghiệp tái bảo hiểm (đối với công ty cổ phần) sau khi tăng vốn; tài liệu chứng minh các cổ đông, thành viên góp vốn mới đáp ứng các điều kiện quy định tại Điều 64 và Điều 65 Luật Kinh doanh bảo hiểm. Quy định này không áp dụng đối với trường hợp tăng vốn điều lệ theo phương thức chào

), cổ đông dự kiến sở hữu từ 10% vốn điều lệ trở lên của doanh nghiệp bảo hiểm, doanh nghiệp tái bảo hiểm (đối với công ty cổ phần) sau khi tăng vốn; tài liệu chứng minh các cổ đông, thành viên góp vốn mới đáp ứng các điều kiện quy định tại Điều 64 và Điều 65 Luật Kinh doanh bảo hiểm. Quy định này không áp dụng đối với trường hợp tăng vốn điều lệ theo

hiểm xã hội Việt Nam để chi trả lương hưu, trợ cấp bảo hiểm xã hội theo quy định của pháp luật; kinh phí đóng và hỗ trợ đóng bảo hiểm y tế cho các đối tượng theo quy định của pháp luật về bảo hiểm y tế; kinh phí hỗ trợ quỹ bảo hiểm thất nghiệp theo quy định của pháp luật về bảo hiểm thất nghiệp;

- Chi góp vốn cổ phần, đóng niên liễm cho các tổ chức

quyết toán trước thời điểm có hiệu lực của Nghị định 126/2020/NĐ-CP thì không xử lý hồi tố;

- Cá nhân có số thuế thu nhập cá nhân phải nộp nhỏ hơn số thuế đã tạm nộp mà không có yêu cầu hoàn thuế hoặc bù trừ vào kỳ khai thuế tiếp theo;

- Cá nhân có thu nhập từ tiền lương, tiền công ký hợp đồng lao động từ 03 tháng trở lên tại một đơn vị, đồng thời có

thuộc theo quy định của kỳ tính thuế.

[28] Từ thiện, nhân đạo, khuyến học: Là các khoản đóng góp từ thiện, nhân đạo, khuyến học của kỳ tính thuế.

[29] Các khoản đóng bảo hiểm được trừ: Là các khoản bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp, bảo hiểm trách nhiệm nghề nghiệp đối với một số ngành nghề phải tham gia bảo hiểm bắt buộc của kỳ

Tôi có thắc mắc liên quan đến chứng chỉ hành nghề chứng khoán. Cho tôi hỏi người có chứng chỉ hành nghề chứng khoán có thể trở thành nhà đầu tư chứng khoán chuyên nghiệp không? Câu hỏi của chị Ngọc Dung ở Lâm Đồng.

toàn đối với công việc bức xạ khi xin cấp giấy phép tiến hành công việc bức xạ, trừ hoạt động quy định tại khoản 1 và khoản 8 Điều 18 của Luật này.

- Báo cáo đánh giá an toàn đối với công việc bức xạ phải phù hợp với từng công việc bức xạ và có các nội dung chính sau đây:

+ Quy trình tiến hành công việc bức xạ gồm các bước chuẩn bị, triển khai và

công); căn cứ vào chứng từ khấu trừ và thư xác nhận thu nhập do đơn vị chi trả cung cấp.

Chỉ tiêu [23]: Tổng TNCT phát sinh ngoài Việt Nam (thu nhập chịu thuế từ tiền lương, tiền công)

Các khoản giảm trừ:

+ Chỉ tiêu [28]: Từ thiện nhân đạo, khuyến học (nếu có)

+ Chỉ tiêu [29]: Các khoản đóng bảo hiểm được trừ

+ Chỉ tiêu [30]: Các khoản đóng quỹ

doanh bán lẻ hàng hóa, khoản nợ phải thu cước dịch vụ viễn thông, công nghệ thông tin, truyền hình trả sau và khoản nợ phải thu do bán lẻ hàng hóa theo hình thức trả chậm/trả góp của các đối tượng nợ là cá nhân đã quá hạn thanh toán mức trích lập dự phòng như sau:

...

- 100% giá trị đối với khoản nợ phải thu từ 12 tháng trở lên.

* Đồng thời các

từ tiền lương, tiền công trực tiếp quyết toán thuế với cơ quan thuế như sau:

- Có số thuế phải nộp thêm hoặc có số thuế nộp thừa đề nghị hoàn hoặc bù trừ vào kỳ khai thuế tiếp theo, trừ các trường hợp sau:

+ Cá nhân có số thuế phải nộp thêm sau quyết toán của từng năm từ 50.000 đồng trở xuống;

+ Cá nhân có số thuế phải nộp nhỏ hơn số thuế đã tạm

Cơ quan tôi làm việc có mong muốn chào bán trái phiếu có bảo đảm ra công chúng. Cho tôi hỏi điều kiện để có thể chào bán trái phiếu có đảm bảo này được pháp luật quy định như thế nào? Để thực hiện việc đăng ký chào bán thì hồ sơ thực hiện được quy định ra sao?

Tôi đang tìm hiểu về lĩnh vực chứng khoán theo quy định mới và có thắc mắc là công ty chứng khoán phải công bố thông tin bất thường trong những trường hợp nào? Nguyên tắc công bố thông tin là gì? Công ty chứng khoán phải công bố thông tin bất thường như thế nào?

trợ;

e) Các khoản chi khác theo quy định của pháp luật.

3. Bội chi ngân sách nhà nước.

4. Tổng mức vay của ngân sách nhà nước, bao gồm vay bù đắp bội chi và vay để trả nợ gốc của ngân sách nhà nước.

Như vậy, khoản thu ngân sách nhà nước bao gồm:

- Toàn bộ các khoản thu từ thuế, lệ phí;

- Toàn bộ các khoản phí thu từ các hoạt động dịch vụ do cơ

tài sản của doanh nghiệp, hợp tác xã;

c) Thanh toán hoặc bù trừ có lợi cho một chủ nợ đối với khoản nợ chưa đến hạn hoặc với số tiền lớn hơn khoản nợ đến hạn;

d) Tặng cho tài sản;

đ) Giao dịch ngoài mục đích hoạt động kinh doanh của doanh nghiệp, hợp tác xã;

e) Giao dịch khác với mục đích tẩu tán tài sản của doanh nghiệp, hợp tác xã.

2. Giao

Cho tôi hỏi cổ đông của công ty đại chúng có quyền chào bán cổ phiếu ra công chúng không? Nếu công ty đại chúng muốn chào bán thêm thêm cổ phiếu ra công chúng với giá thấp hơn mệnh giá thì cần phải đáp ứng những điều kiện gì? Câu hỏi của anh Quân từ TP.HCM.

, không kể khoản được cấp có thẩm quyền cho khấu trừ để khoán chi phí hoạt động; phí thu từ các hoạt động dịch vụ do đơn vị sự nghiệp công lập trung ương và doanh nghiệp nhà nước trung ương thực hiện, sau khi trừ phần được trích lại để bù đắp chi phí theo quy định của pháp luật.

Số thu phí được khấu trừ và trích lại để bù đắp chi phí không thuộc phạm vi

Để chào bán trái phiếu ra công chúng thì tổ chức cần phải đảm bảo những điều kiện nào? Hồ sơ đăng ký việc chào bán trái phiếu được quy định ra sao?

10:45 | 31/03/2022

Để chào bán trái phiếu ra công chúng thì tổ chức cần phải đảm bảo những điều kiện nào? Hồ sơ đăng ký việc chào bán trái phiếu được quy định ra sao?

10:45 | 31/03/2022

.jpg)