thẩm quyền kiểm tra, thẩm định, cấp Giấy phép nhập khẩu công cụ hỗ trợ; trường hợp không cấp phải trả lời bằng văn bản và nêu rõ lý do.

Trình tự, thủ tục cấp Giấy phép nhập khẩu công cụ hỗ trợ như thế nào?

Trình tự, thủ tục cấp Giấy phép nhập khẩu công cụ hỗ trợ được thực hiện theo quy định tại tiểu mục 19 Mục D Phần II Thủ tục hành chính ban hành

: Tình hình tài sản của Nhà nước; nợ chính quyền địa phương, các khoản phải trả khác của Nhà nước; nguồn vốn của Nhà nước; tình hình thu nhập, chi phí và kết quả hoạt động tài chính nhà nước; tình hình lưu chuyển tiền tệ nhà nước trên phạm vi tỉnh; trừ số liệu chi tiết thuộc lĩnh vực quốc phòng, an ninh, dự trữ quốc gia;

b) Bộ Tài chính công khai các

Quản lý, sử dụng vũ khí, vật liệu nổ và công cụ hỗ trợ 2017 thì công cụ hỗ trợ bao gồm:

Công cụ hỗ trợ là phương tiện, động vật nghiệp vụ được sử dụng để thi hành công vụ, thực hiện nhiệm vụ bảo vệ nhằm hạn chế, ngăn chặn người có hành vi vi phạm pháp luật chống trả, trốn chạy; bảo vệ người thi hành công vụ, người thực hiện nhiệm vụ bảo vệ hoặc báo

hoạt động.

+ Trường hợp các Chi nhánh có chênh lệch thu nhỏ hơn chi của hoạt động nghiệp vụ, quản lý BHTG:

++ Kế toán Chi nhánh ghi:

Nợ TK 1367 - Phải thu cấp trên về chênh lệch thu nhỏ hơn chi

Có TK 911 - Xác định kết quả hoạt động.

++ Kế toán Trụ sở chính ghi:

Nợ TK 911 - Xác định kết quả hoạt động

Có TK 3367 - Phải trả cấp dưới về chênh lệch

án thanh lý tài sản, trong đó có kế hoạch mua một phần hoặc toàn bộ tài sản, đồng thời nhận chuyển giao toàn bộ nghĩa vụ nợ của tổ chức tín dụng được kiểm soát đặc biệt, biện pháp hỗ trợ đối với tổ chức tín dụng tiếp nhận toàn bộ nghĩa vụ nợ, trình Ngân hàng Nhà nước chấp thuận.

Đối với quỹ tín dụng nhân dân, phương án thanh lý tài sản phải có ý

hàng hóa mua vào nhưng đã trả lại, được giảm giá;

- Số thuế giá trị gia tăng đầu vào đã được hoàn lại.

(3) Số dư bên Nợ:

Số thuế giá trị gia tăng đầu vào còn được khấu trừ, số thuế giá trị gia tăng đầu vào được hoàn lại nhưng Ngân sách nhà nước chưa hoàn trả.

Tài khoản 133 - Thuế giá trị gia tăng được khấu trừ, có 2 tài khoản cấp 2:

- Tài khoản

.

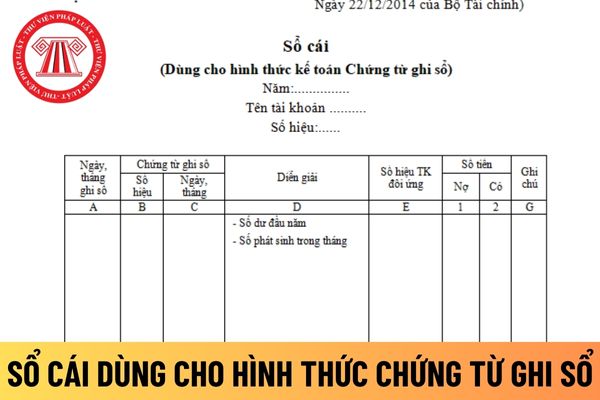

- Cột 1, 2: Ghi số tiền ghi Nợ, ghi Có của tài khoản này.

(2) Sổ Cái nhiều cột: thường được áp dụng cho những tài khoản có nhiều nghiệp vụ kinh tế phát sinh, hoặc nghiệp vụ kinh tế phát sinh phức tạp cần phải theo dõi chi tiết có thể kết hợp mở riêng cho một trang sổ trên Sổ Cái và được phân tích chi tiết theo tài khoản đối ứng.

Kết cấu của Sổ Cái

phiếu chuyển đổi ra công chúng của công ty đại chúng phải nêu rõ những thông tin sau đây:

- Loại trái phiếu; số lượng trái phiếu từng loại; lãi suất hoặc nguyên tắc tính lãi suất trái phiếu; kỳ hạn trái phiếu;

- Phương án chuyển đổi trái phiếu (điều kiện, thời hạn, tỷ lệ hoặc phương pháp tính giá chuyển đổi, việc trả nợ vốn trong trường hợp không

gia, ngành, lĩnh vực, địa phương và các quy hoạch đã được phê duyệt, kế hoạch tài chính 05 năm, kế hoạch vay, trả nợ công 05 năm.

- Phù hợp với khả năng cân đối nguồn vốn đầu tư công và thu hút các nguồn vốn đầu tư của các thành phần kinh tế khác; bảo đảm cân đối vĩ mô, ưu tiên an toàn nợ công.

- Việc phân bổ vốn đầu tư công phải tuân thủ nguyên

sản bảo đảm cho khoản nợ của chủ nợ hoặc theo yêu cầu bằng văn bản của người thứ ba ở mặt đất bị thiệt hại do tàu bay đang bay gây ra hoặc những người có quyền và lợi ích đối với tàu bay theo quy định của Luật này.

3. Người yêu cầu bắt giữ tàu bay phải bảo đảm tài chính theo hình thức và giá trị do Toà án ấn định tương đương với thiệt hại có thể gây

nhiệm vụ Nhà nước giao theo quy định của Chính phủ.

(9) Bảo đảm chi trả các khoản nợ lãi đến hạn thuộc nhiệm vụ chi của ngân sách nhà nước.

(10) Việc quyết định đầu tư và chi đầu tư chương trình, dự án có sử dụng vốn ngân sách nhà nước phải phù hợp với Luật đầu tư công và quy định của pháp luật có liên quan.

(11) Ngân sách nhà nước không hỗ trợ kinh

kể từ ngày phải thực hiện nghĩa vụ trả lương, các khoản nợ khác đến hạn đối với người lao động mà doanh nghiệp, hợp tác xã không thực hiện nghĩa vụ thanh toán.

3. Người đại diện theo pháp luật của doanh nghiệp, hợp tác xã có nghĩa vụ nộp đơn yêu cầu mở thủ tục phá sản khi doanh nghiệp, hợp tác xã mất khả năng thanh toán.

4. Chủ doanh nghiệp tư

kiểm tra, thanh tra phát hiện số tiền thuế được hoàn nhỏ hơn số tiền thuế đã hoàn thì phải nộp tiền chậm nộp đối với số tiền thuế đã hoàn trả phải thu hồi kể từ ngày nhận được tiền hoàn trả từ ngân sách nhà nước;

d) Trường hợp được nộp dần tiền thuế nợ quy định tại khoản 5 Điều 124 của Luật này;

đ) Trường hợp không bị xử phạt vi phạm hành chính về

dài hạn khác;

(iii) Tiền chi cho vay đối với bên khác, trừ tiền chi cho vay của ngân hàng, tổ chức tín dụng và các tổ chức tài chính; tiền chi mua các công cụ nợ của các đơn vị khác, trừ trường hợp tiền chi mua các công cụ nợ được coi là các khoản tương đương tiền và mua các công cụ nợ dùng cho mục đích thương mại;

(iv) Tiền thu hồi cho vay đối với

Trường hợp hoàn trả một phần vốn góp do giảm vốn điều lệ trái với quy định tại khoản 3 Điều 68 của Luật này hoặc chia lợi nhuận cho thành viên trái với quy định tại Điều 69 của Luật này thì các thành viên công ty phải hoàn trả cho công ty số tiền, tài sản khác đã nhận; phải cùng liên đới chịu trách nhiệm về các khoản nợ và nghĩa vụ tài sản khác của công

nhỏ của khoản cấp tín dụng, việc kiểm tra, giám sát sử dụng vốn vay, tài sản cho thuê tài chính và trả nợ của khách hàng quy định tại khoản 2 Điều này; việc xác định khách hàng phải cung cấp thông tin về người có liên quan và nội dung thông tin phải cung cấp cho tổ chức tín dụng khi đề nghị cấp tín dụng, việc xét duyệt cấp tín dụng bằng phương tiện

gọi là tàu thủy), kể cả sà lan, ca nô, tàu kéo, tàu đẩy, tàu ngầm, tàu lặn; trừ ụ nổi, kho chứa nổi và giàn di động.

- Thuyền, kể cả du thuyền.

- Tàu bay.

- Xe mô tô hai bánh, xe mô tô ba bánh, xe gắn máy, các loại xe tương tự xe mô tô, xe gắn máy phải đăng ký và gắn biển số do cơ quan nhà nước có thẩm quyền cấp (sau đây gọi chung là xe máy).

- Ô

phương thức vay vốn theo quy định của Ngân hàng Chính sách xã hội hoặc tổ chức tín dụng do Nhà nước chỉ định;

b) Có đủ hồ sơ chứng minh theo quy định tại Điều 22 của Nghị định này;

c) Có nguồn thu nhập và có khả năng trả nợ theo cam kết với Ngân hàng Chính sách xã hội hoặc tổ chức tín dụng do Nhà nước chỉ định;

d) Có Giấy đề nghị vay vốn để mua, thuê

Tôi có thắc mắc liên quan đến việc quản lý dự trữ ngoại hối chính thức. Cho tôi hỏi việc quản lý dự trữ ngoại hối chính thức được thực hiện dựa trên những nguyên tắc nào? Ngân hàng Nhà nước quản lý dự trữ ngoại hối thông qua các nghiệp vụ nào? Tôi hy vọng nhận được câu trả lời trong thời gian sớm nhất có thể. Câu hỏi của anh Tuấn Thành ở Đồng Nai.

, vốn tự có, khả năng trả nợ của hộ vay và nguồn vốn cho vay của NHCSXH. Trường hợp, hộ vay thuộc đối tượng của các chương trình tín dụng nêu trên đang sử dụng vốn vay có hiệu quả, thực hiện trả lãi đúng kỳ hạn theo thỏa thuận, nếu có nhu cầu vay thêm vốn để thực hiện phương án sản xuất, kinh doanh khả thi thì có thể vay bổ sung nhưng mức dư nợ không

Hồ sơ, thủ tục, điều kiện cấp Giấy phép nhập khẩu công cụ hỗ trợ theo quy định hiện nay như thế nào?

10:20 | 15/03/2023

Hồ sơ, thủ tục, điều kiện cấp Giấy phép nhập khẩu công cụ hỗ trợ theo quy định hiện nay như thế nào?

10:20 | 15/03/2023