Hiệp hội Quỹ tín dụng nhân dân Việt Nam tự giải thể trong các trường hợp nào?

Theo khoản 1 Điều 42 Điều lệ Hiệp hội Quỹ tín dụng nhân dân Việt Nam ban hành kèm theo Quyết định 133/2005/QĐ-BNV quy định như sau:

Hiệp hội tự giải thể

1. Hiệp hội tự giải thể trong các trường hợp sau:

a) Hiệp hội hết thời hạn hoạt động;

b) Theo đề nghị của quá 1

tại các khoản 1, 2 và 5 Điều 133 Luật Kinh doanh bảo hiểm và Điều 63 Nghị định này;

d) Doanh nghiệp môi giới bảo hiểm hình thành khi sau chia, tách, hợp nhất, sáp nhập, chuyển đổi hình thức doanh nghiệp đáp ứng các điều kiện quy định tại Điều 133 Luật Kinh doanh bảo hiểm.

...

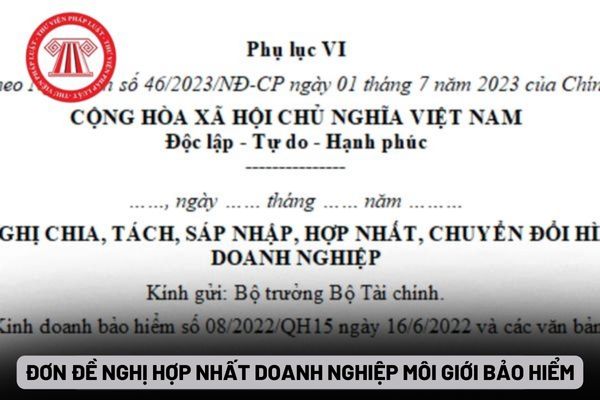

Theo đó, việc hợp nhất doanh nghiệp môi giới bảo hiểm phải đáp ứng các

tại các khoản 1, 2 và 5 Điều 133 Luật Kinh doanh bảo hiểm và Điều 63 Nghị định này;

d) Doanh nghiệp môi giới bảo hiểm hình thành khi sau chia, tách, hợp nhất, sáp nhập, chuyển đổi hình thức doanh nghiệp đáp ứng các điều kiện quy định tại Điều 133 Luật Kinh doanh bảo hiểm.

...

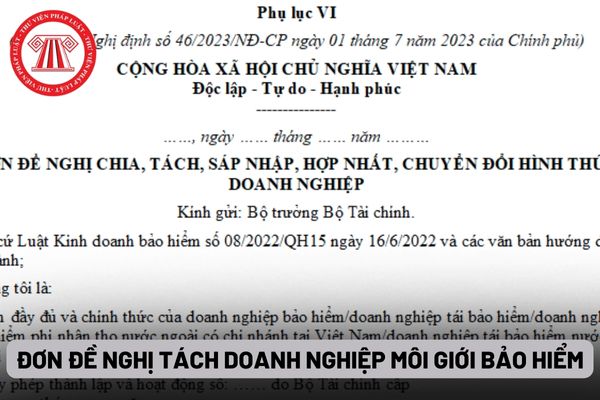

Theo đó, việc tách doanh nghiệp môi giới bảo hiểm phải đáp ứng các điều

tại các khoản 1, 2 và 5 Điều 133 Luật Kinh doanh bảo hiểm và Điều 63 Nghị định này;

d) Doanh nghiệp môi giới bảo hiểm hình thành khi sau chia, tách, hợp nhất, sáp nhập, chuyển đổi hình thức doanh nghiệp đáp ứng các điều kiện quy định tại Điều 133 Luật Kinh doanh bảo hiểm.

...

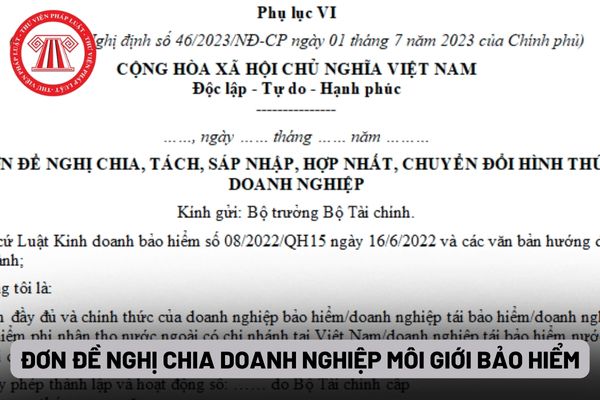

Theo đó, việc chia doanh nghiệp môi giới bảo hiểm phải đáp ứng các điều

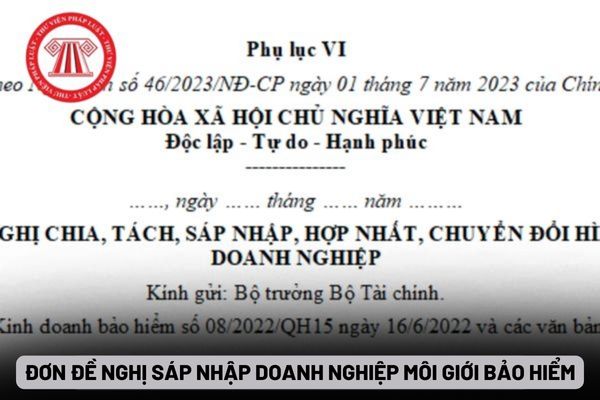

quy định tại các khoản 1, 2 và 5 Điều 133 Luật Kinh doanh bảo hiểm và Điều 63 Nghị định này;

d) Doanh nghiệp môi giới bảo hiểm hình thành khi sau chia, tách, hợp nhất, sáp nhập, chuyển đổi hình thức doanh nghiệp đáp ứng các điều kiện quy định tại Điều 133 Luật Kinh doanh bảo hiểm.

...

Theo đó, việc sáp nhập doanh nghiệp môi giới bảo hiểm phải đáp

Doanh nghiệp nhỏ và vừa được chọn ngoại tệ làm đơn vị tiền tệ trong kế toán khi nào?

Việc lựa chọn đơn vị tiền tệ trong kế toán được quy định tại Điều 5 Thông tư 133/2016/TT-BTC như sau:

Đơn vị tiền tệ trong kế toán

“Đơn vị tiền tệ trong kế toán” là Đồng Việt Nam (ký hiệu quốc gia là “đ”; ký hiệu quốc tế là “VND”) được dùng để ghi sổ kế toán

.

Mẫu Biên bản thanh lý hợp đồng giao khoán và hướng dẫn cách ghi theo Thông tư 133 dành cho doanh nghiệp vừa và nhỏ được quy định như thế nào?

Hiện nay, Mẫu Biên bản thanh lý hợp đồng giao khoán dành cho mọi loại hình doanh nghiệp được quy định tại mẫu số 09 – LĐTL ban hành kèm theo Thông tư 133/2016/TT-BTC, cụ thể như sau:

Tải Mẫu Biên bản thanh

Giá trị cổ phiếu quỹ được phản ánh trên Tài khoản 419 của doanh nghiệp nhỏ và vừa bao gồm các chi phí nào?

Căn cứ tại Điều 54 Thông tư 133/2016/TT-BTC về Tài khoản 419 - Cổ phiếu quỹ:

Tài khoản 419 - Cổ phiếu quỹ

1. Nguyên tắc kế toán

a) Tài khoản này dùng để phản ánh giá trị hiện có và tình hình biến động tăng giảm của số cổ phiếu do các

Doanh nghiệp vừa và nhỏ không được thực hiện Chế độ kế toán theo các Chuẩn mực kế toán Việt Nam nào?

Theo quy định tại Điều 4 Thông tư 133/2016/TT-BTC quy định về áp dụng chuẩn mực kế toán. Cụ thể:

Theo quy định này thì doanh nghiệp vừa và nhỏ thực hiện Chế độ kế toán ban hành theo Thông tư 133/2016/TT-BTC và các Chuẩn mực kế toán Việt Nam có

độ kế toán áp dụng cho doanh nghiệp vừa và nhỏ được vận dụng quy định của Thông tư 200/2014/TT-BTC để kế toán phù hợp với đặc điểm kinh doanh và yêu cầu quản lý của mình.

>> TẢI Mẫu giấy đi đường mới nhất 2024 mẫu số 04-LĐTL theo Thông tư 200/2014/TT-BTC.

(2) Mẫu giấy đi đường mới nhất 2024 mẫu số 04-LĐTL theo Thông tư 133/2016/TT-BTC áp dụng

TK 133 - Thuế GTGT được khấu trừ (1331) (nếu có)

Có các TK 111, 112, 141; hoặc

Có TK 331 - Phải trả cho người bán (tổng giá thanh toán).

- Chi phí mua hàng thực tế phát sinh, ghi:

Nợ TK 611 - Mua hàng (6112)

Nợ TK 133 - Thuế GTGT được khấu trừ (1331) (nếu có)

Có các TK 111, 112, 141, 331,...

- Khi thanh toán trước hạn, nếu doanh nghiệp được

vực thuế.

- Việc tiếp nhận hồ sơ đề nghị hoàn thuế điện tử của người nộp thuế được thực hiện theo quy định về giao dịch điện tử trong lĩnh vực thuế.

- Trong thời hạn 03 ngày làm việc kể từ ngày ghi trên Thông báo tiếp nhận hồ sơ đề nghị hoàn thuế theo mẫu số 01/TB-HT ban hành kèm theo phụ lục I Thông tư này, cơ quan thuế giải quyết hồ sơ hoàn thuế

đăng ký phải ghi giấy biên nhận.

Giấy biên nhận hồ sơ được lập thành 03 liên theo mẫu TB-1A, TB-1B tại Phụ lục II ban hành kèm theo Thông tư này, 01 liên giao cho thương nhân đăng ký hoạt động nhượng quyền thương mại và 02 liên lưu tại cơ quan đăng ký;

- Đối với hồ sơ chưa đầy đủ, hợp lệ, trong thời gian tối đa 02 ngày làm việc kể từ ngày nhận hồ sơ

nhận hồ sơ đăng ký hoạt động nhượng quyền thương mại

- Khi tiếp nhận hồ sơ đăng ký hoạt động nhượng quyền thương mại cơ quan đăng ký phải ghi giấy biên nhận.

Giấy biên nhận hồ sơ được lập thành 03 liên theo mẫu TB-1A, TB-1B tại Phụ lục II ban hành kèm theo Thông tư này, 01 liên giao cho thương nhân đăng ký hoạt động nhượng quyền thương mại và 02

Thông báo về việc xác nhận/không xác nhận việc thực hiện nghĩa vụ thuế với ngân sách nhà nước năm 2024?

Căn cứ Mục 10 Phụ lục I ban hành kèm theo Thông tư 80/2021/TT-BTC quy định mẫu: 01/TB-XNNV như sau:

Tải Biểu mẫu 01/TB-XNNV: Tại đây.

Thủ tục xin xác nhận việc thực hiện nghĩa vụ thuế thực hiện như thế nào?

Căn cứ khoản 1 Điều 70 Thông tư 80

giỏi:

+ Điểm TB các môn học từ 8,0 trở lên, trong đó điểm TB của 1 trong 3 môn Toán, Ngữ văn, Ngoại ngữ từ 8,0 trở lên; riêng đối với học sinh lớp chuyên của trường THPT chuyên phải thêm điều kiện ĐTB môn chuyên từ 8,0 trở lên;

+ Không có môn học nào điểm TB dưới 6,5;

+ Các môn học đánh giá bằng nhận xét đạt loại Đ.

Học sinh Xuất sắc

- Kết quả

Nguyên tắc quản lý tài chính đối với Phòng Thương mại và Công nghiệp Việt Nam là gì?

Căn cứ tại Điều 3 Thông tư 133/2015/TT-BTC quy định nguyên tắc quản lý tài chính đối với Phòng Thương mại và Công nghiệp Việt Nam như sau:

- Phòng Thương mại và Công nghiệp Việt Nam hoạt động theo chế độ tự chủ về tài chính và được ngân sách nhà nước hỗ trợ

, 331,...

(ii) Phản ánh số thuế GTGT phải nộp của hàng nhập khẩu:

- Trường hợp thuế GTGT hàng nhập khẩu phải nộp được khấu trừ, ghi:

Nợ TK 133 - Thuế GTGT được khấu trừ

Có TK 3331 - Thuế GTGT phải nộp (33312).

- Trường hợp thuế GTGT hàng nhập khẩu phải nộp không được khấu trừ phải tính vào giá trị vật tư, hàng hoá,TSCĐ nhập khẩu, ghi:

Nợ các TK

Mẫu số B03 DNN Báo cáo lưu chuyển tiền tệ với doanh nghiệp vừa và nhỏ? Mẫu B03 DNN có áp dụng cho doanh nghiệp nhà nước không?

Theo điểm b khoản 2 Điều 71 Thông tư 133/2016/TT-BTC quy định về mẫu báo cáo lưu chuyển tiền tệ như sau:

Hệ thống báo cáo tài chính

1. Hệ thống báo cáo tài chính năm áp dụng cho các doanh nghiệp nhỏ và vừa đáp ứng giả

Ban Chấp hành Hiệp hội Quỹ Tín dụng Nhân dân Việt Nam có trách nhiệm gửi Bộ Nội vụ các văn bản gì khi Hiệp hội tự giải thể?

00:06 | 07/03/2023

Ban Chấp hành Hiệp hội Quỹ Tín dụng Nhân dân Việt Nam có trách nhiệm gửi Bộ Nội vụ các văn bản gì khi Hiệp hội tự giải thể?

00:06 | 07/03/2023