Cho hỏi, theo Thông tư 45/2018/TT-BTC, thì tài sản cố định vô hình của cơ quan nhà nước, đơn vị sự nghiệp công lập sẽ không tính hao mòn đúng không ạ? Xác định nguyên giá tài sản cố định vô hình của cơ quan nhà nước, đơn vị sự nghiệp công lập thế nào? Câu hỏi của chị Liễu (Lâm Đồng).

hãng vận tải biển nước ngoài được xác định như thế nào?

Căn cứ tại tiết b.6 điểm b khoản 1 Điều 13 Thông tư 103/2014/TT-BTC quy định như sau:

Thuế thu nhập doanh nghiệp

Căn cứ tính thuế là doanh thu tính thuế TNDN và tỷ lệ (%) thuế TNDN tính trên doanh thu tính thuế.

Số thuế TNDN phải nộp = Doanh thu tính thuế TNDN x Tỷ lệ thuế TNDN tính trên

tại tiết 1.7 tiểu mục 1 Mục VII Thông tư liên tịch 10/2000/TTLT-BTM-BTC-BCA-BKHCNMT, có quy định về tổ chức thực hiện như sau:

TỔ CHỨC THỰC HIỆN

1- Để tổ chức thực hiện Chỉ thị số 31-1999/CT/TTg ngày 27/10/1999 của Thủ tướng Chính phủ về đấu tranh chống sản xuất và buôn bán hàng giả và Thông tư này, các Bộ, cơ quan ngang Bộ, cơ quan thuộc Chính phủ

:

...

- Sở Văn hóa, Thể thao và Du lịch có văn bản kèm theo danh mục di tích đã được cơ quan nhà nước có thẩm quyền cấp bằng xếp hạng di tích hoặc đưa vào danh mục kiểm kê di tích của địa phương theo quy định của Luật Di sản văn hóa, gửi Sở Tài chính và các UBND cấp huyện để làm căn cứ kiểm tra.

....

Ngoài ra, tại Điều 2 Mục III Thông tư 01/1999/TT

Mẫu đơn đề nghị nhập khẩu máy móc thiết bị chuyên ngành thuốc lá mới nhất? Tải mẫu đơn tại đâu?

Ngày 28/12, Bộ trưởng Bộ Công thương ban hành Thông tư 43/2023/TT-BCT sửa đổi, bổ sung một số điều của Thông tư 57/2018/TT-BCT.

Tại khoản 3 Điều 3 Thông tư 43/2023/TT-BCT quy định doanh nghiệp nhập khẩu máy móc, thiết bị chuyên ngành thuốc lá gửi đơn

Tôi làm ở Phòng Giáo dục và Đào tạo huyện. Đơn vị tôi thanh toán chế độ công tác phí tập huấn chuyên môn nghiệp vụ hàng năm do Bộ, Sở tổ chức từ 2-4 ngày chỉ gồm tiền phòng nghỉ và tiền đi lại, không thanh toán tiền lưu trú theo Thông tư số 40/2017/TT-BTC và Khoản 2, Điều 4 Thông tư số 36/2018/TT-BTC. Xin hỏi, đơn vị tôi thanh toán như vậy có đúng

Cho tôi hỏi, trước đây, công ty tôi thực hiện chế độ kế toán dành cho doanh nghiệp nhỏ và vừa theo Thông tư 133/2016/TT-BTC và đã thực hiện đến hết năm tài chính 2019. Sang năm 2020, xét quy mô nên công ty tôi muốn chuyển sang thực hiện chế độ kế toán dành cho doanh nghiệp siêu nhỏ theo Thông tư 132/2018/TT-BTC thì có thực hiện được không? Mong

đang sử dụng về nước có được miễn thuế nhập khẩu không?

Căn cứ khoản 2 Điều 103 Thông tư 38/2015/TT-BTC quy định về các trường hợp nhập khẩu ô tô cũ được miễn thuế:

"Điều 103. Các trường hợp miễn thuế

...

2. Hàng hóa là tài sản di chuyển của tổ chức, cá nhân Việt Nam hoặc nước ngoài mang vào Việt Nam hoặc mang ra nước ngoài trong mức quy định, bao

;

Bước 08: Sau khi có ý kiến tham gia của các cơ quan, đơn vị, hoàn thiện lấy ý kiến thẩm định trước khi trình Bộ trưởng Bộ Tài chính ban hành, công bố;

Bước 09: Phổ biến, triển khai thực hiện các chuẩn mực kiểm toán sau khi ban hành.

Hiện nay có bao nhiêu chuẩn mực kiểm toán Việt Nam?

Theo Điều 1 Thông tư 214/2012/TT-BTC quy định hệ thống chuẩn mực

Mẫu Điều lệ công ty đầu tư chứng khoán mới nhất như thế nào?

Điều lệ công ty đầu tư chứng khoán (Hình từ Internet)

Theo khoản 1 Điều 4 Thông tư 98/2020/TT-BTC quy định như sau:

Điều lệ, Bản cáo bạch, Bản cáo bạch tóm tắt

1. Điều lệ quỹ, Điều lệ công ty đầu tư chứng khoán lần đầu do công ty quản lý quỹ xây dựng và phải có tối thiểu các nội

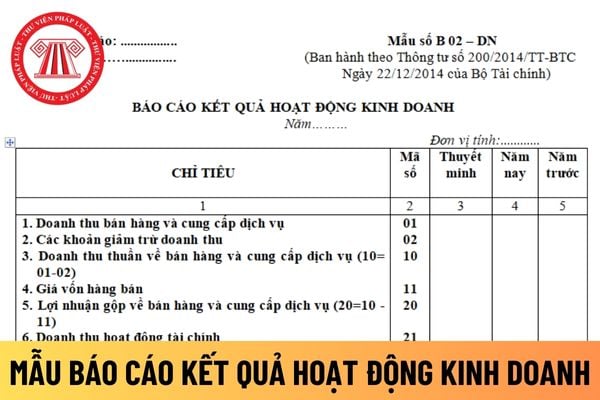

nghiệp thay đổi kỳ kế toán thì Báo cáo Kết quả hoạt động kinh doanh và báo cáo lưu chuyển tiền tệ được lập và trình bày theo nguyên tắc nào?

Khi doanh nghiệp thay đổi kỳ kế toán thì Báo cáo Kết quả hoạt động kinh doanh và báo cáo lưu chuyển tiền tệ được lập và trình bày theo nguyên tắc được quy định tại khoản 3 Điều 103 Thông tư 200/2014/TT-BTC như sau

Mẫu tờ khai thuế nhà thầu nước ngoài đối với trường hợp Bên Việt nam khấu trừ và nộp thuế thay cho Nhà thầu nước ngoài?

Mẫu tờ khai thuế nhà thầu nước ngoài đối với trường hợp Bên Việt nam khấu trừ và nộp thuế thay cho Nhà thầu nước ngoài được thực hiện theo Mẫu số 01/NTNT ban hành kèm Thông tư 103/2014/TT-BTC.

TẢI VỀ Mẫu tờ khai thuế nhà

Tổ chức, cá nhân nước ngoài nào kinh doanh tại Việt Nam hoặc có thu nhập tại Việt Nam thì phải nộp thuế?

Căn cứ vào Điều 4 Thông tư 103/2014/TT-BTC quy định như sau:

“Điều 4. Người nộp thuế

1. Nhà thầu nước ngoài, Nhà thầu phụ nước ngoài đảm bảo các điều kiện quy định tại Điều 8 Mục 2 Chương II hoặc Điều 14 Mục 4 Chương II, kinh doanh tại Việt

Điều 5 Nghị định 131/2021/NĐ-CP như sau:

Căn cứ lập hồ sơ

1. Người còn sống hoặc người đã hy sinh, từ trần sau ngày 30 tháng 6 năm 1999 thì căn cứ vào bản sao được chứng thực từ một trong các giấy tờ có ghi nhận thời gian tham gia hoạt động cách mạng sau:

a) Lý lịch của cán bộ, đảng viên khai từ năm 1962 trở về trước do cơ quan, tổ chức có thẩm

01-39:2011/BNNPTNT như sau:

(1) Hóa học

TT

Tên chỉ tiêu

Đơn vị tính

Giới hạn tối đa

Phương pháp thử

Mức độ giám sát

1

pH trong khoảng

-

6,0-8,5

TCVN 6492 :1999

A

2

Độ cứng

mg/l

350

TCVN 6224 :1996

A

3

Nitrat (NO3-)

mg/l

50

TCVN 6180:1996 (ISO 7890:1988)

A

4

Nội dung, trách nhiệm, hình thức và thời gian công khai tài chính ngân sách ở xã được thể hiện tại Điều 15, Điều 16, Điều 17, Điều 18 Thông tư 343/2016/TT-BTC hướng dẫn thực hiện công khai ngân sách nhà nước đối với các cấp ngân sách do Bộ trưởng Bộ Tài chính ban hành:

Nội dung công khai tài chính ngân sách ở xã gồm những gì?

Nội dung công

lịch, doanh nghiệp phải tiến hành khoá sổ kế toán (Điều 103 Thông tư 200/2014/TT-BTC).

(2) Chuyển đổi hình thức sở hữu doanh nghiệp

Khi chuyển đổi hình thức sở hữu, doanh nghiệp phải tiến hành khoá sổ kế toán, lập Báo cáo tài chính theo quy định của pháp luật (Điều 104 Thông tư 200/2014/TT-BTC).

(3) Chia tách, sáp nhập doanh nghiệp

Khi chia tách

quy định tại Thông tư số 103/2005/TT-BTC ngày 24/11/2005 của Bộ Tài chính về việc hướng dẫn tiêu chuẩn và điều kiện của phần mềm kế toán và các quy định của pháp luật hiện hành.

Thực hiện việc khai thác, trao đổi và cung cấp dữ liệu kế toán, thông tin báo cáo với các cơ quan trong ngành Tài chính và các đơn vị khác theo đúng quy chế cung cấp, trao

ngoài đã thực hiện đăng ký thuế, khai thuế, nộp thuế trực tiếp tại Việt Nam theo quy định tại Điều 76, Điều 77, Điều 78, Điều 79 Thông tư 80/2021/TT-BTC thì Công ty cổ phần VCCORP không có nghĩa vụ kê khai, khấu trừ và nộp thuế thay cho nhà cung cấp ở nước ngoài số thuế phải nộp theo quy định tại Thông tư 103/2014/TT-BTC.

Như vậy, theo hướng dẫn trên

16/2019/TT-BTC ngày 18 tháng 3 năm 2019 của Bộ Tài chính.

Chứng từ thực hiện các kiến nghị tăng thu thuế, phí, lệ phí của Kiểm toán Nhà nước bao gồm:

(1) Chứng từ thực hiện theo các mẫu biểu chứng từ được ban hành theo Thông tư 77/2017/TT-BTC, Thông tư 119/2014/TT-BTC:

- Giấy nộp tiền vào NSNN (mẫu C1-02/NS, C1-03/NS).

- Ủy nhiệm chi (mẫu C4

Tài sản cố định vô hình tại cơ quan nhà nước, đơn vị sự nghiệp công lập không phải tính hao mòn đúng không?

17:13 | 30/11/2022

Tài sản cố định vô hình tại cơ quan nhà nước, đơn vị sự nghiệp công lập không phải tính hao mòn đúng không?

17:13 | 30/11/2022