khi nào?

Công ty trách nhiệm hữu hạn mới thành lập thì phải mở thẻ tính giá thành sản phẩm, dịch vụ khi nào, thì căn cứ theo khoản 1 Điều 124 Thông tư 200/2014/TT-BTC như sau:

Mở, ghi sổ kế toán và chữ ký

1. Mở sổ

Sổ kế toán phải mở vào đầu kỳ kế toán năm. Đối với doanh nghiệp mới thành lập, sổ kế toán phải mở từ ngày thành lập. Người đại diện

khoản 1 Điều 124 Thông tư 200/2014/TT-BTC như sau:

Mở, ghi sổ kế toán và chữ ký

1. Mở sổ

Sổ kế toán phải mở vào đầu kỳ kế toán năm. Đối với doanh nghiệp mới thành lập, sổ kế toán phải mở từ ngày thành lập. Người đại diện theo pháp luật và kế toán trưởng của doanh nghiệp có trách nhiệm ký duyệt các sổ kế toán. Sổ kế toán có thể đóng thành quyển hoặc

phù hợp với số liệu thực tế kiểm kê theo chế độ quy định.

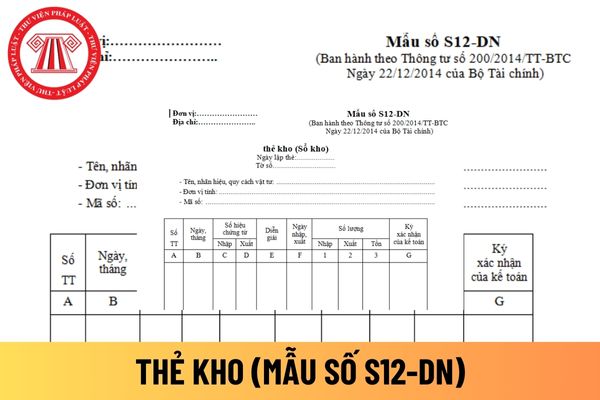

Mẫu thẻ kho áp dụng đối với công ty trách nhiệm hữu hạn phải được khóa khi nào?

Mẫu thẻ kho áp dụng đối với công ty trách nhiệm hữu hạn phải được khóa khi nào, thì căn cứ theo khoản 3 Điều 124 Thông tư 200/2014/TT-BTC như sau:

Mở, ghi sổ kế toán và chữ ký

1. Mở sổ

Sổ kế toán phải mở vào

biệt.

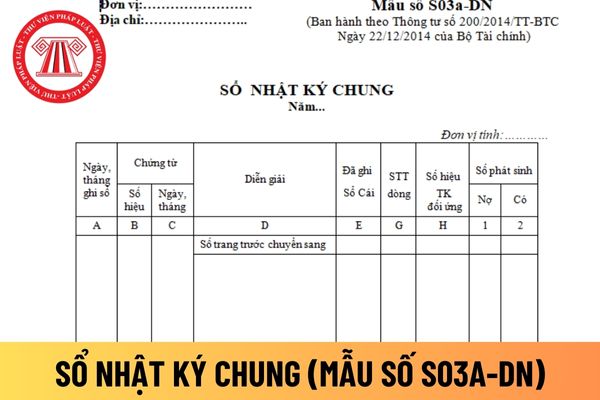

Ai có trách nhiệm ký duyệt sổ Nhật ký chung áp dụng đối với công ty trách nhiệm hữu hạn?

Người có trách nhiệm ký duyệt sổ Nhật ký chung áp dụng đối với công ty trách nhiệm hữu hạn được quy định tại khoản 1 Điều 124 Thông tư 200/2014/TT-BTC như sau:

Mở, ghi sổ kế toán và chữ ký

1. Mở sổ

Sổ kế toán phải mở vào đầu kỳ kế toán năm. Đối với

chuyển sang trang sau.

Đầu trang sổ, ghi số cộng trang trước chuyển sang.

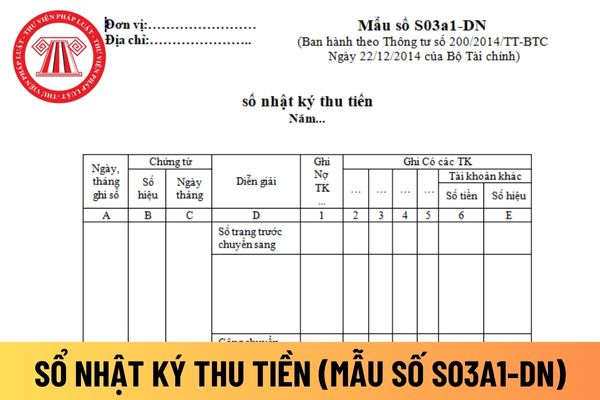

Công ty trách nhiệm hữu hạn mở sổ Nhật ký thu tiền khi nào?

Công ty trách nhiệm hữu hạn mở sổ Nhật ký thu tiền khi nào, thì căn cứ theo khoản 1 Điều 124 Thông tư 200/2014/TT-BTC như sau:

Mở, ghi sổ kế toán và chữ ký

1. Mở sổ

Sổ kế toán phải mở vào đầu kỳ kế toán năm. Đối với

từ ghi sổ khi nào?

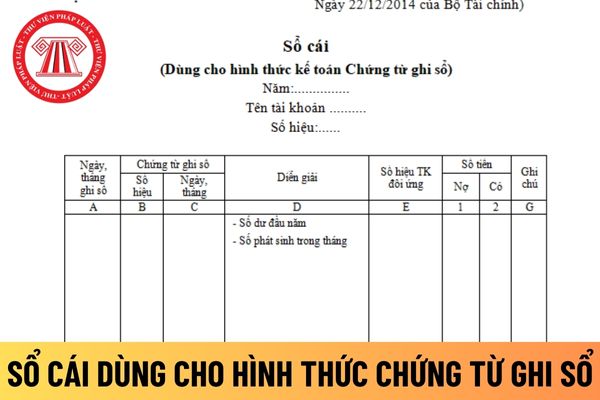

Công ty trách nhiệm hữu hạn thực hiện việc khóa Sổ Cái dùng cho hình thức Chứng từ ghi sổ khi thuộc trường hợp được quy định tại khoản 3 Điều 124 Thông tư 200/2014/TT-BTC như sau:

Mở, ghi sổ kế toán và chữ ký

...

2. Ghi sổ: Việc ghi sổ kế toán phải căn cứ vào chứng từ kế toán đã được kiểm tra bảo đảm các quy định về chứng từ

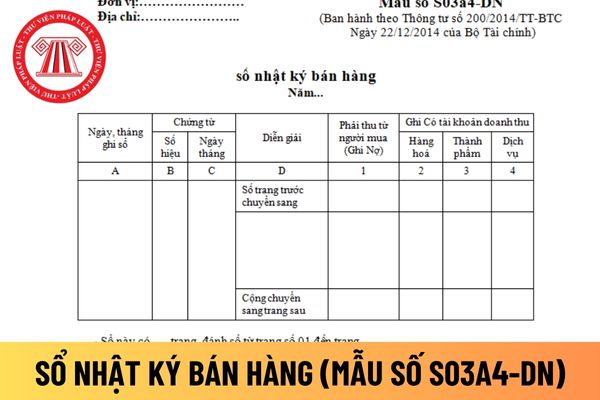

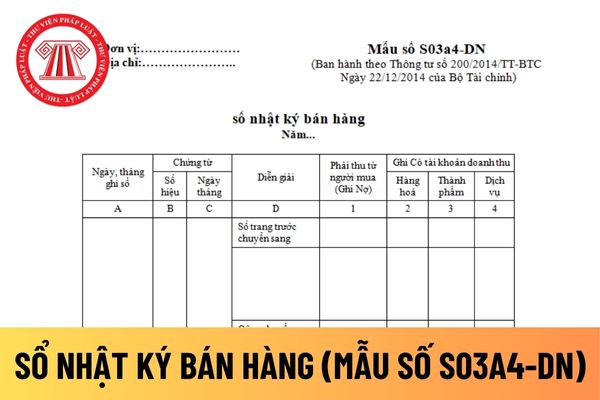

khóa sổ nhật ký bán hàng khi nào?

Công ty trách nhiệm hữu hạn phải thực hiện khóa sổ nhật ký bán hàng theo khoản 3 Điều 124 Thông tư 200/2014/TT-BTC như sau:

Mở, ghi sổ kế toán và chữ ký

1. Mở sổ

Sổ kế toán phải mở vào đầu kỳ kế toán năm. Đối với doanh nghiệp mới thành lập, sổ kế toán phải mở từ ngày thành lập. Người đại diện theo pháp luật và kế

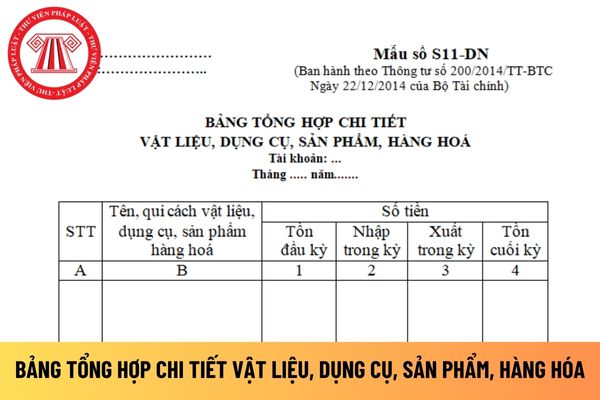

hóa trong công ty trách nhiệm hữu hạn?

Người có trách nhiệm ký duyệt bảng tổng hợp chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa trong công ty trách nhiệm hữu hạn được quy định tại khoản 1 Điều 124 Thông tư 200/2014/TT-BTC như sau:

Mở, ghi sổ kế toán và chữ ký

1. Mở sổ

Sổ kế toán phải mở vào đầu kỳ kế toán năm. Đối với doanh nghiệp mới thành lập

hạn phải được mở khi nào, thì căn cứ theo khoản 1 Điều 124 Thông tư 200/2014/TT-BTC như sau:

Mở, ghi sổ kế toán và chữ ký

1. Mở sổ

Sổ kế toán phải mở vào đầu kỳ kế toán năm. Đối với doanh nghiệp mới thành lập, sổ kế toán phải mở từ ngày thành lập. Người đại diện theo pháp luật và kế toán trưởng của doanh nghiệp có trách nhiệm ký duyệt các sổ kế

phải được mở khi nào?

Doanh nghiệp tư nhân mới thành lập thì sổ nhật ký bán hàng phải được mở theo khoản 1 Điều 124 Thông tư 200/2014/TT-BTC như sau:

Mở, ghi sổ kế toán và chữ ký

1. Mở sổ

Sổ kế toán phải mở vào đầu kỳ kế toán năm. Đối với doanh nghiệp mới thành lập, sổ kế toán phải mở từ ngày thành lập. Người đại diện theo pháp luật và kế toán

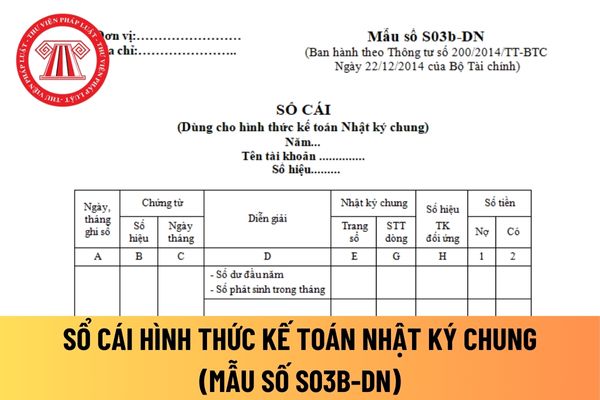

số trang liên tiếp trên Sổ Cái đủ để ghi chép trong một niên độ kế toán.

Mẫu sổ cái dùng cho hình thức kế toán Nhật ký chung của doanh nghiệp tư nhân được quy định tại Mẫu số S03b-DN Phụ lục số 04 ban hành theo Thông tư 200/2014/TT-BTC.

Tải về Mẫu sổ cái dùng cho hình thức kế toán Nhật ký chung của doanh nghiệp tư nhân mới nhất hiện nay.

Mẫu sổ

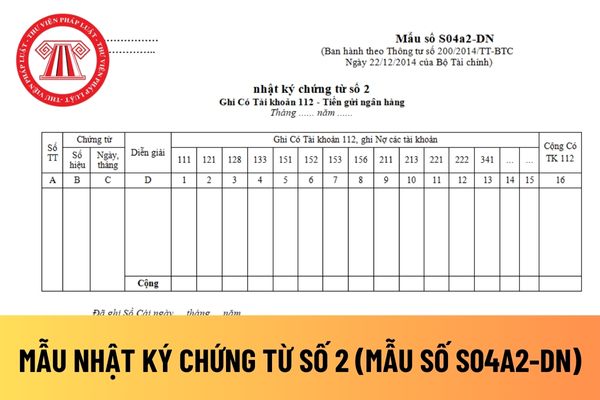

tổng cộng của NKCT số 2 để ghi Sổ Cái (Có TK 112, Nợ các tài khoản).

Doanh nghiệp tư nhân thực hiện ghi mẫu nhật ký chứng từ số 2 ghi Có Tài khoản 112 - Tiền gửi ngân hàng như thế nào?

Doanh nghiệp tư nhân thực hiện ghi mẫu nhật ký chứng từ số 2 ghi Có Tài khoản 112 - Tiền gửi ngân hàng theo khoản 3 Điều 124 Thông tư 200/2014/TT-BTC như sau:

Mở

phát sinh.

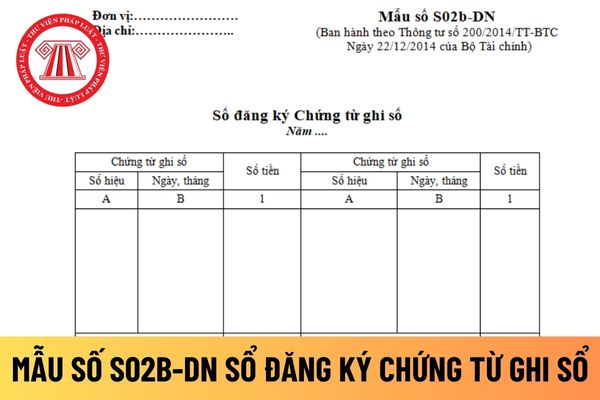

Việc mở sổ đăng ký Chứng từ ghi sổ áp dụng đối với doanh nghiệp tư nhân được thực hiện như thế nào?

Việc mở sổ đăng ký Chứng từ ghi sổ áp dụng đối với doanh nghiệp tư nhân được thực hiện theo Điều 124 Thông tư 200/2014/TT-BTC như sau:

Mở, ghi sổ kế toán và chữ ký

1. Mở sổ

Sổ kế toán phải mở vào đầu kỳ kế toán năm. Đối với doanh nghiệp

” để phản ánh số hiệu Tài khoản đối ứng với từng nghiệp vụ ghi Nợ, từng nghiệp vụ ghi Có của Tài khoản 111 “Tiền mặt”.

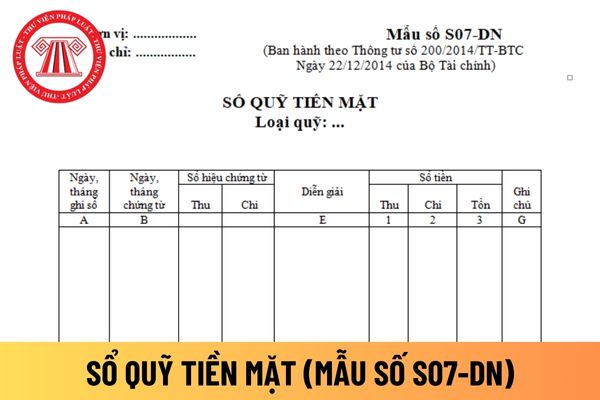

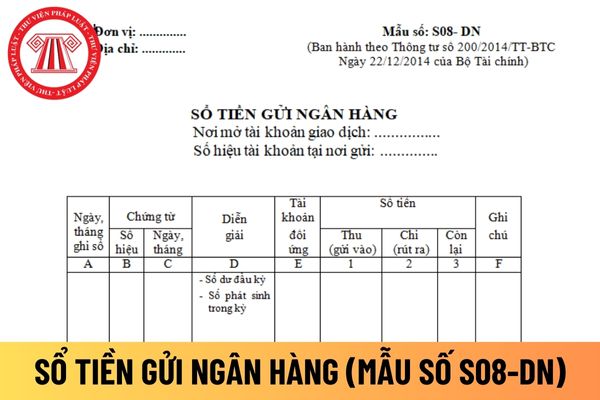

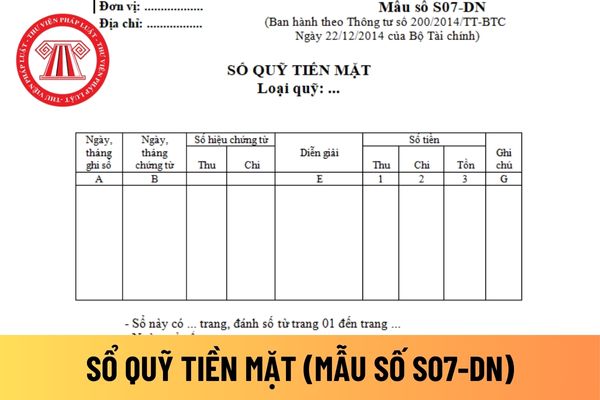

Sổ quỹ tiền mặt áp dụng đối với doanh nghiệp tư nhân phải được khóa khi nào?

Việc khóa sổ quỹ tiền mặt được thực hiện theo khoản 3 Điều 124 Thông tư 200/2014/TT-BTC như sau:

Mở, ghi sổ kế toán và chữ ký

1. Mở sổ

Sổ kế toán phải

Thư ký Tòa án có được tính phụ cấp thâm niên nghề hay không?

Căn cứ Điều 1 Thông tư liên tịch 04/2009/TTLT-BNV-BTC quy định về đối tượng áp dụng phụ cấp thâm niên nghề như sau:

Đối tượng áp dụng

Chế độ phụ cấp thâm niên nghề quy định tại Thông tư này áp dụng đối với cán bộ, công chức trong biên chế xếp lương theo các ngạch hoặc các chức danh

tài khoản vốn đầu tư trực tiếp theo quy định trên. Từ đó có thể thấy rằng bắt buộc phải chuyển ra nước ngoài.

Chuyển lợi nhuận ra nước ngoài

Nghĩa vụ tài chính có được thực hiện khi chuyển lợi nhuận ra nước ngoài không?

Căn cứ theo quy định tại Điều 2 Thông tư 186/2010/TT-BTC như sau:

Lợi nhuận chuyển ra nước ngoài

1. Lợi nhuận nhà đầu tư

trực thuộc trung ương (gọi chung là Quỹ phòng, chống tội phạm cấp tỉnh) để hỗ trợ cho công tác phòng, chống tội phạm.

Điều 4 Thông tư 61/2019/TT-BTC quy định về trách nhiệm quản lý, điều hành Quỹ phòng chống tội phạm trung ương như sau:

Trách nhiệm quản lý, điều hành Quỹ phòng, chống tội phạm trung ương

1. Bộ trưởng Bộ Công an quản lý, điều hành

khảo, hướng dẫn nghiệp vụ phổ biến, giáo dục pháp luật và chuẩn tiếp cận pháp luật để phát hành hoặc đăng tải trên website, trang thông tin điện tử và biên soạn chương trình giáo dục pháp luật, sách, tài liệu tham khảo, hướng dẫn giáo dục pháp luật trong nhà trường, thực hiện theo quy định tại Thông tư số 123/2009/TT-BTC ngày

của kỳ trước (dòng “Số dư cuối kỳ”) để ghi vào Cột 3 hoặc Cột 4 phù hợp.

Doanh nghiệp tư nhân phải mở sổ chi tiết tài khoản khi nào?

Sổ chi tiết tài khoản là một trong những mẫu sổ kế toán được hướng dẫn tại Phụ lục số 04 ban hành theo Thông tư 200/2014/TT-BTC do đó việc mở sổ được thực hiện theo khoản 1 Điều 124 Thông tư 200/2014/TT-BTC như sau

mục 4.1, 4.2 và tiểu mục 4.3 Mục 4 TCVN 7028 : 2009 Sữa tươi tiệt trùng quy định như sau:

"4.1. Nguyên liệu

4.1.1. Nguyên liệu chính

- Sữa tươi nguyên liệu: phù hợp với TCVN 7405:2004.

4.1.2. Thành phần bổ sung

- Các loại đường, cacao: đạt yêu cầu để dùng làm thực phẩm;

- Nước quả, phù hợp với TCVN 7946:2008 (CODEX STAN 247-2005).

Hàm lượng

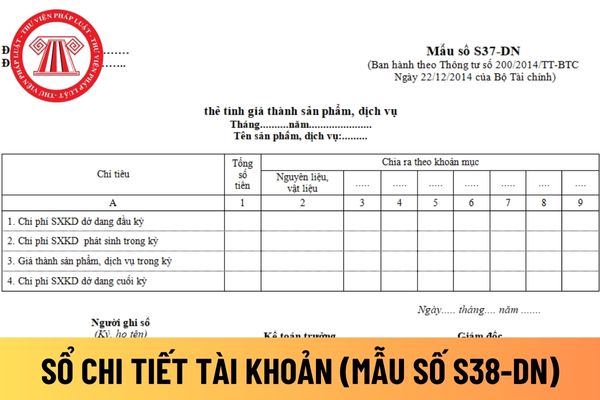

Mẫu thẻ tính giá thành sản phẩm, dịch vụ áp dụng đối với công ty trách nhiệm hữu hạn mới nhất hiện nay?

22:00 | 27/03/2024

Mẫu thẻ tính giá thành sản phẩm, dịch vụ áp dụng đối với công ty trách nhiệm hữu hạn mới nhất hiện nay?

22:00 | 27/03/2024