chi phí hoạt động

...

2. Về thuế TNDN

a) Trường hợp Báo tự đảm bảo một phần chi phí hoạt động có hoạt động thương mại, cung cấp dịch vụ như quảng cáo, đăng tải thông tin và các dịch vụ khác thuộc đối tượng chịu thuế thu nhập doanh nghiệp (TNDN), hạch toán được doanh thu, chi phí thì kê khai, nộp thuế TNDN như Báo tự đảm bảo chi phí hoạt động hướng

thuế

1. Người nộp thuế nộp tiền thuế vào ngân sách nhà nước theo quy định sau đây:

a) Tại Kho bạc Nhà nước;

b) Tại cơ quan quản lý thuế nơi tiếp nhận hồ sơ khai thuế;

c) Thông qua tổ chức được cơ quan quản lý thuế ủy nhiệm thu thuế;

d) Thông qua ngân hàng thương mại, tổ chức tín dụng khác và tổ chức dịch vụ theo quy định của pháp luật.

2. Kho

theo Nghị định này: 01 bản chính.

b) Hóa đơn giá trị gia tăng hoặc hóa đơn bán hàng theo quy định của pháp luật về hóa đơn hoặc hóa đơn thương mại: 01 bản chụp.

c) Chứng từ thanh toán hàng hóa xuất khẩu, nhập khẩu đối với trường hợp đã thanh toán: 01 bản chụp;

d) Hợp đồng xuất khẩu, nhập khẩu và hóa đơn theo hợp đồng xuất khẩu, nhập khẩu đối với

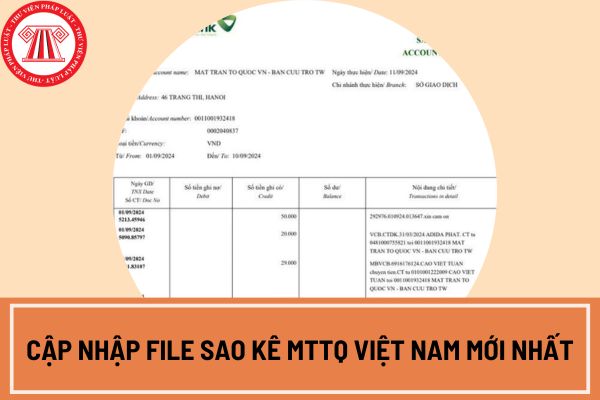

: 0011.00.1932418

Tại Sở giao dịch Ngân hàng Thương mại cổ phần Ngoại thương Việt Nam.

2.2. Tài khoản USD

Tên Tài khoản: Mặt trận Tổ quốc Việt Nam - Ban Cứu trợ Trung ương

Số Tài khoản: 001.1.37.193253.8

Tại Sở giao dịch Ngân hàng Thương mại cổ phần Ngoại thương Việt Nam.

SW Code: BFTVVNVX

Theo thống kê đến 17h chiều ngày 12/9/2024, thống kê số

Tôi có thắc mắc liên quan đến vấn đề về lưu trữ thông tin. Cho tôi hỏi không bảo đảm an toàn trong việc lưu trữ thông tin liên quan đến nhân thân của cá nhân xin cấp chứng thư số thì tổ chức bị xử phạt thế nào? Câu hỏi của chị Mai Phương ở Lâm Đồng.

bình quân năm không quá 10 người và tổng doanh thu của năm không quá 3 tỷ đồng hoặc tổng nguồn vốn của năm không quá 3 tỷ đồng.

Doanh nghiệp siêu nhỏ trong lĩnh vực thương mại và dịch vụ sử dụng lao động có tham gia bảo hiểm xã hội bình quân năm không quá 10 người và tổng doanh thu của năm không quá 10 tỷ đồng hoặc tổng nguồn vốn của năm không quá 3

phòng chức năng:

a) Phòng Tổ chức - Hành chính;

b) Phòng Kế hoạch - Tài chính.

2. Các phòng chuyên môn:

a) Phòng Nghiên cứu phát triển;

b) Phòng Dự án thông tin y tế;

c) Phòng Dịch vụ chuyển đổi số y tế;

d) Phòng Giải pháp và Quản lý chất lượng;

đ) Phòng Hạ tầng và An toàn thông tin mạng;

e) Phòng Hỗ trợ khách hàng;

f) Văn phòng Đại diện

thương.

Thứ năm, bổ sung các hành vi bị cấm tại Điều 10 Luật Bảo vệ quyền lợi người tiêu dùng 2023:

Luật Bảo vệ quyền lợi người tiêu dùng 2023 bổ sung một số hành vi bị cấm, bao gồm hành vi bị cấm đối với tổ chức, cá nhân bán hàng đa cấp; tổ chức, cá nhân kinh doanh thiết lập, vận hành, cung cấp dịch vụ nền tảng số như:

- Cấm thực hiện hành vi không

(bao gồm cả các trường hợp hàng hoá, dịch vụ dùng để khuyến mại, quảng cáo, hàng mẫu; hàng hoá, dịch vụ dùng để cho, biếu, tặng, trao đổi, trả thay lương cho người lao động và tiêu dùng nội bộ (trừ hàng hoá luân chuyển nội bộ để tiếp tục quá trình sản xuất); xuất hàng hoá dưới các hình thức cho vay, cho mượn hoặc hoàn trả hàng hoá) và phải ghi đầy đủ

hành kèm theo Nghị định này.

- Sản phẩm hàng hóa và dịch vụ chịu thuế tiêu thụ đặc biệt. Chi tiết tại Phụ lục II ban hành kèm theo Nghị định này.

- Công nghệ thông tin theo pháp luật về công nghệ thông tin. Chi tiết tại Phụ lục III ban hành kèm theo Nghị định này.

- Việc giảm thuế giá trị gia tăng cho từng loại hàng hóa, dịch vụ quy định tại khoản

) Yêu cầu xét nghiệm HIV hoặc yêu cầu xuất trình kết quả xét nghiệm HIV đối với học sinh, sinh viên, học viên hoặc người đến xin học;

b) Cản trở học sinh, sinh viên, học viên tham gia hoạt động, dịch vụ của cơ sở giáo dục vì lý do nhiễm HIV hoặc thành viên trong gia đình có người nhiễm HIV;

c) Cản trở tiếp nhận đối tượng bảo trợ xã hội vào cơ sở bảo

theo phương pháp kê khai và các trường hợp xác định được doanh thu khi bán hàng hóa, dịch vụ sử dụng hóa đơn điện tử có mã của cơ quan thuế khi bán hàng hóa, cung cấp dịch vụ.

+ Doanh nghiệp, tổ chức kinh tế sử dụng hóa đơn điện tử có mã của cơ quan thuế khi bán hàng hóa, cung cấp dịch vụ không phân biệt giá trị từng lần bán hàng hóa, cung cấp dịch

doanh nghiệp đó.

- Lôi kéo khách hàng bất chính bằng các hình thức sau đây:

+ Đưa thông tin gian dối hoặc gây nhầm lẫn cho khách hàng về doanh nghiệp hoặc hàng hóa, dịch vụ, khuyến mại, điều kiện giao dịch liên quan đến hàng hóa, dịch vụ mà doanh nghiệp cung cấp nhằm thu hút khách hàng của doanh nghiệp khác;

+ So sánh hàng hóa, dịch vụ của mình với

chung là tổ chức nước ngoài);

c) Cá nhân nước ngoài được phép nhập cảnh vào Việt Nam.

2. Tổ chức, cá nhân nước ngoài được sở hữu nhà ở tại Việt Nam thông qua các hình thức sau đây:

a) Đầu tư xây dựng nhà ở theo dự án tại Việt Nam theo quy định của Luật này và pháp luật có liên quan;

b) Mua, thuê mua, nhận tặng cho, nhận thừa kế nhà ở thương mại bao

này và quy định khác của pháp luật có liên quan.

2. Tổ chức, cá nhân không được gửi thông tin mang tính thương mại vào địa chỉ điện tử của người tiếp nhận khi chưa được người tiếp nhận đồng ý hoặc khi người tiếp nhận đã từ chối, trừ trường hợp người tiếp nhận có nghĩa vụ phải tiếp nhận thông tin theo quy định của pháp luật.

3. Doanh nghiệp viễn

để phục vụ nhiệm vụ quân sự, quốc phòng, an ninh;

- Không được chuyển nhượng, tặng cho, cho thuê quyền sử dụng đất;

- Không được thế chấp, góp vốn bằng quyền sử dụng đất;

- Không được tự ý chuyển mục đích sử dụng đất;

- Đối tượng quy định tại điểm a khoản 1 Điều 201 Luật Đất đai 2024 không được chuyển nhượng, cho thuê, tặng cho, thế chấp, góp

Hóa đơn điện tử được áp dụng cho các đối tượng nào?

Căn cứ khoản 1 Điều 13 Nghị định 123/2020/NĐ-CP quy định như sau:

Áp dụng hóa đơn điện tử khi bán hàng hóa, cung cấp dịch vụ

1. Đối tượng áp dụng hóa đơn điện tử thực hiện theo quy định tại Điều 91 Luật Quản lý thuế số 38/2019/QH14, riêng trường hợp rủi ro cao về thuế thực hiện theo quy định

thành bàn giao;

+ Số tiền người bán chấp thuận giảm giá hàng hóa hoặc dịch vụ đã giao theo hợp đồng;

+ Chiết khấu thanh toán và chiết khấu thương mại được người bán chấp thuận cho doanh nghiệp giảm trừ vào khoản nợ phải trả cho người bán;

+ Giá trị vật tư, hàng hóa thiếu hụt, kém phẩm chất khi kiểm nhận và trả lại người bán;

+ Điều chỉnh số chênh

việc đã hoàn thành của các giao dịch về cung cấp dịch vụ;

(b) Doanh thu của từng loại giao dịch và sự kiện:

- Doanh thu bán hàng;

- Doanh thu cung cấp dịch vụ;

- Tiền lãi, tiền bản quyền, cổ tức và lợi nhuận được chia.

(c) Doanh thu từ việc trao đổi hàng hóa hoặc dịch vụ theo từng loại hoạt động trên.

(d) Thu nhập khác, trong đó trình bày cụ thể

Cho tôi hỏi nếu các bên không quy định rõ số tiền nhận trước là tiền đặt cọc hay tiền trả trước thì cần phải xác định như thế nào đối với số tiền trên? Đối với số tiền đặt cọc nhận được từ phía đối tác có cần phải lập hóa đơn giá trị gia tăng hay không? Câu hỏi của anh Duy từ TP.HCM

Trường hợp Báo tự đảm bảo một phần chi thường xuyên thì có phải nộp thuế thuế thu nhập doanh nghiệp (TNDN) theo Thông tư 150/2010 hay không?

14:45 | 28/03/2022

Trường hợp Báo tự đảm bảo một phần chi thường xuyên thì có phải nộp thuế thuế thu nhập doanh nghiệp (TNDN) theo Thông tư 150/2010 hay không?

14:45 | 28/03/2022