nhập tái xuất, tạm xuất tái nhập

1. Chi cục Hải quan nơi đăng ký tờ khai tạm nhập tái xuất, tạm xuất tái nhập thực hiện kiểm tra, rà soát tình trạng các lô hàng tạm nhập tái xuất, tạm xuất tái nhập quá thời hạn chưa làm thủ tục tái xuất, tái nhập (sử dụng nghiệp vụ ITI) để xử lý theo quy định tại Điều 83, Điều 84 Thông tư số 38/2015/TT-BTC . Trường

và Đề án thành lập.

Giấy phép hoạt động Quỹ tín dụng nhân dân có những nội dung nào?

Đối với hoạt động của Quỹ tín dụng thành lập mới trên địa bàn có điều kiện KT-XH khó khăn sẽ được hưởng ưu đãi theo Thông tư 96/2015/TT-BTC, được hướng dẫn cụ thể bởi Điều 13 Thông tư 04/2015/TT-NHNN quy định về nội dung có trên Giấy phép hoạt động của Quỹ tín

kiện tại điểm đ, khoản 1, Điều 9 Thông tư số 111/2013/TT-BTC thì người lao động không phải khai và nộp mẫu 07/XN-NPT-TNCN ban hành kèm theo Thông tư số 80/2021/TT-BTC ngày 29/9/2021 của Bộ Tài chính để xác nhận nghĩa vụ nuôi dưỡng trong hồ sơ đăng ký giảm trừ gia cảnh.

Trường hợp người lao động nộp hồ sơ đăng ký giảm trừ gia cảnh cho cha đẻ, mẹ đẻ

đăng ký thường trú hoặc có nhà thuê để ở tại Việt Nam theo hợp đồng thuê có thời hạn.

3. Cá nhân không cư trú là người không đáp ứng điều kiện quy định tại khoản 2 Điều này."

Thuế thu nhập cá nhân (Hình từ Internet)

Quy định khấu trừ thuế thu nhập cá nhân trong thời gian thử việc

Căn cứ theo điểm i khoản 1 Điều 25 Thông tư 111/2013/TT-BTC quy

Việc quản lý, khai thác sử dụng Phần mềm Quản lý tài sản công áp dụng cho những đối tượng nào?

Ngày 12/7/2023, Bộ Tài chính ban hành Thông tư 48/2023/TT-BTC hướng dẫn quan lý, khai thác, sử dụng Phần mềm Quản lý tài sản công.

Theo đó, tại Điều 2 Thông tư 48/2023/TT-BTC quy định về đối tượng áp dụng quản lý, khai thác sử dụng Phần mềm Quản lý

Người nước ngoài có chịu thuế thu nhập cá nhân khi nhà thầu nước ngoài đưa vào làm việc tại Việt Nam theo hợp đồng dịch vụ đã ký không?

Về vấn đề của chị, tại Điều 1 Thông tư 111/2013/TT-BTC, được sửa đổi bởi Điều 2 Thông tư 119/2014/TT-BTC như sau:

Người nộp thuế

Người nộp thuế là cá nhân cư trú và cá nhân không cư trú theo quy định tại Điều

sau:

Căn cứ quy định trên, trường hợp Công ty cung cấp dịch vụ thiết kế website cho khách hàng, thì dịch vụ này thuộc đối tượng không chịu thuế GTGT. Về chính sách thuế TNDN, đề nghị Công ty nghiên cứu thực hiện theo hướng dẫn tại Thông tư 78/2014/TT-BTC và Thông tư 96/2015/TT-BTC.

Tại Công văn 4242/TCT-CS năm 2014 có quy định như sau:

Trường hợp

xổ số đối với công ty xổ số kiến thiết được thực hiện theo khoản 3 Điều 18 Thông tư 75/2013/TT-BTC quy định như sau:

Thanh toán tiền bán vé xổ số và bảo đảm nghĩa vụ thanh toán của đại lý xổ số

...

3. Biện pháp bảo đảm nghĩa vụ thanh toán của đại lý xổ số đối với công ty xổ số kiến thiết được thực hiện theo quy định tại Điều 13 Nghị định số 30/2007

Xử lý thông tin thu nộp ngân sách nhà nước tại cơ quan thuế ra sao?

Căn cứ theo quy định tại Điều 16 Thông tư 84/2016/TT-BTC như sau:

Tiếp nhận, xử lý thông tin thu nộp ngân sách nhà nước tại cơ quan thuế

1. Cơ quan thuế tiếp nhận thông tin thu nộp ngân sách từ cơ quan kho bạc nhà nước chuyển sang, kiểm tra chữ ký điện tử và thông tin chi

Thu nộp ngân sách nhà nước gặp sự cố kỹ thuật không áp dụng được phương thức giao dịch điện tử thì xử lý như thế nào?

Căn cứ theo quy định tại khoản 1 Điều 4 Thông tư 84/2016/TT-BTC như sau:

Trao đổi thông tin liên quan đến thu nộp ngân sách nhà nước

1. Cơ quan thuế, cơ quan kho bạc nhà nước, ngân hàng phối hợp thu, ngân hàng ủy nhiệm thu sử

Việc thu nộp ngân sách nhà nước thì các cơ quan nào phối hợp với nhau để thu?

Căn cứ theo quy định tại khoản 1 Điều 4 Thông tư 84/2016/TT-BTC như sau:

Trao đổi thông tin liên quan đến thu nộp ngân sách nhà nước

1. Cơ quan thuế, cơ quan kho bạc nhà nước, ngân hàng phối hợp thu, ngân hàng ủy nhiệm thu sử dụng phương thức giao dịch điện tử trong

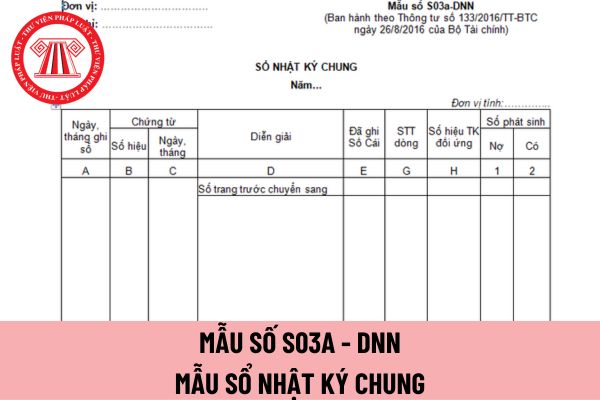

đối với doanh nghiệp vừa và nhỏ được hướng dẫn tại Thông tư 133/2016/TT-BTC có bắt buộc áp dụng không?

Mẫu sổ nhật ký chung áp dụng đối với doanh nghiệp vừa và nhỏ được hướng dẫn tại Thông tư 133/2016/TT-BTC có bắt buộc áp dụng không, thì theo Điều 84 Thông tư 133/2016/TT-BTC như sau:

Quy định chung về chứng từ kế toán và hệ thống biểu mẫu chứng từ

ghi sổ

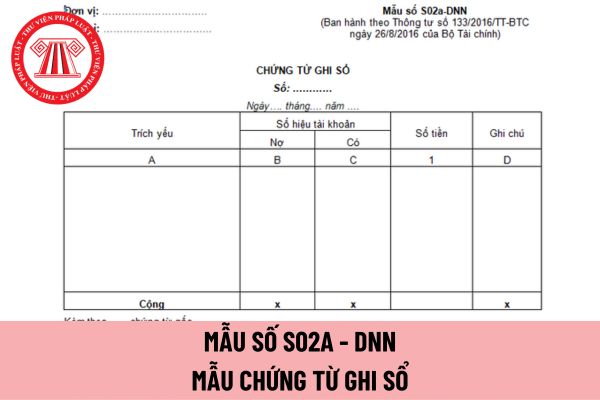

Mẫu chứng từ ghi sổ áp dụng đối với doanh nghiệp vừa và nhỏ được hướng dẫn tại Thông tư 133/2016/TT-BTC có bắt buộc áp dụng không?

Mẫu chứng từ ghi sổ áp dụng đối với doanh nghiệp vừa và nhỏ được hướng dẫn tại Thông tư 133/2016/TT-BTC có bắt buộc áp dụng không, thì theo Điều 84 Thông tư 133/2016/TT-BTC quy định như sau:

Quy định chung về

Hồ sơ khai thuế tháng, quý đối với tổ chức khai thuế thay, nộp thuế thay cho cá nhân năm 2023 gồm những gì?

Căn cứ tại khoản 1 Điều 16 Thông tư 40/2021/TT-BTC quy định như sau:

- Hồ sơ khai thuế tháng, quý đối với tổ chức khai thuế thay, nộp thuế thay cho cá nhân trong trường hợp:

+ Cá nhân hợp tác kinh doanh với tổ chức.

+ Tổ chức chi trả

Phó Viện trưởng Viện kiểm sát quân sự khu vực được hưởng phụ cấp đặc thù bao nhiêu theo quy định?

Theo Mục II Thông tư liên tịch 139/2007/TTLT-BQP-BNV-BTC hướng dẫn Quyết định 72/2007/QĐ-TTg về chế độ phụ cấp đặc thù đối với một số chức danh tư pháp và thanh tra trong quân đội quy định như sau:

II. MỨC PHỤ CẤP.

1. Mức 15%: áp dụng đối với

Phó Thủ trưởng Cơ quan An ninh Điều tra Bộ Quốc phòng được hưởng mức phụ cấp đặc thù bao nhiêu?

Theo tiểu mục 1 Mục II Thông tư liên tịch 139/2007/TTLT-BQP-BNV-BTC hướng dẫn Quyết định 72/2007/QĐ-TTg về chế độ phụ cấp đặc thù đối với một số chức danh tư pháp và thanh tra trong quân đội quy định như sau:

II. MỨC PHỤ CẤP.

1. Mức 15%: áp dụng đối

Mức phụ cấp đặc thù áp dụng đối với Chánh án Tòa án Quân sự Quân khu 1 được quy định thế nào?

Mức phụ cấp đặc thù đối với một số chức danh tư pháp và thanh tra trong Quân đội nhân dân căn cứ theo Mục II Thông tư liên tịch 139/2007/TTLT-BQP-BNV-BTC hướng dẫn Quyết định 72/2007/QĐ-TTg như sau:

II. MỨC PHỤ CẤP.

1. Mức 15%: áp dụng đối với Chánh

Mức phụ cấp đặc thù áp dụng đối với Phó Chánh án Tòa án Quân sự Thủ đô Hà Nội được quy định thế nào?

Mức phụ cấp đặc thù đối với một số chức danh tư pháp và thanh tra trong Quân đội nhân dân căn cứ theo tiểu mục 1 và tiểu mục 2 Mục II Thông tư liên tịch 139/2007/TTLT-BQP-BNV-BTC hướng dẫn Quyết định 72/2007/QĐ-TTg như sau:

II. MỨC PHỤ CẤP.

1

Nhà ở cũ do Bộ Quốc phòng đang quản lý được hiểu như thế nào?

Căn cứ theo khoản 1 Điều 3 Thông tư 186/2017/TT-BQP quy định như sau:

Nhà ở cũ do Bộ Quốc phòng đang quản lý là nhà ở thuộc sở hữu nhà nước do Bộ Quốc phòng là đại diện chủ sở hữu được tạo lập bằng vốn ngân sách nhà nước hoặc có nguồn gốc sở hữu khác được chuyển sang xác lập thuộc sở

Cho tôi hỏi cách hoạch toán Tài khoản 151 - Hàng mua đang đi đường theo Thông tư 200/2014/TT-BTC được quy định thế nào? - Câu hỏi của Mỹ Anh (Hậu Giang).

Việc kiểm tra, rà soát tình trạng các lô hàng tạm nhập tái xuất quá thời hạn chưa làm thủ tục tái xuất là trách nhiệm của cơ quan nào?

09:54 | 10/09/2022

Việc kiểm tra, rà soát tình trạng các lô hàng tạm nhập tái xuất quá thời hạn chưa làm thủ tục tái xuất là trách nhiệm của cơ quan nào?

09:54 | 10/09/2022