Hướng dẫn cách tính thuế thu nhập cá nhân cho cá nhân cư trú có thu nhập dưới 11 triệu đồng/tháng?

Căn cứ theo quy định tại Luật Thuế thu nhập cá nhân 2007 sửa đổi bổ sung năm 2012, 2014 và Thông tư 111/2013/TT-BTC thì đối tượng nộp thuế là cá nhân cư trú gồm 2 nhóm đối tượng sau:

+ Cá nhân ký hợp đồng lao động từ 03 tháng trở lên,

+ Cá nhân

thì phải xuất hoá đơn hay phiếu chi mới đúng theo quy định, thì theo khoản 1 Điều 5 Thông tư 219/2013/TT-BTC như sau:

Các trường hợp không phải kê khai, tính nộp thuế GTGT

1. Tổ chức, cá nhân nhận các khoản thu về bồi thường bằng tiền (bao gồm cả tiền bồi thường về đất và tài sản trên đất khi bị thu hồi đất theo quyết định của cơ quan Nhà nước

Tôi có đọc được thông tin về việc hoàn tiền khi mua vé số Vietlott tại Thông tư 18/2022/TT-BTC sửa đổi Thông tư 36/2019/TT-BTC. Vậy, khi lịch quay xổ số bị hủy bỏ do sự cố kỹ thuật thì người mua có được hoàn tiền không?

Tôi muốn hỏi về điểm nổi bật sau khi Thông tư 42/2022/TT-BTC đã sửa đổi về việc lập dự toán, quản lý, sử dụng và quyết toán kinh phí bảo đảm cho công tác xây dựng văn bản và hoàn thiện hệ thống pháp luật tại Thông tư 338/2016/TT-BTC? Cảm ơn ban tư vấn rất nhiều.

Thông tư 24/2022/TT-BTC sửa đổi Thông tư 48/2019/TT-BTC của Bộ Tài chính được ban hành ngày 07/04/2022. Quy định về dự phòng tổn thất các khoản đầu tư được được sửa đổi, bổ sung như thế nào theo quy định tại Thông tư này?

gia cảnh.

Cụ thể hơn về các đối tượng được xem là người phụ thuộc theo điểm d khoản 1 Điều 9 Thông tư 111/2013/TT-BTC, như sau:

- Đối với con: con đẻ, con nuôi hợp pháp, con ngoài giá thú, con riêng của vợ, con riêng của chồng. Với điều kiện:

+ Là con dưới 18 tuổi;

+ Con từ 18 tuổi trở lên bị khuyết tật, không có khả năng lao động;

+ Con đang

tỷ lệ 10% nhưng ước tính tổng mức thu nhập chịu thuế của cá nhân sau khi giảm trừ gia cảnh chưa đến mức phải nộp thuế (quy định tại điểm i khoản 1 Điều 25 Thông tư 111/2013/TT-BTC ngày 15/8/2013 của Bộ Tài chính).

- Hiện nay, cơ quan thuế đã triển khai những biện pháp tuyên truyền, hướng dẫn người nộp thuế là cá nhân không thuộc trường hợp được ủy

khoản 1 và khoản 2 Điều 1 Thông tư 111/2013/TT-BTC và Điều 2 Thông tư 119/2014/TT-BTC quy định về người phải nộp thuế thu nhập cá nhân cụ thể như sau:

1. Cá nhân cư trú là người đáp ứng một trong các điều kiện sau đây:

- Có mặt tại Việt Nam từ 183 ngày trở lên tính trong một năm dương lịch hoặc trong 12 tháng liên tục kể từ ngày đầu tiên có mặt tại

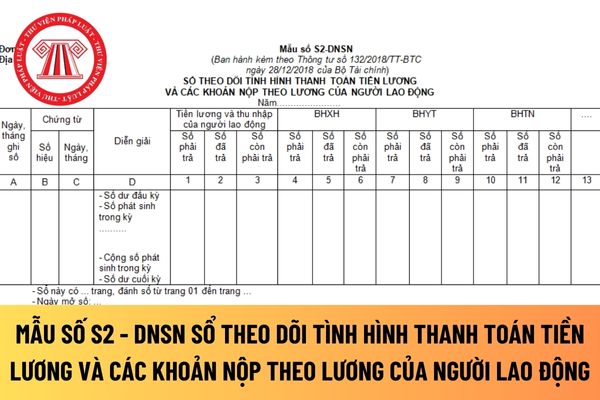

Mẫu sổ theo dõi tình hình thanh toán tiền lương và các khoản nộp theo lương của người lao động áp dụng đối với doanh nghiệp siêu nhỏ?

Mẫu sổ theo dõi tình hình thanh toán tiền lương và các khoản nộp theo lương của người lao động áp dụng đối với doanh nghiệp siêu nhỏ được hướng dẫn tại Mẫu số S2 - DNSN ban hành kèm theo Thông tư 132/2018/TT-BTC

:

Cách tính thuế đối với cá nhân có tiền lương, tiền công theo phương pháp tính thuế lũy tiến được quy định tại khoản 3 Điều 7 Thông tư 111/2013/TT-BTC như sau:

Căn cứ tính thuế đối với thu nhập chịu thuế từ kinh doanh, từ tiền lương, tiền công

...

3. Cách tính thuế

Thuế thu nhập cá nhân đối với thu nhập từ kinh doanh, từ tiền lương, tiền công là

lực?

(1) Thông tư 13/2022/TT-BTC hướng dẫn Nghị định 10/2022/NĐ-CP quy định về lệ phí trước bạ do Bộ trưởng Bộ Tài chính ban hành.

(2) Thông tư 06/2022/TT-BCT quy định về việc nhập khẩu mặt hàng gạo và lá thuốc lá khô có xuất xứ từ Vương quốc Campuchia theo hạn ngạch thuế quan năm 2021 và năm 2022 do Bộ trưởng Bộ Công thương ban hành.

(3) Thông tư

Đang nuôi con nuôi thì có được giảm trừ gia cảnh khi nộp thuế thu nhập cá nhân không?

Tại Điều 9 Thông tư 111/2013/TT-BTC Hướng dẫn Luật thuế thu nhập cá nhân và Nghị định 65/2013/NĐ-CP do Bộ trưởng Bộ Tài chính ban hành có nêu người phụ thuộc gồm những đối tượng sau:

Các khoản giảm trừ

...

1. Giảm trừ gia cảnh

...

d) Người phụ thuộc bao

Sổ kế toán của doanh nghiệp siêu nhỏ gồm những nội dung chủ yếu nào?

Sổ kế toán của doanh nghiệp siêu nhỏ được quy định tại Điều 5 Thông tư 132/2018/TT-BTC như sau:

Sổ kế toán

1. Nội dung sổ kế toán, hệ thống sổ kế toán, việc mở sổ, ghi sổ, khóa sổ, lưu trữ sổ kế toán và sửa chữa sổ kế toán tại doanh nghiệp siêu nhỏ được thực hiện theo quy

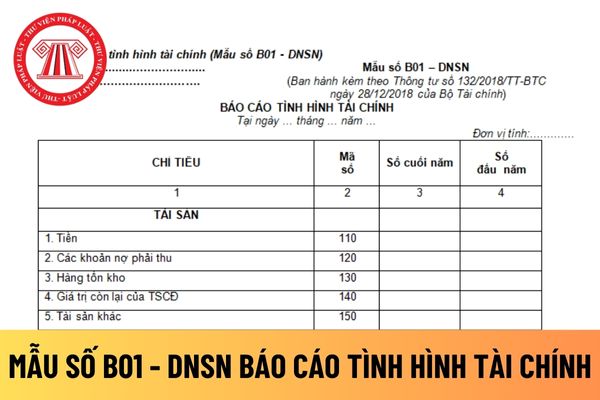

Mẫu báo cáo tình hình tài chính áp dụng cho các doanh nghiệp siêu nhỏ nộp thuế TNDN theo phương pháp tính trên thu nhập tính thuế?

Mẫu báo cáo tình hình tài chính áp dụng cho các doanh nghiệp siêu nhỏ nộp thuế TNDN theo phương pháp tính trên thu nhập tính thuế được hướng dẫn tại Mẫu số B01 - DNSN ban hành kèm theo Thông tư 132/2018/TT-BTC.

Tải

Mẫu sổ nhật ký sổ cái dùng trong kế toán của doanh nghiệp siêu nhỏ được quy định như thế nào?

Hiện nay, mẫu sổ nhật ký sổ cái dùng trong kế toán của doanh nghiệp siêu nhỏ. mà cụ thể là đối với doanh nghiệp siêu nhỏ nộp thuế TNDN theo phương pháp tính trên thu nhập tính thuế được quy định Mẫu số S01- DNSN ban hành kèm theo Thông tư 132/2018/TT-BTC

Quỹ Bảo vệ môi trường Việt Nam có các khoản doanh thu nào phát sinh trong kỳ?

Căn cứ tại Điều 11 Thông tư 132/2015/TT-BTC, có quy định về doanh thu của Quỹ BVMTVN như sau:

Doanh thu của Quỹ BVMTVN

Doanh thu của Quỹ BVMTVN là các khoản phải thu phát sinh trong kỳ, bao gồm:

1. Thu từ hoạt động nghiệp vụ:

a) Thu lãi cho vay từ các dự án cho vay

Quỹ Bảo vệ môi trường Việt Nam quản lý tài chính dựa theo nguyên tắc nào?

Căn cứ tại Điều 3 Thông tư 132/2015/TT-BTC, có quy định về quản lý tài chính như sau:

Nguyên tắc quản lý tài chính

1. Quỹ BVMTVN là tổ chức tài chính nhà nước trực thuộc Bộ Tài nguyên và Môi trường, hoạt động không vì mục đích lợi nhuận nhưng phải bảo toàn vốn điều lệ và

nộp thuế.

Trường hợp cá nhân đã nộp thuế nhưng thu nhập chịu thuế không quá 132 triệu đồng/năm thì sẽ được hoàn thuế nếu có đề nghị.

Hồ sơ đề nghị hoàn thuế thu nhập cá nhân đối với thu nhập từ tiền lương, tiền công cần những gì?

Căn cứ khoản 1 Điều 42 Thông tư 80/2021/TT-BTC quy định hồ sơ hoàn thuế TNCN đối với thu nhập từ tiền lương, tiền công

Có thể đăng ký người phụ thuộc đối với người không phải là người thân ruột thịt hay không?

Căn cứ điểm d khoản 1 Điều 9 Thông tư 111/2013/TT-BTC (Căn cứ khoản 6 Điều 25 Thông tư 92/2015/TT-BTC thì quy định này không áp dụng đối với cá nhân kinh doanh) quy định về đối tượng người phụ thuộc như sau:

Các khoản giảm trừ

Các khoản giảm trừ theo

giảm trừ đối với mỗi người phụ thuộc là 4,4 triệu đồng/tháng.

Căn cứ điểm i khoản 1 Điều 25 Thông tư 111/2013/TT-BTC quy định về khấu trừ thuế như sau:

Căn cứ điểm i khoản 1 Điều 25 Thông tư 111/2013/TT-BTC quy định về khấu trừ thuế như sau:

Khấu trừ thuế và chứng từ khấu trừ thuế

1. Khấu trừ thuế

Khấu trừ thuế là việc tổ chức, cá nhân trả thu

Hướng dẫn cách kê khai và tính thuế thu nhập cá nhân cho cá nhân cư trú có thu nhập dưới 11 triệu đồng/tháng như thế nào?

17:30 | 17/11/2023

Hướng dẫn cách kê khai và tính thuế thu nhập cá nhân cho cá nhân cư trú có thu nhập dưới 11 triệu đồng/tháng như thế nào?

17:30 | 17/11/2023