nước (mẫu TK01);

b) Tờ khai đề nghị cấp hộ chiếu phổ thông ở nước ngoài (mẫu TK02);

c) Tờ khai đề nghị xác nhận nhân thân cho công dân Việt Nam ở nước ngoài bị mất hộ chiếu (mẫu TK03);

d) Tờ khai đề nghị khôi phục giá trị sử dụng hộ chiếu phổ thông (mẫu TK04);

đ) Đơn trình báo mất hộ chiếu phổ thông (mẫu TK05).

2. Biểu mẫu dùng cho cơ quan có

khoán là gì?

Theo Điều 12 Thông tư 200/2014/TT-BTC quy định như sau:

Tài khoản 111 – Tiền mặt

1. Nguyên tắc kế toán

a) Tài khoản này dùng để phản ánh tình hình thu, chi, tồn quỹ tại quỹ doanh nghiệp bao gồm: Tiền Việt Nam, ngoại tệ và vàng tiền tệ. Chỉ phản ánh vào TK 111 “Tiền mặt” số tiền mặt, ngoại tệ, vàng tiền tệ thực tế nhập, xuất, tồn quỹ

mặt

1. Nguyên tắc kế toán

a) Tài khoản này dùng để phản ánh tình hình thu, chi, tồn quỹ tại quỹ doanh nghiệp bao gồm: Tiền Việt Nam, ngoại tệ và vàng tiền tệ. Chỉ phản ánh vào TK 111 “Tiền mặt” số tiền mặt, ngoại tệ, vàng tiền tệ thực tế nhập, xuất, tồn quỹ. Đối với khoản tiền thu được chuyển nộp ngay vào Ngân hàng (không qua quỹ tiền mặt của doanh

BHXH, BHYT, BHTN, BHTNLĐ-BNN

1. Đăng ký, điều chỉnh đóng BHXH, BHYT, BHTN, BHTNLĐ-BNN; cấp sổ BHXH, thẻ BHYT

...

1.3. Thành phần hồ sơ

1. Đối với NLĐ làm việc tại đơn vị SDLĐ nộp hồ sơ cho đơn vị SDLĐ:

- Tờ khai tham gia điều chỉnh thông tin BHXH, BHYT (Mẫu TK1-TS).

Trường hợp NLĐ được hưởng quyền lợi BHYT cao hơn: bổ sung Giấy tờ chứng minh

hợp doanh nghiệp kế toán hàng tồn kho theo phương pháp kê khai thường xuyên.

3.1.1. Nhập kho thành phẩm do doanh nghiệp sản xuất ra hoặc thuê ngoài gia công, ghi:

Nợ TK 155 - Thành phẩm

Có TK 154 - Chi phí sản xuất, kinh doanh dở dang.

3.1.2. Xuất kho thành phẩm để bán cho khách hàng, kế toán phản ánh giá vốn của thành phẩm xuất bán, ghi:

a) Đối

không xuất trình đầy đủ thủ tục tại nơi đăng ký KCB ban đầu, được cơ quan BHXH thanh toán trực tiếp chi phí KCB BHYT cho các trường hợp:

+ KCB ngoại trú, được hưởng mức tối đa không quá 0,15 lần mức lương cơ sở (tương ứng 270.000 đồng).

+ KCB nội trú, được hưởng mức tối đa không quá 0,5 lần mức lương cơ sở (tương ứng 900.000 đồng).

Thứ hai, khi HSSV

quy định tại Điều 8 Nghị định 31/2018/NĐ-CP vẫn được coi là hàng hóa có xuất xứ nếu:

(1) Đối với hàng hóa có mã HS không thuộc từ Chương 50 đến Chương 63, trị giá của tất cả nguyên liệu không có xuất xứ được sử dụng để sản xuất ra hàng hóa không đáp ứng yêu cầu về chuyển đổi mã số hàng hóa không được vượt quá 15% trị giá FOB của hàng hóa;

(2) Đối

Cấp giấy phép khai thác khoáng sản trước năm 2010 thì bây giờ có phải cấp lại theo quy định mới không? Cụ thể, công ty tôi được cấp giấy phép khai thác khoáng sản năm 2008 với thời hạn 15 năm. Vì thế khi Luật khoáng sản 2010 có hiệu lực thì công ty có phải xin cấp lại giấy phép khai thác khoáng sản hay không?

nhập khẩu như sau:

Danh mục hàng hóa quản lý theo hạn ngạch thuế quan nhập khẩu

STT

Tên hàng hóa

Mã HS

(Áp dụng đối với toàn bộ các mã 8 số thuộc nhóm 4 số)

1

Đường tinh luyện, đường thô

1701

2

Muối

2501

3

Thuốc lá nguyên liệu

2401

4

Trứng gia cầm

0407

(Không bao gồm trứng đã thụ tinh để ấp

tượng người có công với cách mạng theo quy định trên. Vậy bạn đang thuộc hai đối tượng tham gia bảo hiểm y tế của bảo hiểm y tế là đối tượng người sử dụng lao động đóng và đối tượng người có công với cách mạng.

Mức hưởng bảo hiểm y tế với đối với người có công với cách mạng như thế nào?

Theo Điều 22 Luật Bảo hiểm y tế 2008 (sửa đổi bởi khoản 15 Điều

phòng

TK

6

Tổng cục II

TN

7

Quân Khu 1

KA

8

Quân Khu 2

KB

9

Quân Khu 3

KC

10

Quân Khu 4

KD

11

Quân Khu 5

KV

12

Quân Khu 7

KP

13

Quân Khu 9

KK

14

Bộ Tư lệnh Thủ đô Hà Nội

KT

15

Quân đoàn 1

AA

16

Quân đoàn 2

AB

17

Quân đoàn

Giấy chứng nhận xuất xứ hàng hóa. Trong trường hợp không có thay đổi, hồ sơ thương nhân vẫn phải được cập nhật 2 năm một lần.

* Sau khi thương nhân đã đăng ký hồ sơ thương nhân đầy đủ và hợp lệ, thương nhân chuẩn bị hồ sơ cấp Giấy chứng nhận xuất xứ hàng hóa theo Điều 15 Nghị định 31/2018/NĐ-CP bao gồm:

- Đối với thương nhân đề nghị cấp Giấy chứng

hoạt động in (thuộc mã HS 84.42);

b) Máy in sử dụng một trong các công nghệ (thuộc mã HS 84.43): Kỹ thuật số, ốp-xét (offset), flexo, ống đồng, letterpress, máy in lưới (lụa);

c) Máy gia công sau in (hoạt động bằng điện, thuộc mã HS 84.40, mã HS 84.41): Máy dao cắt (xén) giấy (bao gồm cả máy cắt bế định hình); máy gấp sách (gấp giấy); máy đóng sách

định 505/QĐ-BHXH năm 2020 quy định như sau:

“Điều 27. Cấp lại, đổi, điều chỉnh nội dung trên sổ BHXH, thẻ BHYT

1. Cấp lại sổ BHXH do mất, hỏng, gộp sổ BHXH

1.1. Thành phần hồ sơ:

a) Cấp lại sổ BHXH do mất, hỏng: Tờ khai tham gia, điều chỉnh thông tin BHXH, BHYT (Mẫu TK1-TS).

b) Gộp sổ BHXH:

- Tờ khai tham gia, điều chỉnh thông tin BHXH, BHYT

-CP ;

- Người tham gia BHYT theo hộ gia đình theo Điều 5 Nghị định 146/2018/NĐ-CP;

Thành phần hồ sơ:

Người tham gia:

- Trường hợp chưa có mã số BHXH (hoặc tra cứu không thấy mã số BHXH): Tờ khai tham gia, điều chỉnh thông tin BHXH, BHYT (Mẫu TK1-TS).

Đối với người tham gia do tổ chức BHXH đóng BHYT không phải lập Tờ khai TK1-TS.

- Trường hợp đã có mã số

dọc theo bờ sau của TM đơn, đường thứ hai phía trước dọc theo màng tim, TM phổi dưới, phế quản phải, tới dưới quai TM đơn, dọc theo TK X. Hai đường này gặp nhau ở đỉnh phổi và ở phía dưới là lỗ cơ hoành của thực quản. Thắt và cắt quai TM đơn.

- Phẫu tích lấy bỏ khối hạch giữa khí phế quản nằm dưới ngã ba khí phế quản. Lên phía trên cắt dây TK X phải

trong tương lai.

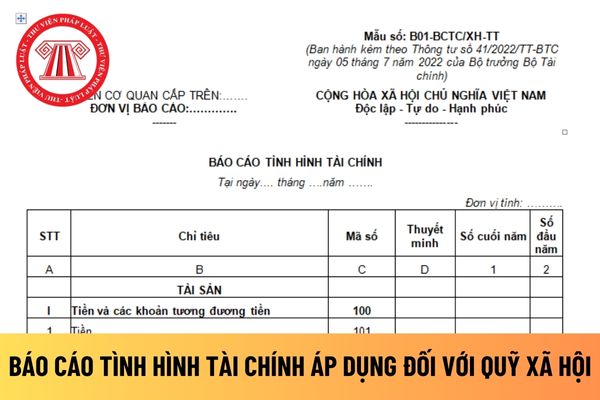

Số liệu ghi vào chỉ tiêu này là tổng số dư Có chi tiết của TK 131 “Phải thu khách hàng” mở cho từng khách hàng.

+ Phải trả nợ vay- Mã số 303

Chỉ tiêu này phản ánh số dư của khoản vay mà đơn vị đã nhận và có nghĩa vụ trả lại căn cứ trên hợp đồng hoặc thỏa thuận vay của đơn vị tại thời điểm báo cáo.

Số liệu ghi vào chỉ tiêu này là số

Chi nhánh, các khoản nợ phải thu và tình hình thanh toán các khoản phải thu giữa Trụ sở chính với các Chi nhánh hoặc giữa các Chi nhánh với nhau.

b) Nội dung các khoản phải thu nội bộ phản ánh vào TK 136 bao gồm:

- Ở Trụ sở chính:

+ Vốn hoạt động, quỹ đã giao, đã cấp cho Chi nhánh;

+ Các khoản phải thu của Chi nhánh;

+ Các khoản nhờ Chi nhánh

tài khoản trên.

Trường hợp mua tải sản cố định vô hình theo phương thức trả chậm, trả góp thì kế toán ghi nhận thế nào?

Trường hợp mua tải sản cố định vô hình theo phương thức trả chậm, trả góp thì kế toán ghi nhận theo quy định tại khoản 3 Điều 37 Thông tư 200/2014/TT-BTC, cụ thể:

- Nợ TK 213 - TSCĐ vô hình (giá mua trả tiền ngay chưa có thuế

thực hiện theo quy định tại các văn bản pháp luật hiện hành và Danh mục hàng hóa cấm xuất khẩu, cấm nhập khẩu quy định tại Phụ lục I Nghị định này.

- Căn cứ Phụ lục I Nghị định này, các bộ, cơ quan ngang bộ công bố chi tiết hàng hóa cấm xuất khẩu, cấm nhập khẩu kèm theo mã số hàng hóa (mã HS) trên cơ sở trao đổi, thống nhất với Bộ Công Thương về Danh

Cá nhân bị mất hộ chiếu phổ thông thì cần phải làm gì trước tiên? Đơn trình báo mất hộ chiếu phổ thông được pháp luật quy định như thế nào?

11:55 | 31/08/2022

Cá nhân bị mất hộ chiếu phổ thông thì cần phải làm gì trước tiên? Đơn trình báo mất hộ chiếu phổ thông được pháp luật quy định như thế nào?

11:55 | 31/08/2022