Kỳ tính thuế thu nhập doanh nghiệp đối với hoạt động khai thác dầu thô là năm dương lịch hay năm tài chính?

Kỳ tính thuế thu nhập doanh nghiệp đối với hoạt động khai thác dầu thô được quy định tại khoản 1 Điều 16 Thông tư 36/2016/TT-BTC như sau:

Kỳ tính thuế thu nhập doanh nghiệp

1. Kỳ tính thuế thu nhập doanh nghiệp là năm dương lịch. Trường

Số thuế thu nhập doanh nghiệp phải nộp đối với hoạt động khai thác dầu thô được tính như thế nào?

Căn cứ khoản 1 Điều 18 Thông tư 36/2016/TT-BTC quy định, số thuế thu nhập doanh nghiệp phải nộp đối với hoạt động khai thác dầu thô được tính như sau:

Số thuế thu nhập doanh nghiệp phải nộp trong kỳ tính thuế

=

Thu nhập chịu thuế từ hoạt

Lỗ phát sinh trong kỳ tính thuế thu nhập doanh nghiệp là gì?

Lỗ phát sinh trong kỳ tính thuế thu nhập doanh nghiệp được quy định tại khoản 1 Điều 9 Thông tư 78/2014/TT-BTC như sau:

Xác định lỗ và chuyển lỗ

1. Lỗ phát sinh trong kỳ tính thuế là số chênh lệch âm về thu nhập tính thuế chưa bao gồm các khoản lỗ được kết chuyển từ các năm trước

Tiền bán hồ sơ cho người tham gia đấu giá quyền sử dụng đất để giao đất ở cho hộ gia đình, cá nhân là bao nhiêu?

Tiền bán hồ sơ cho người tham gia đấu giá quyền sử dụng đất được quy định tại khoản 2 Điều 3 Thông tư 48/2017/TT-BTC như sau:

STT

Giá trị quyền sử dụng đất theo giá khởi điểm

Mức thu tối đa (đồng/hồ sơ)

1

Từ 200

Mẫu Báo cáo về ngày trở thành cổ đông lớn nhất, nhà đầu tư nắm giữ từ 5% trở lên cổ phiếu/chứng chỉ quỹ đóng là mẫu nào?

Mẫu Báo cáo về ngày trở thành cổ đông lớn nhất, nhà đầu tư nắm giữ từ 5% trở lên cổ phiếu/chứng chỉ quỹ đóng được quy định tại Phụ lục VII ban hành kèm theo Thông tư 96/2020/TT-BTC.

Tải về Mẫu Báo cáo về ngày trở thành cổ

Cá nhân không cư trú làm việc và nhận tiền lương tại công ty Việt Nam thì khoản thu này có được coi là thu nhập phát sinh tại Việt Nam không?

Cá nhân không cư trú được quy định tại Điều 1 Thông tư 111/2013/TT-BTC (được sửa đổi bởi Điều 2 Thông tư 119/2014/TT-BTC) như sau:

Người nộp thuế

Người nộp thuế là cá nhân cư trú và cá nhân không cư trú

Giấy biên nhận tiền 01

Tại đây

> Tải Mẫu Giấy biên nhận tiền 02

Tại đây

Mẫu biên lai thu tiền dành cho doanh nghiệp mới nhất 2024 ra sao?

Mẫu biên lai thu tiền

- Mẫu biên lai thu tiền dành cho doanh nghiệp

Áp dụng mẫu số 06-TT ban hành kèm theo Thông tư 200/2014/TT-BTC

> Tải Giấy biên lai thu tiền Tại đây

- Mẫu biên lai thu tiền dành cho

Hàng hoá, vật phẩm nào được xem là hàng hóa, vật phẩm dễ bị hư hỏng?

Căn cứ Điều 2 Thông tư 173/2013/TT-BTC quy định về hàng hoá, vật phẩm dễ bị hư hỏng như sau:

Hàng hoá, vật phẩm dễ bị hư hỏng

Hàng hoá, vật phẩm dễ bị hư hỏng bao gồm:

1. Thực phẩm tươi sống, dễ bị ôi thiu, khó bảo quản;

2. Hàng hóa dễ cháy, nổ (xăng, dầu, khí hóa lỏng và

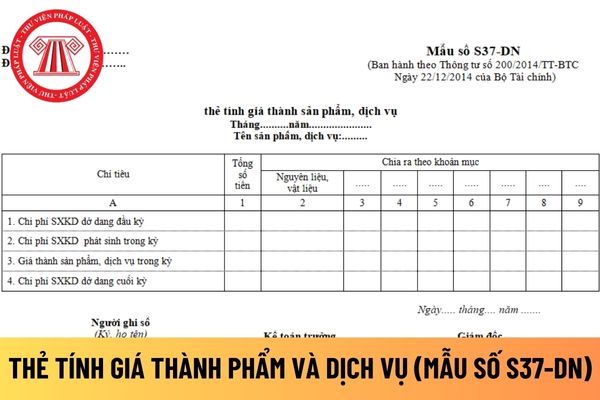

được quy định tại Mẫu số S37-DN Phụ lục số 04 ban hành theo Thông tư 200/2014/TT-BTC.

Tải về mẫu thẻ tính giá thành phẩm và dịch vụ áp dụng đối với doanh nghiệp tư nhân mới nhất hiện nay.

Mẫu thẻ tính giá thành phẩm và dịch vụ

Hướng dẫn cách điền mẫu thẻ tính giá thành phẩm và dịch vụ áp dụng đối với doanh nghiệp tư nhân?

Căn cứ và phương pháp

dầu, thương nhân phân phối xăng dầu quyết định phù hợp với các quy định tại Nghị định số 95/2021/NĐ-CP, Thông tư số 17/2001/TT-BCT, Thông tư số 103/2021/TT-BTC, Thông tư số 104/2021/TT-BTC.”

Theo đó, việc trích lập và sử dụng quỹ bình ổn giá xăng dầu được áp dụng từ 00 giờ 00 phút ngày 11/7/2022. Điều chỉnh giá bán các mặt hàng xăng dầu: Do thương

/2021/NĐ-CP, Thông tư số 17/202/TT-BCT, Thông tư số 103/2001/TT-BTC, Thông tư số 104/2021/TT-BTC."

Như vậy, trích lập và sử dụng quỹ bình ổn giá xăng dầu được áp dụng từ 15 giờ 00' ngày 21 tháng 7 năm 2022.

- Điều chỉnh giá bán các mặt hàng xăng dầu: Do thương nhân đầu mối kinh doanh xăng dầu, thương nhân phân phối xăng dầu quy định nhưng không muộn hơn

Doanh nghiệp nhỏ và vừa có bắt buộc phải sử dụng chứng từ và sổ kế toán được quy định tại Thông tư 133 hay không?

Căn cứ khoản 3 Điều 10 Thông tư 133/2016/TT-BTC có quy định:

Đăng ký sửa đổi Chế độ kế toán

..

3. Đối với chứng từ và sổ kế toán

a) Các chứng từ kế toán đều thuộc loại hướng dẫn (không bắt buộc), doanh nghiệp được tự thiết kế mẫu

Doanh nghiệp nhỏ và vừa có thể áp dụng hai chế độ kế toán theo Thông tư 200 và Thông tư 133 trong cùng năm tài chính hay không?

Căn cứ Điều 3 Thông tư 133/2016/TT-BTC có quy định như sau:

Nguyên tắc chung

1. Doanh nghiệp nhỏ và vừa có thể lựa chọn áp dụng Chế độ kế toán doanh nghiệp ban hành theo Thông tư số 200/2014/TT-BTC ngày 22/12/2015 của

Mẫu thông báo kết quả giao dịch chuyển nhượng phần vốn góp quỹ thành viên mới nhất hiện nay được quy định như thế nào?

Mẫu thông báo kết quả giao dịch chuyển nhượng phần vốn góp quỹ thành viên mới nhất hiện nay được quy định tại Phụ lục VIII ban hành kèm theo Thông tư 98/2020/TT-BTC như sau:

Tải về mẫu thông báo kết quả giao dịch chuyển nhượng

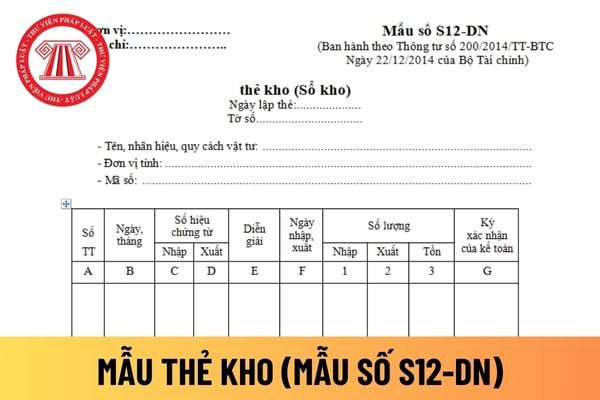

Mẫu thẻ kho áp dụng đối với doanh nghiệp tư nhân mới nhất hiện nay được quy định như thế nào?

Mẫu thẻ kho áp dụng đối với doanh nghiệp tư nhân được quy định tại Mẫu số S12-DN ban hành theo Thông tư 200/2014/TT-BTC.

Tải về Mẫu thẻ kho áp dụng đối với doanh nghiệp tư nhân mới nhất hiện nay.

Mẫu thẻ kho

Hướng dẫn cách điền mẫu thẻ kho áp dụng

Doanh nghiệp kinh doanh bất động sản có thu nhập từ hoạt động cho thuê lại đất thì có phải chịu thuế thu nhập doanh nghiệp không?

Đối tượng chịu thuế thu nhập doanh nghiệp từ chuyển nhượng bất động sản được quy định tại Điều 16 Thông tư 78/2014/TT-BTC như sau:

Đối tượng chịu thuế

1. Doanh nghiệp thuộc diện chịu thuế thu nhập từ chuyển nhượng

Công ty chứng khoán có thể thực hiện việc đầu tư thay cho khách hàng trong những trường hợp nào?

Việc đầu tư thay cho khách hàng của công ty chứng khoán được quy định tại khoản 3 Điều 4 Thông tư 121/2020/TT-BTC như sau:

Nguyên tắc hoạt động nghiệp vụ của công ty chứng khoán

Công ty chứng khoán khi thực hiện hoạt động nghiệp vụ phải đảm bảo các

Mẫu báo cáo về tình hình hoạt động hằng năm của Ngân hàng Phát triển Việt Nam mới nhất là mẫu nào?

Căn cứ điểm d khoản 5 Điều 12 Thông tư 128/2021/TT-BTC quy định, mẫu báo cáo về tình hình hoạt động hằng năm của Ngân hàng Phát triển Việt Nam được thực hiện theo Phụ lục IX ban hành kèm theo Thông tư 128/2021/TT-BTC.

TẢI VỀ Mẫu báo cáo về tình

Thu nhập từ nhận thừa kế là chứng khoán có chịu thuế TNCN không?

Thu nhập từ việc nhận tài sản thừa kế là chứng khoán có chịu thuế TNCN không, theo quy định tại điểm a khoản 9 Điều 2 Thông tư 111/2013/TT-BTC như sau:

Các khoản thu nhập chịu thuế

...

9. Thu nhập từ nhận thừa kế

Thu nhập từ nhận thừa kế là khoản thu nhập mà cá nhân nhận được

Nội dung báo cáo nợ công bao gồm những gì?

Căn cứ tại khoản 3 Điều 3 Thông tư 99/2021/TT-BTC quy định như sau:

Đối tượng, nội dung của kế toán, thống kê và báo cáo nợ công

1. Đối tượng kế toán nợ công là các khoản vay, lãi, phí và chi phí đi vay, trả nợ vay trong nước, vay nước ngoài của Chính phủ và chính quyền địa phương. Nội dung kế toán nợ

Kỳ tính thuế thu nhập doanh nghiệp đối với hoạt động khai thác dầu thô là năm dương lịch hay năm tài chính?

16:20 | 11/12/2023

Kỳ tính thuế thu nhập doanh nghiệp đối với hoạt động khai thác dầu thô là năm dương lịch hay năm tài chính?

16:20 | 11/12/2023