do cơ quan, tổ chức có thẩm quyền ban hành;

CTLi,N là tổng chi phí tiền lương năm N (đồng), bao gồm tổng chi phí tiền lương và các chi phí có tính chất lương như chi phí bảo hiểm y tế, bảo hiểm xã hội, bảo hiểm thất nghiệp và kinh phí công đoàn được xác định theo các quy định của pháp luật có liên quan;

CKHi,N là tổng chi phí khấu hao tài sản cố

toán mà chỉ điều chỉnh trong quyết toán thuế TNDN để làm tăng số thuế TNDN phải nộp.

c) Tài khoản 641 được mở chi tiết theo từng nội dung chi phí như: Chi phí nhân viên, vật liệu, bao bì, dụng cụ, đồ dùng, khấu hao TSCĐ; dịch vụ mua ngoài, chi phí bằng tiền khác. Tuỳ theo đặc điểm kinh doanh, yêu cầu quản lý từng ngành, từng doanh nghiệp, tài khoản

mức tự bảo đảm kinh phí chi thường xuyên xác định theo phương án quy định tại Điều 10 Nghị định này bằng hoặc lớn hơn 100%; có mức tự bảo đảm chi đầu tư bằng hoặc lớn hơn mức trích khấu hao và hao mòn tài sản cố định của đơn vị.

Mức tự bảo đảm chi đầu tư được xác định bao gồm các nguồn sau:

- Số dự kiến trích lập Quỹ phát triển hoạt động sự nghiệp

100%; có mức tự bảo đảm chi đầu tư bằng hoặc lớn hơn mức trích khấu hao và hao mòn tài sản cố định của đơn vị.

Mức tự bảo đảm chi đầu tư được xác định bao gồm các nguồn sau:

+ Số dự kiến trích lập Quỹ phát triển hoạt động sự nghiệp trong năm kế hoạch hoặc của bình quân 05 năm trước liền kề;

+ Số thu phí được để lại để chi thường xuyên không giao

chi thường xuyên và chi đầu tư (sau đây gọi là đơn vị nhóm 1) là đơn vị đáp ứng một trong các điều kiện sau:

+ Đơn vị có mức tự bảo đảm kinh phí chi thường xuyên xác định theo phương án quy định tại Điều 10 Nghị định 60/2021/NĐ-CP bằng hoặc lớn hơn 100%; có mức tự bảo đảm chi đầu tư bằng hoặc lớn hơn mức trích khấu hao và hao mòn tài sản cố định của

) Đơn vị có mức tự bảo đảm kinh phí chi thường xuyên xác định theo phương án quy định tại Điều 10 Nghị định này bằng hoặc lớn hơn 100%; có mức tự bảo đảm chi đầu tư bằng hoặc lớn hơn mức trích khấu hao và hao mòn tài sản cố định của đơn vị.

Mức tự bảo đảm chi đầu tư được xác định bao gồm các nguồn sau:

- Số dự kiến trích lập Quỹ phát triển hoạt động

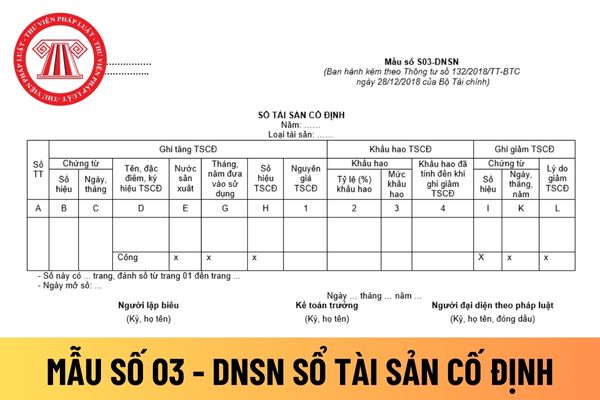

: Ghi tỷ lệ khấu hao một năm

- Cột 3: Ghi số tiền khấu hao một năm

- Cột 4: Ghi số khấu hao TSCĐ tính đến thời điểm ghi giảm TSCĐ

- Cột I, K: Ghi số hiệu, ngày, tháng, năm của chứng từ ghi giảm TSCĐ

- Cột L: Ghi lý do giảm TSCĐ (nhượng bán, thanh lý...).

Doanh nghiệp siêu nhỏ có được tự mình thiết kế mẫu sổ tài sản cố định không hay phải áp dụng

đổi với một tài sản cố định vô hình tương tự và đưa vào sử dụng ngay cho sản xuất kinh doanh, ghi:

Nợ TK 213 - TSCĐ vô hình (nguyên giá tài sản cố định vô hình nhận về ghi theo giá trị còn lại của TSCĐ đưa đi trao đổi)

Nợ TK 214 - Hao mòn TSCĐ (2143) (số đã khấu hao TSCĐ đưa đi trao đổi)

Có TK 213 - TSCĐ vô hình (nguyên giá của TSCĐ đưa đi trao

khoản chi phí sử dụng chung để bù đắp chi phí điện, nước, xăng dầu, nhân công phục vụ và các chi phí khác có liên quan trực tiếp đến quản lý vận hành tài sản trong thời gian sử dụng chung, không bao gồm khấu hao (hao mòn) tài sản cố định.

5. Chi phí sử dụng chung tài sản được xác định trên cơ sở định mức tiêu hao, thời gian sử dụng chung tài sản

Cho chị hỏi trong khách sạn bên chị thì một món ví dụ máy lạnh thì dưới 30 triệu thì có được gộp chung với cái màn vải tổng là mấy trăm triệu để xét tài sản cố định hay không? Trường hợp nào tài sản cố định sẽ không phải trích khấu hao? - Câu hỏi của chị Bạch Liên (Hải Phòng).

nguyên giá TSCĐ

- Cột 2: Ghi tỷ lệ khấu hao một năm

- Cột 3: Ghi số tiền khấu hao một năm

- Cột 4: Ghi số khấu hao TSCĐ tính đến thời điểm ghi giảm TSCĐ

- Cột I, K: Ghi số hiệu, ngày, tháng, năm của chứng từ ghi giảm TSCĐ

- Cột L: Ghi lý do giảm TSCĐ (nhượng bán, thanh lý...).

Tài sản cố định vô hình có được theo dõi trong Sổ tài sản cố định không

Việt Nam bao gồm:

...

1.10. Chi về tài sản:

a) Chi trích khấu hao tài sản cố định: Căn cứ vào quy định của pháp luật về chế độ quản lý, sử dụng và trích khấu hao tài sản cố định đối với doanh nghiệp, Hội đồng quản trị Bảo hiểm tiền gửi Việt Nam quy định cụ thể tỷ lệ trích khấu hao đối với từng loại tài sản trong quy chế tài chính nội bộ cho phù hợp

tắc và căn cứ định giá sản phẩm, dịch vụ thủy lợi

1. Nhà nước định giá sản phẩm, dịch vụ thủy lợi.

2. Việc định giá sản phẩm, dịch vụ thủy lợi thực hiện theo quy định của pháp luật về giá và các quy định sau đây:

a) Giá sản phẩm, dịch vụ thủy lợi bao gồm chi phí quản lý, vận hành, bảo trì, chi phí khấu hao, chi phí thực tế hợp lý khác và lợi nhuận

hợp chi phí phân phối - bán lẻ điện của Tổng công ty Điện lực.

+ Bảng tính khấu hao tài sản cố định hiện hữu năm N gồm: tổng hợp giá trị khấu hao cơ bản của các tài sản cố định có trên sổ sách đến ngày 31 tháng 12 năm N-1; Nguyên giá tài sản cố định tăng mới năm N và khấu hao dự kiến của tài sản cố định tăng mới năm N; Dự kiến tài sản cố định tăng

, vốn chủ sở hữu đến thời điểm ngày 31 tháng 12 (hoặc ngày 30 tháng 9 trong trường hợp chưa có số liệu thời điểm 31 tháng 12) năm N-1.

- Thuyết minh và tính toán các thành phần chi phí, lợi nhuận của Tổng công ty Điện lực i, gồm:

+ Bảng tổng hợp chi phí phân phối - bán lẻ điện của Tổng công ty Điện lực.

+ Bảng tính khấu hao tài sản cố định hiện hữu

;

c) Miễn, giảm tiền sử dụng đất, tiền thuê đất, thuế sử dụng đất;

d) Khấu hao nhanh, tăng mức chi phí được trừ khi tính thu nhập chịu thuế.

...

Như vậy, những hình thức ưu đãi đầu tư sau có thể áp dụng đối với Dự án có chuyển giao công nghệ thuộc Danh mục công nghệ khuyến khích chuyển giao:

- Ưu đãi thuế thu nhập doanh nghiệp, bao gồm áp dụng

thuế và các ưu đãi khác theo quy định của pháp luật về thuế thu nhập doanh nghiệp;

b) Miễn thuế nhập khẩu đối với hàng hóa nhập khẩu để tạo tài sản cố định; nguyên liệu, vật tư, linh kiện nhập khẩu để sản xuất theo quy định của pháp luật về thuế xuất khẩu, thuế nhập khẩu;

c) Miễn, giảm tiền sử dụng đất, tiền thuê đất, thuế sử dụng đất;

d) Khấu hao

) Miễn, giảm tiền sử dụng đất, tiền thuê đất, thuế sử dụng đất;

d) Khấu hao nhanh, tăng mức chi phí được trừ khi tính thu nhập chịu thuế

...

Như vậy, hình thức ưu đãi đầu tư đối với dự án đầu tư tại khu công nghiệp như sau:

- Ưu đãi thuế thu nhập doanh nghiệp, bao gồm áp dụng mức thuế suất thuế thu nhập doanh nghiệp thấp hơn mức thuế suất thông

một trong các điều kiện sau:

a) Đã quá thời gian sử dụng theo quy định của pháp luật về chế độ quản lý, tính hao mòn, khấu hao tài sản;

b) Đã sử dụng trên 250.000 km;

c) Chưa đủ điều kiện quy định tại điểm a, điểm b khoản này nhưng bị hư hỏng mà không thể sửa chữa được hoặc việc sửa chữa không hiệu quả (dự toán chi phí sửa chữa lớn hơn 30% so với

phí trực tiếp, gián tiếp sau đây:

a) Tiền công khám sàng lọc, tư vấn, công tiêm, theo dõi sau tiêm chủng;

b) Tiền vật tư tiêu hao;

c) Tiền điện, nước, nhiên liệu, xử lý chất thải y tế và vệ sinh môi trường trực tiếp cho việc thực hiện dịch vụ tiêm chủng;

d) Khấu hao tài sản cố định; chi phí chi trả lãi tiền vay theo các hợp đồng vay vốn, huy động

Mẫu hợp đồng mua bán điện với EVN mới nhất? Tải mẫu hợp đồng mua bán điện với EVN mới nhất ở đâu?

09:39 | 08/01/2025

Mẫu hợp đồng mua bán điện với EVN mới nhất? Tải mẫu hợp đồng mua bán điện với EVN mới nhất ở đâu?

09:39 | 08/01/2025