dữ liệu

5

8480107

Trí tuệ nhân tạo

6

8520138

Kỹ thuật hàng hải

7

8860103

Trinh sát kỹ thuật

8

8860107

Kỹ thuật Công an nhân dân

9

8860118

An ninh phi truyền thống

Bổ sung thêm 7 ngành đào tạo tiến sĩ nào từ 22/7/2022?

Theo Danh mục thống kê ngành đào tạo tiến sĩ ban hành kèm theo Thông tư

làm thủ tục về thuế là người Việt Nam hoặc người nước ngoài được phép cư trú tại Việt Nam từ 12 tháng trở lên, phải có đủ các điều kiện sau đây:

1. Có năng lực hành vi dân sự đầy đủ;

2. Có bằng tốt nghiệp đại học trở lên thuộc ngành, chuyên ngành kinh tế, thuế, tài chính, kế toán, kiểm toán, luật hoặc có bằng tốt nghiệp đại học trở lên thuộc các

từ 81% trở lên; một con của người nhiễm chất độc da cam suy giảm khả năng lao động từ 81 % trở lên;

- Người làm công tác cơ yếu không phải là quân nhân, Công an nhân dân;

- Cán bộ, công chức, viên chức, thanh niên xung phong được điều động đến công tác, làm việc ở vùng có điều kiện kinh tế - xã hội đặc biệt khó khăn theo quy định của pháp luật từ

chức trả thu nhập; tổ chức trả thu nhập thành lập mới, giải thể, phá sản, bị thu hồi Giấy chứng nhận đăng ký kinh doanh, ngừng hoạt động, tạm ngừng hoạt động, bỏ địa chỉ kinh doanh.

b) Số lượng người lao động trong tổ chức trả thu nhập.

c) Tiền trích BHXH bắt buộc mà tổ chức trả thu nhập tính vào chi phí để tính thuế.

d) Danh sách người lao động

Người dự thi cấp chứng chỉ kiểm toán viên phải thi bao nhiêu môn?

Nội dung thi chứng chỉ kiểm toán viên được quy định tại khoản 2 Điều 6 Thông tư 91/2017/TT-BTC như sau:

Nội dung thi

1. Người dự thi lấy chứng chỉ kế toán viên thi 4 môn thi sau:

a) Pháp luật về kinh tế và Luật doanh nghiệp;

b) Tài chính và quản lý tài chính nâng cao;

c) Thuế

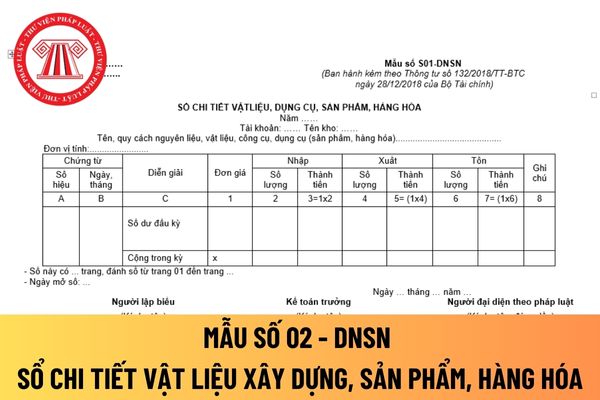

hàng và cung cấp dịch vụ (áp dụng cho doanh nghiệp siêu nhỏ nộp thuế GTGT theo phương pháp trực tiếp)

Mẫu số S06b-DNSN

7

Sổ chi phí sản xuất, kinh doanh

Mẫu số S07-DNSN

8

Sổ theo dõi thuế GTGT được khấu trừ

Mẫu số S08-DNSN

9

Sổ chi tiết thuế GTGT đầu ra

Mẫu số S09-DNSN

10

Sổ tiền gửi ngân hàng

Mẫu số S10

trách nhiệm xử lý thực phẩm đó và chịu mọi chi phí cho việc thu hồi, xử lý sản phẩm theo quy định của pháp luật.”

Theo đó, Thông tư này chỉ quy định tổ chức, cá nhân kinh doanh sản xuất có trách nhiệm xử lý thực phẩm chức năng không đảm bảo an toàn mà không có hướng dẫn cách thức xử lý cụ thể. Ngoài ra thì cũng không có quy định nào khác hướng dẫn về

Thẩm quyền giải quyết phá sản của Tòa án nhân dân được xác định thế nào?

Việc xác định thẩm quyền giải quyết phá sản của Tòa án nhân dân được quy định tại Điều 8 Luật Phá sản 2014 như sau:

(1) Tòa án nhân dân tỉnh, thành phố trực thuộc Trung ương ( Tòa án nhân dân cấp tỉnh) có thẩm quyền giải quyết phá sản đối với doanh nghiệp đăng ký kinh

công khai;

(3) Buộc thực hiện nghĩa vụ dân sự;

(4) Buộc bồi thường thiệt hại;

(5) Buộc tiêu huỷ hoặc buộc phân phối hoặc đưa vào sử dụng không nhằm mục đích thương mại đối với hàng hoá, nguyên liệu, vật liệu và phương tiện được sử dụng chủ yếu để sản xuất, kinh doanh hàng hoá xâm phạm quyền sở hữu trí tuệ với điều kiện không làm ảnh hưởng đến khả

, cùng nhau kinh doanh dưới một tên chung (sau đây gọi là thành viên hợp danh). Ngoài các thành viên hợp danh, công ty có thể có thêm thành viên góp vốn;

b) Thành viên hợp danh phải là cá nhân, chịu trách nhiệm bằng toàn bộ tài sản của mình về các nghĩa vụ của công ty;

c) Thành viên góp vốn là tổ chức, cá nhân và chỉ chịu trách nhiệm về các khoản nợ

; thời gian, địa điểm, phương thức thu hồi hàng hóa; thời gian, phương thức khắc phục khuyết tật của hàng hóa; các biện pháp cần thiết để bảo vệ quyền lợi người tiêu dùng trong quá trình thu hồi hàng hóa;

- Thực hiện việc thu hồi hàng hóa có khuyết tật đúng nội dung đã thông báo công khai và chịu các chi phí phát sinh trong quá trình thu hồi;

- Báo

, cơ quan, tổ chức được cơ quan có thẩm quyền cấp phép thành lập;

- Cơ quan nhà nước, tổ chức chính trị, tổ chức chính trị - xã hội, tổ chức chính trị xã hội - nghề nghiệp, tổ chức xã hội, tổ chức xã hội - nghề nghiệp;

- Tổ chức phi chính phủ nước ngoài được cơ quan có thẩm quyền của Việt Nam cấp giấy đăng ký theo quy định của pháp luật Việt Nam

Hồ sơ đề nghị chấp thuận chủ trương đầu tư dự án đầu tư do nhà đầu tư đề xuất bao gồm những gì?

Theo khoản 1 Điều 33 Luật Đầu tư 2020 quy định Hồ sơ đề nghị chấp thuận chủ trương đầu tư dự án đầu tư do nhà đầu tư đề xuất bao gồm như sau:

- Văn bản đề nghị thực hiện dự án đầu tư, gồm cả cam kết chịu mọi chi phí, rủi ro nếu dự án không được chấp

Doanh nghiệp sản xuất nệm có thuộc đối tượng được gia hạn nộp thuế hay không?

Căn cứ Điều 2 Nghị định 41/2020/NĐ-CP quy định về đối tượng áp dụng được gia hạn nộp thuế như sau:

Đối tượng áp dụng

Nghị định này áp dụng đối với các đối tượng sau:

1. Doanh nghiệp, tổ chức, hộ gia đình, cá nhân hoạt động sản xuất trong các ngành kinh tế sau:

a

không thuộc diện quy định tại điểm b khoản này được điều động, luân chuyển đến công tác tại xã vùng sâu, vùng xa, vùng có điều kiện kinh tế - xã hội đặc biệt khó khăn, khu vực biên giới, hải đảo;

- Sĩ quan, quân nhân chuyên nghiệp thuộc lực lượng vũ trang nhân dân được điều động, luân chuyển theo yêu cầu quốc phòng, an ninh, trừ đối tượng mà pháp luật

kiện sức khoẻ, tâm lý của người cao tuổi; chu cấp về kinh tế; thanh toán chi phí điều trị và chăm sóc y tế động viên khi người cao tuổi ốm đau; mai táng khi người cao tuổi chết.

- Người có nghĩa vụ và quyền phụng dưỡng người cao tuổi phải cùng nhau hợp tác trong việc phụng dưỡng người cao tuổi.

- Khuyến khích tổ chức, cá nhân không thuộc đối tượng

đánh giá về kỹ thuật bao gồm:

- Sự phù hợp của mục tiêu dự án do nhà đầu tư đề xuất với kế hoạch phát triển kinh tế - xã hội, kế hoạch phát triển ngành, lĩnh vực; quy hoạch xây dựng có tỷ lệ 1/2.000 hoặc tỷ lệ 1/500 (nếu có) hoặc quy hoạch phân khu đô thị có tỷ lệ 1/2.000 hoặc tỷ lệ 1/5.000 theo quy định của pháp luật;

- Yêu cầu về quy mô dự án

so sánh với hợp đồng vay của Công ty mẹ với các tổ chức tín dụng.

- Định kỳ các công ty tiếp nhận dự án/công trình phải thực hiện chuyển cho Công ty mẹ số tiền tương ứng với số nợ (bao gồm cả gốc và lãi) mà Công ty mẹ phải trả cho các tổ chức cho vay và khoản chi phí mà Công ty mẹ phải bỏ ra để phục vụ cho việc vay và trả nợ vay đối với công trình

thuế tiêu thụ đặc biệt một số mặt hàng để phù hợp với điều kiện kinh tế - xã hội giai đoạn 2021 - 2030; nghiên cứu áp dụng kết hợp giữa thuế suất theo tỷ lệ và mức thuế tuyệt đối đối với một số hàng hóa, dịch vụ chịu thuế tiêu thụ đặc biệt.

Áp dụng một mức thuế suất đối với thuế giá trị gia tăng?

- Căn cứ Điều 1 Quyết định 508/QĐ-TTg ngày 23 tháng

khẩu hàng hóa để sản xuất, kinh doanh và đưa sản phẩm nhập khẩu tại chỗ vào sản xuất hàng hóa xuất khẩu và thực tế đã xuất khẩu sản phẩm ra nước ngoài hoặc vào khu phi thuế quan thì được hoàn thuế nhập khẩu đã nộp theo quy định tại Điều 36 Nghị định số 134/2016/NĐ-CP.

Trường hợp nhập khẩu tại chỗ chưa được quy định tại Luật Quản lý thuế năm 2019 thì

Đã có Tiến sĩ Luật? Bổ sung thêm 9 ngành đào tạo thạc sĩ, 7 ngành đào tạo tiến sĩ và sửa đổi nhiều mã ngành đào tạo từ 22/7/2022?

16:38 | 16/06/2022

Đã có Tiến sĩ Luật? Bổ sung thêm 9 ngành đào tạo thạc sĩ, 7 ngành đào tạo tiến sĩ và sửa đổi nhiều mã ngành đào tạo từ 22/7/2022?

16:38 | 16/06/2022