và phương thức nhập học của thí sinh.

2. Thí sinh xác nhận nhập học bằng hình thức trực tuyến trên hệ thống, trước khi nhập học tại cơ sở đào tạo.

3. Đối với những thí sinh không xác nhận nhập học trong thời hạn quy định:

a) Nếu không có lý do chính đáng thì coi như thí sinh từ chối nhập học và cơ sở đào tạo có quyền không tiếp nhận;

b) Nếu do

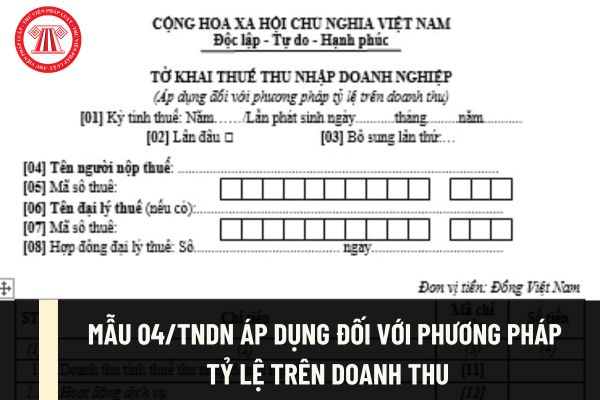

-BTC, khai trên ứng dụng HTKK và kết xuất ra file XML và thực hiện nộp tờ khai theo các bước sau:

Bước 1: Truy cập hệ thống thuế điện tử của Tổng cục Thuế tại địa chỉ: https://thuedientu.gdt.gov.vn

Bước 2: Nhập thông tin mã số thuế, nhập mã kiểm tra để đăng nhập.

Bước 3: Tại Menu “Khai thuế” chọn “Nộp tờ khai XML”

Bước 4: Chọn tệp tờ

giải quyết thủ tục hành chính theo đúng quy trình đã được cấp có thẩm quyền phê duyệt; yêu cầu các cơ quan có thẩm quyền thông tin về việc tiếp nhận và tiến độ giải quyết thủ tục hành chính cho tổ chức, cá nhân; đôn đốc các cơ quan, đơn vị tham gia Bộ phận Một cửa xử lý hồ sơ đến hoặc quá thời hạn giải quyết;

c) Theo dõi, đôn đốc, nhận xét, đánh giá

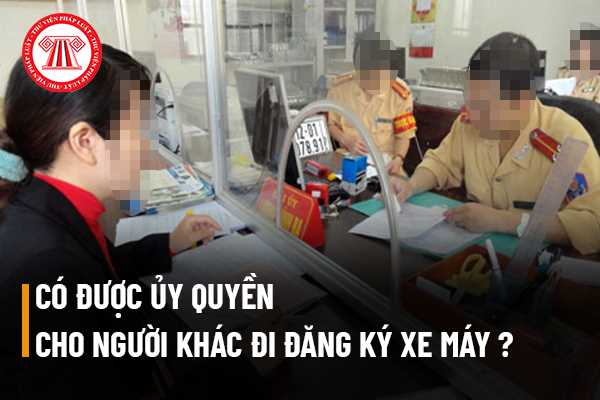

trước bạ được in từ hệ thống đăng ký quản lý xe (ghi đầy đủ nhãn hiệu, số loại, loại xe, số máy, số khung của xe). Trường hợp nhiều xe chung một giấy tờ lệ phí trước bạ thì mỗi xe đều phải có bản sao chứng thực theo quy định hoặc xác nhận của cơ quan đã cấp giấy tờ lệ phí trước bạ đó;

b) Xe được miễn lệ phí trước bạ: Tờ khai lệ phí trước bạ có xác

việc ghi vào Sổ đăng ký khai sinh, cập nhật thông tin đăng ký khai sinh và lưu chính thức trên Phần mềm đăng ký, quản lý hộ tịch điện tử dùng chung. Trường hợp cha, mẹ lựa chọn quốc tịch Việt Nam cho con thì chuyển thông tin đến CSDLQGVDC để lấy Số định danh cá nhân.

+ Tiếp nhận hồ sơ ĐKKS trực tuyến: công chức tư pháp - hộ tịch gửi lại biểu mẫu Giấy

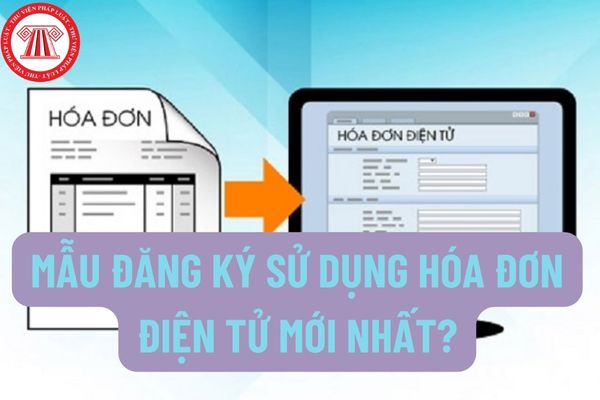

cấp mã trước khi tổ chức, cá nhân bán hàng hóa, cung cấp dịch vụ gửi cho người mua.

Mã của cơ quan thuế trên hóa đơn điện tử bao gồm số giao dịch là một dãy số duy nhất do hệ thống của cơ quan thuế tạo ra và một chuỗi ký tự được cơ quan thuế mã hóa dựa trên thông tin của người bán lập trên hóa đơn.

b) Hóa đơn điện tử không có mã của cơ quan thuế là

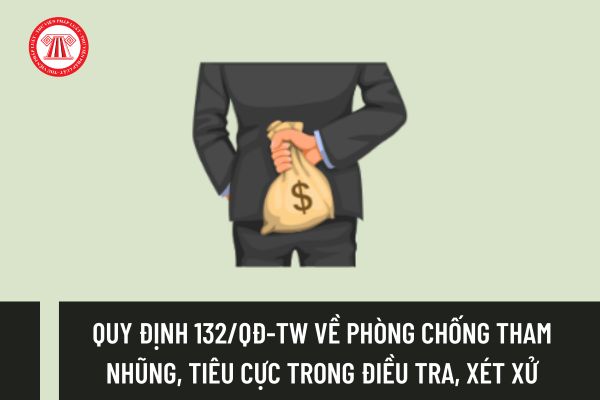

che giấu, không báo cáo, báo cáo sai sự thật, không thực hiện hoặc thực hiện không đúng quy định, quy trình nghiệp vụ dẫn đến sai lệch kết quả thụ lý, giải quyết nguồn tin về tội phạm, khởi tố, điều tra, truy tố, xét xử, thi hành án và các hoạt động khác có liên quan.

- Cố ý không tiếp nhận, giải quyết hoặc tiếp nhận, giải quyết không đúng quy định

được miễn công tác và sinh hoạt đảng; đảng viên bị đình chỉ sinh hoạt đảng; đảng viên mới kết nạp chưa đủ 6 tháng).

2.2. Cán bộ lãnh đạo, quản lý các cấp.

Như vậy, đối tượng kiểm điểm hàng năm trong hệ thống chính trị gồm các cá nhân, tập thể nêu trên.

So với quy định cũ tại Quy định 132-QĐ/TW năm 2018 thì quy định mới đã bổ sung đối tượng là “tập

kỳ tổ chức chi trả nào. Nếu tích vào ô này NNT tiếp tục lựa chọn cơ quan thuế quản lý tại nơi cư trú (tạm trú hoặc thường trú).

(3.2) NNT tích vào ô này nếu không thay đổi nơi làm việc.Sau đó khai thông tin vào ô 3 hoặc ô 4 hoặc ô 5.

Ô 3: Tại thời điểm QT vẫn còn làm việc tại tổ chức chi trả. Nếu tích vào ô này NNT tiếp tục nhập thông tin MST của

kiến trúc cảnh quan kết hợp theo bản đồ địa hình tỷ lệ 1/500.

g) Các bản đồ quy hoạch hệ thống công trình hạ tầng kỹ thuật theo từng chuyên ngành: Chuẩn bị kỹ thuật, cung cấp năng lượng và chiếu sáng, thoát nước thải, quản lý chất thải rắn, hạ tầng viễn thông thụ động và công trình hạ tầng kỹ thuật khác. Bản vẽ thể hiện trên nền sơ đồ tổ chức không

Thông tư 08/2021/TT-BGDĐT quy định về dạy và học trực tuyến như sau:

- Cơ sở đào tạo được tổ chức các lớp học phương thức trực tuyến khi đáp ứng các quy định hiện hành về ứng dụng công nghệ thông tin trong quản lý và tổ chức đào tạo qua mạng; có các giải pháp bảo đảm chất lượng và minh chứng về chất lượng tổ chức lớp học phương thức trực tuyến không

kinh nghiệm và thông tin nghề nghiệp cho Hội viên.

- Thực hiện quản lý thống nhất và kiểm tra, giám sát chất lượng dịch vụ tư vấn tài chính, kế toán và kiểm toán đối với Hội viên, với doanh nghiệp kế toán, kiểm toán và các nhiệm vụ khác theo sự ủy quyền của cơ quan Nhà nước có thẩm quyền.

“Tên người nộp thuế và mã số thuế” theo thông tin đăng ký doanh nghiệp hoặc đăng ký thuế của người nộp thuế.

NNT khai thuế điện tử thì sau khi điền đầy đủ, chính xác thông tin “Mã số thuế”, Hệ thống Etax tự động hỗ trợ hiển thị thông tin về “Tên người nộp thuế”.

Chỉ tiêu [06], [07], [08]: NNT ghi tên đại lý thuế, mã số thuế đại lý thuế, thông tin

tầng tương ứng xây dựng trên những quan hệ sản xuất đó. Hình thái kinh tế xã hội là các xã hội cụ thể được tạo từ sự thống nhất biện chứng giữa các mặt trong đời sống và được tồn tại trong một giai đoạn lịch sử nhất định.

Hình thái kinh tế xã hội là một hệ thống có cấu trúc phức tạp, các mặt cơ bản là lực lượng sản xuất, quan hệ sản xuất và kiến trúc

;

- Người quản lý, người điều hành, thành viên Ban kiểm soát có đủ các tiêu chuẩn, điều kiện theo quy định tại Điều 50 của Luật này;

- Có Đề án thành lập, phương án kinh doanh khả thi, không gây ảnh hưởng đến sự an toàn, ổn định của hệ thống tổ chức tín dụng; không tạo ra sự độc quyền hoặc hạn chế cạnh tranh hoặc cạnh tranh không lành mạnh trong hệ thống

và thực hiện nghiêm các nguyên tắc tổ chức, kỷ luật của Đảng, nhất là nguyên tắc tập trung dân chủ, tự phê bình và phê bình.

(3) Về trình độ: Có trình độ chuyên môn, lý luận chính trị, quản lý nhà nước đáp ứng yêu cầu, nhiệm vụ được giao và theo quy định của Đảng, Nhà nước; trình độ tin học, ngoại ngữ cần thiết và phù hợp.

(4) Về năng lực và uy

sinh thái biển, hải đảo.

- Nhận chìm vật, chất ở vùng biển Việt Nam mà không có giấy phép, trái quy định của pháp luật.

- Cung cấp, khai thác, sử dụng thông tin, dữ liệu tài nguyên, môi trường biển và hải đảo không đúng quy định của pháp luật.

- Lợi dụng chức vụ, quyền hạn làm trái quy định về quản lý tổng hợp tài nguyên và bảo vệ môi trường biển

tử, việc tiếp nhận, kiểm tra, chấp nhận, giải quyết hồ sơ (và trả kết quả nếu có kết quả) thông qua hệ thống xử lý dữ liệu điện tử của cơ quan thuế.

- Cách thức thực hiện:

+ Nộp trực tiếp tại trụ sở cơ quan thuế;

+ Hoặc gửi qua hệ thống bưu chính;

+ Hoặc gửi hồ sơ điện tử đến cơ quan thuế qua giao dịch điện tử (Cổng thông tin điện tử của Tổng

theo Mục III Quyết định 749/QĐ-TTg năm 2020 quy định về nhận thức đóng vai trò quyết định trong chuyển đổi số như sau:

- Chuyển đổi số trước tiên là chuyển đổi nhận thức. Một cơ quan, tổ chức có thể tiến hành chuyển đổi số ngay thông qua việc sử dụng nguồn lực, hệ thống kỹ thuật sẵn có để số hóa toàn bộ tài sản thông tin của mình, tái cấu trúc quy

của cụm từ tiếng Anh "eXtensible Markup Language" được tạo ra với mục đích chia sẻ dữ liệu điện tử giữa các hệ thống công nghệ thông tin).

2. Định dạng hóa đơn điện tử gồm hai thành phần: thành phần chứa dữ liệu nghiệp vụ hóa đơn điện tử và thành phần chứa dữ liệu chữ ký số. Đối với hóa đơn điện tử có mã của cơ quan thuế thì có thêm thành phần chứa

Công bố điểm chuẩn Đại học Hồng Bàng 2024? Chi tiết điểm chuẩn Đại học Hồng Bàng 2024 như thế nào?

17:09 | 17/08/2024

Công bố điểm chuẩn Đại học Hồng Bàng 2024? Chi tiết điểm chuẩn Đại học Hồng Bàng 2024 như thế nào?

17:09 | 17/08/2024

.jpg)