Mẫu Tờ khai thuế thu nhập cá nhân áp dụng đối với cá nhân có thu nhập từ chuyển nhượng vốn góp mới nhất? Thu nhập tính thuế có phải là căn cứ để tính thuế đối với thu nhập từ chuyển nhượng phần vốn góp hay không?

Mẫu bảng kê khai về người phải trực tiếp nuôi dưỡng được quy định như thế nào?

Hiện nay, mẫu Bảng kê khai về người phải trực tiếp nuôi dưỡng được quy định tại Mẫu 07/XN-NPT-TNCN ban hành theo Thông tư 80/2021/TT-BTC như sau:

Xem toàn bộ Mẫu Bảng kê khai về người phải trực tiếp nuôi dưỡng: Tại đây.

Bảng kê khai về người phải trực tiếp nuôi

tờ hợp pháp để xác định trách nhiệm nuôi dưỡng theo đúng quy định của pháp luật (Bản chụp sổ hộ khẩu và bản tự khai của người nộp thuế theo mẫu số 09/XN-NPT-TNCN ban hành kèm theo Thông tư 92/2015/TT-BTC ngày 15/06/2015 có xác nhận của UBND cấp xã nơi người phụ thuộc đang cư trú tại địa phương và không có ai nuôi dưỡng).

Mức giảm trừ gia cảnh là

khả năng lao động, bản chụp hồ sơ bệnh án đối với người mắc bệnh không có khả năng lao động (như bệnh AIDS, ung thư, suy thận mãn,..).

Bên cạnh đó, Công văn 52118/CT-TTHT còn đề cập thêm hồ sơ đăng ký không có quy định phải lập bản kê khai về người trực tiếp nuôi dưỡng (mẫu 07/XN-NPT-TNCN tại Thông tư 80/2021/TT-BTC ). Người nộp thuế phải cam kết và

cư trú về việc người cháu sống cùng.

>>> Bản tự khai của người nộp thuế được lập theo Mẫu 05-3/BK-QTT-TNCN ban hành kèm theo Thông tư 80/2021/TT-BTC TẢI VỀ.

.

Mẫu đăng ký người phụ thuộc do người nộp thuế trực tiếp nuôi dưỡng được quy định như thế nào?

Căn cứ Mẫu số 07/XN-NPT-TNCN ban hành kèm theo Phụ lục II Thông tư 80/2021/TT-BTC quy định như sau. Bạn có thể tải mẫu tại đây.

Theo đó, trường hợp người phụ thuộc do người nộp thuế trực tiếp nuôi dưỡng phải lấy xác nhận của UBND xã/phường nơi người phụ

Hóa đơn cung cấp dịch vụ có được lập bảng kê hay không? Thuế TNDN có được để nhiều năm mới quyết toán một lần hay không? - Câu hỏi của anh Huy (Thái Nguyên)

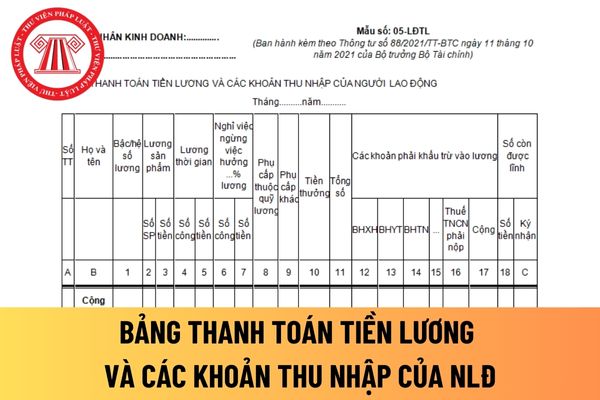

tổng số tiền lương và các khoản phụ cấp, tiền thưởng mà người lao động được hưởng.

Cột 12,13,14,15,16,17: Ghi các khoản khấu trừ lương của người lao động, bao gồm bảo hiểm xã hội (BHXH), bảo hiểm y tế (BHYT), bảo hiểm thất nghiệp (BHTN).... thuế thu nhập cá nhân phải nộp (TNCN) và tổng số tiền khấu trừ lương trong tháng. Trong đó cột 17 là tổng cộng

sau:

Bước 1: Người yêu cầu đăng ký nộp 01 bộ hồ sơ gồm các giấy tờ sau:

+ Mẫu số 11/ĐK Mẫu đơn đăng ký biến động đất đai 2024 TẢI VỀ

+ Giấy chứng nhận đã cấp.

+ Hợp đồng chuyển nhượng, tặng cho.

+ Bản gốc Giấy chứng nhận đã cấp.

+ Tờ khai thuế thu nhập cá nhân theo Mẫu số 03/BĐS-TNCN. Tải về:

Các giấy tờ làm căn cứ xác định thuộc đối tượng

Thu thuế thu nhập cá nhân đối với khoản thù lao, bồi dưỡng về tư vấn dịch vụ pháp lý. Tại Công ty, có phát sinh khoản bồi dưỡng (giả sử thuộc quy định phải thu TNCN) cho cán bộ tư vấn dịch vụ pháp lý (Cán bộ đó thuộc Viện kiểm sát hoặc Toà án). Tuy nhiên, cán bộ đó không ký hợp đồng được do quy định ngành (quy định ngành không cho phép cán bộ ký

.

Cột 11: Ghi tổng số tiền lương và các khoản phụ cấp, tiền thưởng mà người lao động được hưởng.

Cột 12,13,14,15,16,17: Ghi các khoản khấu trừ lương của người lao động, bao gồm bảo hiểm xã hội (BHXH), bảo hiểm y tế (BHYT), bảo hiểm thất nghiệp (BHTN).... thuế thu nhập cá nhân phải nộp (TNCN) và tổng số tiền khấu trừ lương trong tháng. Trong đó cột 17

và các khoản phụ cấp, tiền thưởng mà người lao động được hưởng.

Cột 12,13,14,15,16,17: Ghi các khoản khấu trừ lương của người lao động, bao gồm bảo hiểm xã hội (BHXH), bảo hiểm y tế (BHYT), bảo hiểm thất nghiệp (BHTN).... thuế thu nhập cá nhân phải nộp (TNCN) và tổng số tiền khấu trừ lương trong tháng. Trong đó cột 17 là tổng cộng các khoản khấu

Mẫu Tờ khai thuế thu nhập cá nhân áp dụng đối với cá nhân có thu nhập từ chuyển nhượng vốn góp mới nhất?

19:17 | 19/06/2024

Mẫu Tờ khai thuế thu nhập cá nhân áp dụng đối với cá nhân có thu nhập từ chuyển nhượng vốn góp mới nhất?

19:17 | 19/06/2024