Bảng kê khai về người phải trực tiếp nuôi dưỡng được lập khi nào? Mẫu bảng kê khai về người phải trực tiếp nuôi dưỡng được quy định như thế nào?

Mẫu bảng kê khai về người phải trực tiếp nuôi dưỡng được quy định như thế nào?

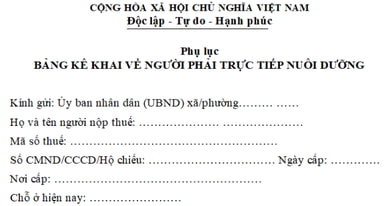

Hiện nay, mẫu Bảng kê khai về người phải trực tiếp nuôi dưỡng được quy định tại Mẫu 07/XN-NPT-TNCN ban hành theo Thông tư 80/2021/TT-BTC như sau:

Xem toàn bộ Mẫu Bảng kê khai về người phải trực tiếp nuôi dưỡng: Tại đây.

Bảng kê khai về người phải trực tiếp nuôi dưỡng được lập khi nào? Bảng kê khai về người phải trực tiếp nuôi dưỡng được lập khi nào? (Hình từ internet)

Bảng kê khai về người phải trực tiếp nuôi dưỡng được lập khi nào?

Căn cứ tiết d.4 điểm d khoản 1 và tiết g.4 điểm g khoản 1 Điều 9 Thông tư 111/2013/TT-BTC có nội dung như sau:

Các khoản giảm trừ

1. Giảm trừ gia cảnh

...

d.4) Các cá nhân khác không nơi nương tựa mà người nộp thuế đang phải trực tiếp nuôi dưỡng và đáp ứng điều kiện tại điểm đ, khoản 1, Điều này bao gồm:

d.4.1) Anh ruột, chị ruột, em ruột của người nộp thuế.

d.4.2) Ông nội, bà nội; ông ngoại, bà ngoại; cô ruột, dì ruột, cậu ruột, chú ruột, bác ruột của người nộp thuế.

d.4.3) Cháu ruột của người nộp thuế bao gồm: con của anh ruột, chị ruột, em ruột.

d.4.4) Người phải trực tiếp nuôi dưỡng khác theo quy định của pháp luật.

g) Hồ sơ chứng minh người phụ thuộc

...

g.4) Đối với các cá nhân khác theo hướng dẫn tại tiết d.4, điểm d, khoản 1, Điều này hồ sơ chứng minh gồm:

g.4.1) Bản chụp Chứng minh nhân dân hoặc Giấy khai sinh.

g.4.2) Các giấy tờ hợp pháp để xác định trách nhiệm nuôi dưỡng theo quy định của pháp luật.

Trường hợp người phụ thuộc trong độ tuổi lao động thì ngoài các giấy tờ nêu trên, hồ sơ chứng minh cần có thêm giấy tờ chứng minh không có khả năng lao động như bản chụp Giấy xác nhận khuyết tật theo quy định của pháp luật về người khuyết tật đối với người khuyết tật không có khả năng lao động, bản chụp hồ sơ bệnh án đối với người mắc bệnh không có khả năng lao động (như bệnh AIDS, ung thư, suy thận mãn,..).

Các giấy tờ hợp pháp tại tiết g.4.2, điểm g, khoản 1, Điều này là bất kỳ giấy tờ pháp lý nào xác định được mối quan hệ của người nộp thuế với người phụ thuộc như:

- Bản chụp giấy tờ xác định nghĩa vụ nuôi dưỡng theo quy định của pháp luật (nếu có).

- Bản chụp sổ hộ khẩu (nếu có cùng sổ hộ khẩu).

- Bản chụp đăng ký tạm trú của người phụ thuộc (nếu không cùng sổ hộ khẩu).

- Bản tự khai của người nộp thuế theo mẫu ban hành kèm theo văn bản hướng dẫn về quản lý thuế có xác nhận của Ủy ban nhân dân cấp xã nơi người nộp thuế cư trú về việc người phụ thuộc đang sống cùng.

- Bản tự khai của người nộp thuế theo mẫu ban hành kèm theo văn bản hướng dẫn về quản lý thuế có xác nhận của Ủy ban nhân dân cấp xã nơi người phụ thuộc đang cư trú về việc người phụ thuộc hiện đang cư trú tại địa phương và không có ai nuôi dưỡng (trường hợp không sống cùng).

Như vậy, khi làm hồ sơ chứng minh người phụ thuộc để được giảm trừ khi tính thuế thu nhập cá nhân khi người nộp thuế đang phải trực tiếp nuôi dưỡng một người khác. Thì cần có giấy tờ hợp pháp xác định trách nhiệm nuôi dưỡng.

Lúc này, người nộp thuế này có thể chọn lập bảng kê khai về người phải trực tiếp nuôi dưỡng có xác nhận của Ủy ban nhân dân cấp xã nơi người nộp thuế cư trú để làm giấy tờ hợp pháp xác định trách nhiệm nuôi dưỡng theo quy định của pháp luật để hoàn thiện bộ hồ sơ.

Cách đăng ký người phụ thuộc để giảm trừ gia cảnh năm 2022?

Căn cứ quy định tại khoản 10 Điều 7 Thông tư 105/2020/TT-BTC có nội dung như sau:

- Trường hợp cá nhân có ủy quyền cho cơ quan chi trả thu nhập đăng ký thuế cho người phụ thuộc:

+ Thực hiện nộp hồ sơ đăng ký thuế tại cơ quan chi trả thu nhập.

+ Hồ sơ đăng ký thuế của người phụ thuộc gồm:

++ Văn bản ủy quyền và giấy tờ của người phụ thuộc (bản sao Thẻ căn cước công dân hoặc bản sao Giấy chứng minh nhân dân còn hiệu lực đối với người phụ thuộc có quốc tịch Việt Nam từ đủ 14 tuổi trở lên; bản sao Giấy khai sinh hoặc bản sao Hộ chiếu còn hiệu lực đối với người phụ thuộc có quốc tịch việt Nam dưới 14 tuổi; bản sao Hộ chiếu đối với người phụ thuộc là người có quốc tịch nước ngoài hoặc người có quốc tịch Việt Nam sinh sống tại nước ngoài).

++ Cơ quan chi trả thu nhập tổng hợp và gửi Tờ khai đăng ký thuế mẫu số 20-ĐK-TH-TCT gửi cơ quan thuế quản lý trực tiếp cơ quan chi trả thu nhập.

- Trường hợp cá nhân không ủy quyền cho cơ quan chi trả thu nhập đăng ký thuế cho người phụ thuộc:

+ Thực hiện nộp hồ sơ đăng ký thuế cho cơ quan thuế tương ứng theo quy định tại khoản 9 Điều 7 Thông tư 105/2020/TT-BTC.

+ Hồ sơ đăng ký thuế gồm:

++ Tờ khai đăng ký thuế mẫu số 20-ĐK-TCT;

++ Bản sao Thẻ căn cước công dân hoặc bản sao Giấy chứng minh nhân dân còn hiệu lực đối với người phụ thuộc có quốc tịch Việt Nam từ đủ 14 tuổi trở lên;

++ Bản sao Giấy khai sinh hoặc Hộ chiếu còn hiệu lực đối với người phụ thuộc có quốc tịch Việt Nam dưới 14 tuổi;

++ Bản sao Hộ chiếu còn hiệu lực đối với người phụ thuộc là người có quốc tịch nước ngoài hoặc người có quốc tịch Việt Nam sinh sống tại nước ngoài.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Cơ sở khám chữa bệnh thực hiện thống kê trường hợp tai nạn lao động khám và Điều trị tại cơ sở trong thời gian nào?

- Người nào được trao tặng Huân chương Hồ Chí Minh? Tiêu chuẩn có công lao to lớn trong sự nghiệp của Đảng quy định ra sao?

- Tỉnh nào phải thực hiện sắp xếp dân số sau sáp nhập tỉnh thành theo Đề án ban hành kèm Quyết định 759?

- Sẽ tổ chức lễ duyệt binh 2 9 2025 nhân kỷ niệm 80 năm Quốc Khánh nước Cộng hòa xã hội chủ nghĩa Việt Nam?

- Chi tiết Chương trình Hải Phòng 70 năm niềm tin và khát vọng vươn mình Kỷ niệm 70 năm Ngày Giải phóng Hải Phòng 13 5?