phí quảng cáo; chi phí xã hội; chi phí tặng, biếu, từ thiện; chi phí thuê đất, văn phòng và chỗ ở; chi phí khấu hao; khấu hao chi phí nghiên cứu thử nghiệm; khấu hao chi phí phát triển; thuế, lệ phí, phí theo quy định; bảo hiểm tổn thất; chi phí bảo đảm hợp đồng; một số chi phí phục vụ cho quản lý khác của doanh nghiệp.

b) Chi phí điều hành sản xuất

chi phí vật tư, chi phí thuê ngoài, chi phí tiền công, chi phí bán hàng, chi phí quản lý trên thị trường thì được quyền xác định trên cơ sở thông tin về giá, mức giá theo quy định tại Điều 13 Thông tư 45/2024/TT-BTC, Điều 14 Thông tư 45/2024/TT-BTC và Điều 15 Thông tư 45/2024/TT-BTC.

- Các chi phí cần thiết để sản xuất, kinh doanh hàng hóa, dịch vụ

công bố để tính thuế xuất khẩu và thuế nhập khẩu áp dụng trong kỳ báo cáo;

+ Sau khi quy đổi sang VND, việc quy đổi sang USD được thực hiện theo tỷ giá quy định tại khoản 3 Điều này.

- Thời điểm thống kê các giao dịch là thời điểm thay đổi quyền sở hữu giữa người cư trú và người không cư trú.

- Giá trị của giao dịch được xác định theo nguyên tắc

Tôi đi ngoài đường hay bắt gặp nhiều lần xe ô tô với biển số xe nền màu vàng, chữ và số màu đen chạy ngang qua. Tôi thắc mắc không biết trên đó đang chở những ai, người được đi xe đó thuộc cơ quan, tổ chức nào? Ngoài màu vàng, còn có những biểu số xe nào màu đặc biệt hơn không?

: Mã của cơ quan thuế đối với hóa đơn điện tử có mã của cơ quan thuế theo quy định tại khoản 2 Điều 3 Nghị định 123/2020/NĐ-CP.

(11) Phí, lệ phí thuộc ngân sách nhà nước, chiết khấu thương mại, khuyến mại (nếu có).

Lưu ý: Phí, lệ phí thuộc ngân sách nhà nước, chiết khấu thương mại, khuyến mại được hướng dẫn tại điểm e khoản 6 Điều 10 Nghị định 123

vị cấp trên thì nộp báo cáo cho cơ quan Tài chính cùng cấp và KBNN (Cục kế toán nhà nước).

- Các đơn vị có hoạt động sản xuất, kinh doanh, dịch vụ phải nộp thuế theo quy định về pháp luật thuế thì phải nộp báo cáo tài chính cho cơ quan Thuế nơi quản lý thuế của đơn vị.

(2) Phương thức gửi vài lưu trữ báo cáo:

- Phương thức gửi báo cáo cho cơ quan

Hướng dẫn chi tiết cách tính thuế TNCN phải nộp đối với thu nhập từ tiền lương, tiền công của người lao động là cá nhân cư trú theo 02 cách? Làm cách nào để xác định người nộp thuế TNCN là cá nhân cư trú?

có dấu hiệu xâm phạm quyền sở hữu trí tuệ quy định tại Luật này không áp dụng đối với hàng hóa viện trợ nhân đạo, tài sản di chuyển, hàng hóa được hưởng quyền ưu đãi, miễn trừ, hành lý, quà biếu, quà tặng trong tiêu chuẩn miễn thuế và hàng hóa quá cảnh.

Theo như quy định trên thì đối với những hàng hóa có xuất khẩu, nhập khẩu có dấu hiệu vi xâm

hàng hóa, dịch vụ phân biệt riêng cho cá nhân và doanh nghiệp tại Việt Nam để có cơ sở đánh giá, hoàn thiện và bảo đảm chế tài thực hiện chính sách quản lý thuế đối với các nhà cung cấp nước ngoài.

+ Quản lý chặt chẽ hoàn thuế giá trị gia tăng, thuế xuất khẩu, thuế nhập khẩu bảo đảm đúng đối tượng theo đúng quy định của pháp luật; tiếp tục triển khai

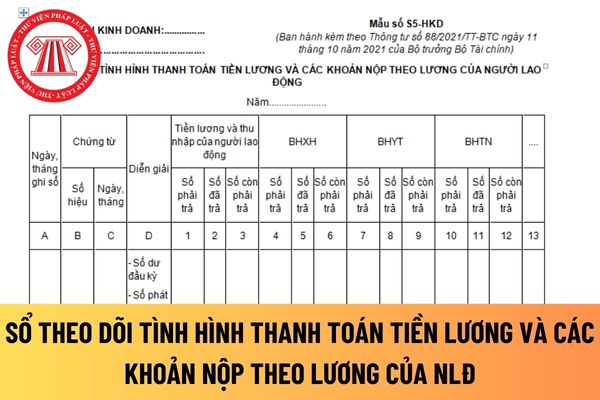

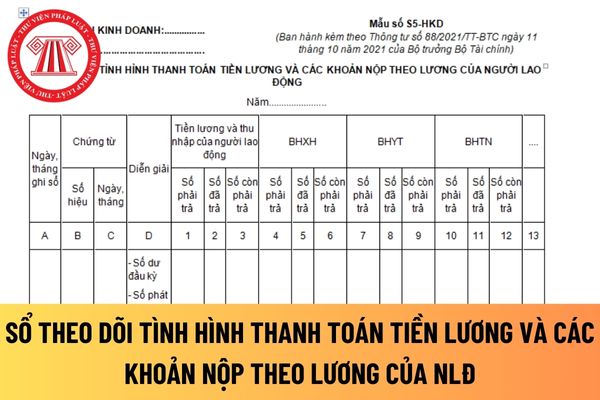

quan BHXH về BHXH của người lao động. Căn cứ để ghi vào cột 4 là tổng số BHXH phải nộp (bao gồm cả phần khấu trừ lương của người lao động và phần tính vào chi phí sản xuất kinh doanh của hộ kinh doanh). Số liệu để ghi vào cột 5 là các Phiếu chi hoặc Giấy báo Nợ của ngân hàng về nộp các khoản BHXH cho cơ quan BHXH. Cột 6 là chênh lệch số liệu giữa cột

. Căn cứ để ghi vào cột 7 là tổng số BHYT phải nộp (bao gồm cả phần khấu trừ lương của người lao động và phần tính vào chi phí sản xuất kinh doanh của cá nhân kinh doanh).

Số liệu để ghi vào cột 8 là các Phiếu chi hoặc Giấy báo Nợ của ngân hàng về nộp các khoản BHYT cho cơ quan BHXH. Cột 9 là chênh lệch số liệu giữa cột 7 và cột 8.

+ Cột 10, 11, 12

pháp kỹ thuật do chủ sở hữu quyền tác giả thực hiện để bảo vệ quyền tác giả đối với tác phẩm của mình.

- Cố ý xoá, thay đổi thông tin quản lý quyền dưới hình thức điện tử có trong tác phẩm.

- Sản xuất, lắp ráp, biến đổi, phân phối, nhập khẩu, xuất khẩu, bán hoặc cho thuê thiết bị khi biết hoặc có cơ sở để biết thiết bị đó làm vô hiệu các biện pháp

đổi thông tin quản lý quyền dưới hình thức điện tử có trong tác phẩm.

- Sản xuất, lắp ráp, biến đổi, phân phối, nhập khẩu, xuất khẩu, bán hoặc cho thuê thiết bị khi biết hoặc có cơ sở để biết thiết bị đó làm vô hiệu các biện pháp kỹ thuật do chủ sở hữu quyền tác giả thực hiện để bảo vệ quyền tác giả đối với tác phẩm của mình.

- Làm và bán tác phẩm

hóa là quà biếu, quà tặng của cá nhân; hành lý gửi trước, gửi sau chuyến đi của người xuất cảnh, nhập cảnh; hàng hóa nhập khẩu để thực hiện dự án đầu tư miễn thuế.

- Người thực hiện dịch vụ quá cảnh hàng hóa, trung chuyển hàng hóa”

- Đại lý làm thủ tục hải quan.

- Doanh nghiệp cung ứng dịch vụ bưu chính quốc tế, dịch vụ chuyển phát nhanh quốc tế

Hiện nay, hành vi review phim xuất hiện rất nhiều trên các trang mạng xã hội. Vậy đây có được xem là xâm phạm quyền sở hữu trí tuệ của tác giả hay không? Được biết, việc review phim này cũng đem lại nguồn lợi khá lớn cho chủ thể thực hiện. Như vậy, việc sử dụng tác phẩm một cách tùy ý và dựa vào việc này để thu về nguồn lợi lớn cho mình thì có

cấp dịch vụ nhưng sau đó được giảm, được hoàn (thuế xuất khẩu được hoàn, thuế GTGT, TTĐB, BVMT phải nộp nhưng sau đó được giảm);

- Thu tiền được phạt do khách hàng vi phạm hợp đồng;

- Thu tiền bồi thường của bên thứ ba để bù đắp cho tài sản bị tổn thất (ví dụ thu tiền bảo hiểm được bồi thường, tiền đền bù di dời cơ sở kinh doanh và các khoản có

cấu vốn chủ sở hữu, vốn vay: căn cứ trên giá trị vốn chủ sở hữu tương ứng với giá trị tài sản còn lại và giá trị tài sản đầu tư mới trong thời gian tính giá điện và giá trị vốn vay phải trả trong thời gian tính giá điện (%).

g) Thuế thu nhập doanh nghiệp, các loại thuế, phí khác: Xác định theo quy định hiện hành.

h) Thời gian trích khấu hao từng

ngoại tệ tại một thời điểm cụ thể của các khoản cấp tín dụng của các tổ chức tín dụng, chi nhánh ngân hàng nước ngoài đối với các pháp nhân, cá nhân là người cư trú của Việt Nam thuộc khu vực thể chế phi tài chính, khu vực thể chế hộ gia đình, khu vực thể chế không vì lợi nhuận phục vụ hộ gia đình dưới hình thức:

- Cho vay, chiết khấu, tái chiết khấu

hải quan điện tử theo quy định của Bộ trưởng Bộ Tài chính.

2. Các trường hợp sau đây người khai hải quan được lựa chọn khai theo phương thức điện tử hoặc khai trên tờ khai hải quan giấy:

a) Hàng hóa xuất khẩu, nhập khẩu của cư dân biên giới;

b) Hàng hóa xuất khẩu, nhập khẩu vượt định mức miễn thuế của người xuất cảnh, nhập cảnh;

c) Hàng cứu trợ

lượng khoáng sản khai thác thực tế, gồm:

a) Sổ theo dõi, thống kê khối lượng khoáng sản nguyên khai và khối lượng đất đá thải (nếu có); hộ chiếu nổ mìn, phiếu xuất kho vật liệu nổ công nghiệp;

b) Biên bản nghiệm thu khối lượng của từng khâu công nghệ khai thác, gồm: Chuẩn bị đất đá, xúc bốc, vận tải, thải đá;

c) Bản đồ hiện trạng, mặt cắt hiện trạng

Chi phí đầu tư xây dựng trong công thức tính giá bán nhà ở xã hội bao gồm những loại chi phí nào?

17:33 | 17/12/2022

Chi phí đầu tư xây dựng trong công thức tính giá bán nhà ở xã hội bao gồm những loại chi phí nào?

17:33 | 17/12/2022