tính trên số tiền thuế chậm nộp.

Trong đó, thời gian tính tiền chậm nộp được tính liên tục kể từ ngày tiếp theo ngày phát sinh tiền chậm nộp quy định tại khoản 1 Điều này đến ngày liền kề trước ngày số tiền nợ thuế, tiền thu hồi hoàn thuế, tiền thuế tăng thêm, tiền thuế ấn định, tiền thuế chậm chuyển đã nộp vào ngân sách nhà nước.

Hiện nay, các

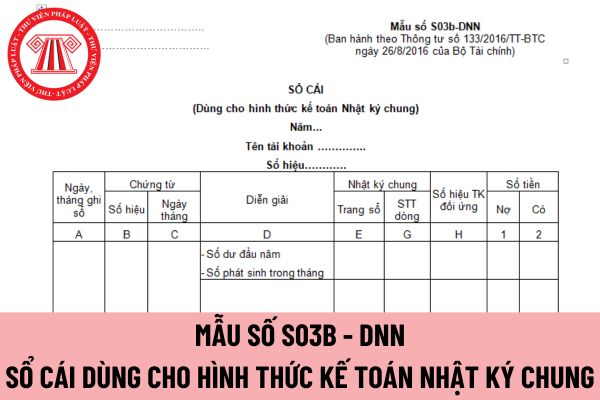

trang của sổ Nhật ký chung đã ghi nghiệp vụ này.

- Cột G: Ghi số dòng của sổ Nhật ký chung đã ghi nghiệp vụ này.

- Cột H: Ghi số hiệu của các tài khoản đối ứng liên quan đến nghiệp vụ phát sinh với tài khoản trang Sổ Cái này (Tài khoản ghi Nợ trước, tài khoản ghi Có sau).

- Cột 1, 2: Ghi số tiền phát sinh bên Nợ hoặc bên Có của Tài khoản theo từng

của mình hay không?

Việc chuyển nhượng cổ phần được quy định tại khoản 5 Điều 127 Luật Doanh nghiệp 2020 như sau:

Chuyển nhượng cổ phần

1. Cổ phần được tự do chuyển nhượng, trừ trường hợp quy định tại khoản 3 Điều 120 của Luật này và Điều lệ công ty có quy định hạn chế chuyển nhượng cổ phần. Trường hợp Điều lệ công ty có quy định hạn chế về chuyển

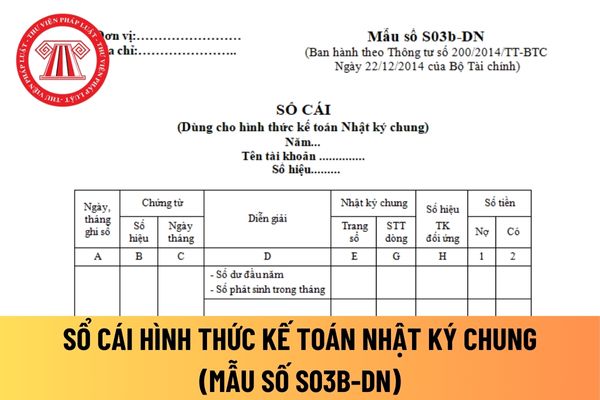

ký: gồm các cột: Cột "Ngày, tháng ghi sổ", cột "Số hiệu”, cột "Ngày, tháng” của chứng từ, cột “Diễn giải" nội dung nghiệp vụ và cột "Số tiền phát sinh". Phần Nhật ký dùng để phản ánh các nghiệp vụ kinh tế phát sinh theo trình tự thời gian.

Phần Sổ Cái: Có nhiều cột, mỗi tài khoản ghi 2 cột: cột Nợ, cột Có. Số lượng cột nhiều hay ít phụ thuộc vào số

ký chung đã ghi nghiệp vụ này.

- Cột H: Ghi số hiệu của các tài khoản đối ứng liên quan đến nghiệp vụ phát sinh với tài khoản trang Sổ Cái này (Tài khoản ghi Nợ trước, tài khoản ghi Có sau).

- Cột 1, 2: Ghi số tiền phát sinh bên Nợ hoặc bên Có của Tài khoản theo từng nghiệp vụ kinh tế.

Đầu tháng, ghi số dư đầu kỳ của tài khoản vào dòng đầu tiên

thuế

a) Đối với người nộp thuế gặp thiên tai, thảm họa, dịch bệnh, hỏa hoạn, tai nạn bất ngờ quy định tại điểm a khoản 27 Điều 3 Luật Quản lý thuế: Số tiền thuế được gia hạn nộp thuế là số tiền thuế nợ tính đến thời điểm người nộp thuế gặp thiên tai, thảm họa, dịch bệnh, hỏa hoạn, tai nạn bất ngờ nhưng không vượt quá giá trị vật chất bị thiệt hại sau

nổ máy cửa các phương tiện để thực hiện chống va trôi tại hiện trường:

Đối với tuyến vận tải chính có phân cấp kỹ thuật cấp đặc biệt, cấp I và cấp II: số giờ nổ máy của phương tiện là 1,5 giờ/ca; trường hợp có 3 yếu tố trở lên theo quy định tại khoản 2 Điều 4 Thông tư này, số giờ nổ máy của phương tiện là 2,5 giờ/ca;

Đối với tuyến vận tải chính có

, phương án trả nợ vốn vay của dự án và năng lực tài chính của người vay lại.

- Đối với các chương trình, dự án đầu tư áp dụng phương thức cơ quan cho vay lại chịu rủi ro tín dụng một phần, việc thẩm định tài chính thực hiện theo các quy định tại Thông tư này và quy định của cơ quan cho vay lại.

- Việc thẩm định tài chính để quyết định đầu tư thực hiện

quyết định.

Như vậy, căn cứ vào khoản 1 Điều 3 Thông tư 03/2020/TT-NHNN nêu trên thì thẩm quyền ra quyết định tiêu hủy tiền mặt thuộc về Thống đốc Ngân hàng Nhà nước.

Việc xử lý thừa tiền, thiếu tiền trong quá trình tiêu hủy tiền mặt tại Vụ Tài chính - Kế toán được quy định thế nào? (Hình từ Internet)

Tiêu hủy tiền mặt được dựa trên những nguyên

bán và thuê lại sang bên mua và cho thuê lại thực hiện theo quy định của pháp luật.

- Bên mua và cho thuê lại lựa chọn tài sản và bên bán và thuê lại có khả năng trả nợ để thực hiện giao dịch mua và cho thuê lại an toàn, hiệu quả.

Giao dịch mua và cho thuê lại của công ty cho thuê tài chính phải thực hiện thông qua hình thức nào? (Hình từ

Sản xuất hóa chất là gì?

Căn cứ khoản 2 Điều 8 Nghị định 17/2020/NĐ-CP quy định về sản xuất hóa chất như sau:

"Điều 8. Sửa đổi, bổ sung một số điều, khoản Nghị định số 113/2017/NĐ-CP ngày 09 tháng 10 năm 2017 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều của Luật Hóa chất

...

2. Khoản 1 Điều 3 được sửa đổi như sau:

“1

tháng Chạp là ngày gì? Ý nghĩa của ngày 23 tháng chạp? Ngày 23 tháng chạp âm lịch là ngày gì? (Hình từ Internet)

Người dân được đốt vàng mã cúng ông Táo ngày 23 tháng chạp hay không?

Hiện nay, pháp luật không có quy định cấm đốt vàng mã cúng ông Táo ngày 23 tháng chạp.

Tuy nhiên, căn cứ theo điểm a khoản 1 Điều 14 Nghị định 38/2021/NĐ-CP quy định

báo các chỉ tiêu kinh tế, tăng trưởng của địa phương và các chỉ tiêu liên quan, các quy định của pháp luật về thuế, phí, lệ phí, chế độ thu ngân sách và tổng hợp theo từng khoản thu.

b) Dự toán chi ngân sách địa phương tổng hợp theo cơ cấu chi đầu tư phát triển, chi thường xuyên chi tiết theo từng lĩnh vực, chi trả nợ lãi các khoản do chính quyền

Áp dụng mức thuế suất thuế giá trị gia tăng như thế nào đối với mặt hàng giáo cụ dùng để giảng dạy?

Căn cứ tại Mục 1 Công văn 4942/TCHQ-TXNK năm 2022 quy định như sau:

Về chính sách thuế giá trị gia tăng

Căn cứ quy định tại điểm m khoản 2 Điều 8 Luật Thuế giá trị gia tăng số 13/2008/QH12 ngày 03/6/2008, khoản 12 Điều 10 Thông tư số 219/2013/TT

:

(1) Từ 9h00 ngày tổ chức mua lại có kỳ hạn TPCP, Kho bạc Nhà nước (KBNN) gửi yêu cầu chào giá về đợt mua lại có kỳ hạn trái phiếu Chính phủ (TPCP) lên hệ thống giao dịch công cụ nợ của Sở Giao dịch Chứng khoán cho các Ngân hàng thương mại (NHTM) đã ký hợp đồng khung.

Nội dung yêu cầu chào giá bao gồm:

- Tổng khối lượng TPCP tính theo mệnh giá TPCP

Giá trị tiền gửi và chứng chỉ tiền gửi để tính khấu trừ khi trích lập dự phòng rủi ro của ngân hàng thương mại được xác định như thế nào?

Căn cứ theo quy định tại khoản 8 Điều 5 Nghị định 86/2024/NĐ-CP như sau:

Giá trị tài sản bảo đảm để tính khấu trừ khi trích lập dự phòng rủi ro

Giá trị tài sản bảo đảm để tính khấu trừ khi trích lập dự phòng

của lần nộp thuế tiếp theo hoặc được hoàn trả số tiền thuế khi người nộp thuế không còn nợ tiền thuế, tiền chậm nộp, tiền phạt.

Trường hợp doanh nghiệp đề nghị bù trừ tiền thuế TNDN nộp thừa với số tiền thuế, tiền chậm nộp, tiền phạt còn nợ thì không tính tiền chậm nộp tương ứng với khoản tiền bù trừ trong khoảng thời gian từ ngày phát sinh khoản

này.

4. Việc cấp tín dụng qua thẻ tín dụng, thẻ ghi nợ được thấu chi ngoài việc tuân thủ quy định tại Điều này còn phải thực hiện theo quy định tại Điều 14 Thông tư này.

Theo đó, việc phát hành thẻ bằng phương tiện điện tử sẽ không được áp dụng với đối tượng tại điểm b khoản 1 và khoản 3 Điều 15 Thông tư 18/2024/TT-NHNN.

Như vậy, việc phát hành

, tổng chi phí; kế hoạch mua sắm tài sản cố định theo Phụ lục 1, Phụ lục 2, Phụ lục 3, Phụ lục 4 và Phụ lục 5 đính kèm Thông tư này;

b) Tỷ lệ nợ đã trả thay cho doanh nghiệp, tỷ lệ thu hồi nợ bắt buộc.

2. Thời gian lập kế hoạch:

a) Trước ngày 01 tháng 11 hàng năm, Quỹ bảo lãnh tín dụng lập kế hoạch tài chính năm kế hoạch để trình Chủ tịch Quỹ xem xét

được tổ chức theo quy định tại khoản 1 Điều 11 Nghị định 145/2013/NĐ-CP:

- Tại Hà Nội, Lãnh đạo Đảng, Nhà nước, nguyên Lãnh đạo Đảng, Nhà nước, lãnh đạo Ủy ban Trung ương Mặt trận Tổ quốc Việt Nam, các ban, bộ, ngành, đoàn thể Trung ương và thành phố Hà Nội vào Lăng viếng Chủ tịch Hồ Chí Minh và tưởng niệm các anh hùng liệt sĩ tại Đài Tưởng niệm. Văn

Thời hạn nộp thuế TNDN tạm tính quý 1/2023? Mức tính tiền chậm nộp thuế TNDN tạm tính là bao nhiêu?

17:44 | 11/04/2023

Thời hạn nộp thuế TNDN tạm tính quý 1/2023? Mức tính tiền chậm nộp thuế TNDN tạm tính là bao nhiêu?

17:44 | 11/04/2023