doanh xuất khẩu thuốc lá điếu sản xuất trong nước có nhãn mác nước ngoài được hoàn thuế TTĐB đã nộp ở khâu sản xuất phải có đủ các điều kiện sau:

1. Doanh nghiệp kinh doanh xuất khẩu thuốc lá có tổng vốn chủ sở hữu từ 20 tỷ đồng trở lên. Tổng vốn chủ sở hữu lấy theo số liệu chỉ tiêu có mã số 410 trên Bảng cân đối kế toán tại thời điểm 31/12/2005 theo

hiện hành vi quy định tại khoản 2 Điều này;

c) Buộc nộp lại số lợi bất hợp pháp có được do thực hiện hành vi quy định tại khoản 2 Điều này.

Theo khoản 2, khoản 3 Điều 3 Nghị định 51/2019/NĐ-CP quy định về hình thức xử phạt, mức phạt tiền và thẩm quyền xử phạt như sau:

Hình thức xử phạt, mức phạt tiền và thẩm quyền xử phạt

...

2. Mức phạt tiền tối

; đe dọa, cưỡng ép đấu giá viên, người tham gia đấu giá nhằm làm sai lệch kết quả đấu giá tài sản;

...

9. Biện pháp khắc phục hậu quả:

...

d) Buộc nộp lại số lợi bất hợp pháp có được do thực hiện hành vi vi phạm quy định tại các điểm a và b khoản 2, các khoản 3, 4, 5, 6 và 7 Điều này.

...

Và căn cứ theo khoản 5 Điều 4 Nghị định 82/2020/NĐ-CP như

pháp có được do thực hiện hành vi vi phạm quy định tại các điểm a và b khoản 2, các khoản 3, 4, 5, 6 và 7 Điều này.

...

Và căn cứ theo khoản 5 Điều 4 Nghị định 82/2020/NĐ-CP như sau:

Quy định về mức phạt tiền, thẩm quyền phạt tiền đối với cá nhân, tổ chức

...

4. Mức phạt tiền quy định tại các Chương II, III, IV, V, VI và VII Nghị định này được áp

chứng nhận, chứng chỉ về vũ khí, công cụ hỗ trợ, pháo hoa từ 09 tháng đến 12 tháng đối với hành vi quy định tại điểm a khoản 2 và các điểm b và k khoản 3 Điều này.

8. Biện pháp khắc phục hậu quả:

a) Buộc thực hiện biện pháp khắc phục tình trạng ô nhiễm môi trường đối với hành vi quy định tại điểm b khoản 3 Điều này;

b) Buộc nộp lại số lợi bất hợp

nghĩa vụ của người quản lý quy định tại Điều 21 của Điều lệ này;

e) VINATABA lâm vào tình trạng phá sản nhưng không nộp đơn yêu cầu phá sản theo quy định của pháp luật về phá sản;

g) Quyết định vượt thẩm quyền dẫn tới hậu quả nghiêm trọng đối với VINATABA;

h) Các trường hợp khác theo quy định của pháp luật.

Theo đó, Tổng giám đốc có thể bị cách

trên kết quả, tình hình sản xuất, kinh doanh của mình và thực hiện theo Quy chế thưởng do công ty công bố.

Thưởng Tết Nguyên đán 2024 của người lao động có phải chịu thuế TNCN không?

Theo quy định tại điểm e khoản 2 Điều 2 Thông tư 111/2013/TT-BTC quy định về các khoản thu nhập phải chịu thuế.

Các khoản thu nhập chịu thuế

...

2. Thu nhập từ tiền

khoản 4 Điều 8 Nghị định 19/2015/NĐ-CP và các văn bản quy phạm pháp luật thay thế hoặc sửa đổi, bổ sung (nếu có).

5. Thực hiện nghĩa vụ nộp thuế: bên nhận ký quỹ có trách nhiệm thực hiện đầy đủ nghĩa vụ nộp thuế theo quy định của pháp luật hiện hành.

Như vậy, theo quy định trên thì bên nhận ký quỹ phải mở tài khoản riêng để theo dõi tiền ký quỹ cải

chức, cá nhân Việt Nam, tổ chức nước ngoài hoạt động trên lãnh thổ Việt Nam, cá nhân nước ngoài cư trú tại Việt Nam phải được cơ quan quản lý nhà nước về hoạt động xuất bản cấp giấy phép nhập khẩu, trừ trường hợp quy định tại Điều 42 của Luật này và phải nộp lệ phí theo quy định của pháp luật.

...

Căn cứ Điều 42 Luật Xuất bản 2012 quy định về các

trường hợp sau:

+ Để khắc phục hậu quả trong trường hợp bất khả kháng theo quy định của pháp luật về dân sự và pháp luật về đất đai;

+ Điều chỉnh tiến độ thực hiện dự án đầu tư do nhà đầu tư chậm được Nhà nước giao đất, cho thuê đất, cho phép chuyển mục đích sử dụng đất;

+ Điều chỉnh tiến độ thực hiện dự án đầu tư theo yêu cầu của cơ quan quản lý nhà

8 Thông tư 16/2021/TT-BGTVT quy định như sau:

Trình tự, cách thức thực hiện

1. Lập Hồ sơ phương tiện

...

d) Đối với xe cơ giới thuộc đối tượng miễn kiểm định lần đầu, đơn vị đăng kiểm căn cứ hồ sơ do chủ xe cung cấp, kiểm tra tính đầy đủ và hợp lệ theo quy định tại khoản 1 Điều 6 của Thông tư này, tra cứu thông tin phương tiện trên Trang thông

thẩm quyền theo quy định của pháp luật;

- Sử dụng tài sản, tài chính tiết kiệm và hiệu quả theo đúng mục đích của Quỹ; nộp thuế, phí, lệ phí và thực hiện chế độ kế toán, kiểm toán, thống kê theo quy định của pháp luật; phải đăng ký mã số thuế và kê khai thuế theo quy định của pháp luật về thuế;

- Chịu sự thanh tra, kiểm tra, giám sát của cơ quan nhà

nước giao đất, cho thuê đất không thông qua đấu giá, đấu thầu hoặc nhận chuyển nhượng, dự án đầu tư có đề nghị cho phép chuyển mục đích sử dụng đất, trừ trường hợp giao đất, cho thuê đất, cho phép chuyển mục đích sử dụng đất của hộ gia đình, cá nhân không thuộc diện phải có văn bản chấp thuận của Ủy ban nhân dân cấp tỉnh theo quy định của pháp luật về

đường biển, đường hàng không, đường sắt, vận tải đa phương thức theo quy định của pháp luật: 01 bản chụp.

- Giấy chứng nhận kiểm dịch thực vật nhập khẩu 01 bản chính.

- Tờ khai trị giá.

- Chứng từ chứng nhận xuất xứ hàng hóa

Như vậy, anh chuẩn bị hồ sơ trên và Nộp hồ sơ, nộp thuế và tiến hành làm thủ tục thông quan cho hàng hoá.

quan đến giấy phép xuất khẩu, nhập khẩu; kiểm tra chuyên ngành về chất lượng hàng hóa, y tế, văn hóa, kiểm dịch động vật, thực vật, an toàn thực phẩm.

Quá thời hạn quy định tại điểm a và điểm b khoản này, người khai hải quan mới phát hiện sai sót trong việc khai hải quan thì thực hiện khai bổ sung và xử lý theo quy định của pháp luật về thuế, pháp

sở tôn giáo, người Việt Nam định cư ở nước ngoài, cá nhân nước ngoài, doanh nghiệp nước ngoài thực hiện dự án đầu tư.

- Chế độ thu, nộp, quản lý và sử dụng lệ phí:

Đơn vị thu lệ phí nộp toàn bộ số lệ phí thu được vào ngân sách nhà nước theo quy định của pháp luật.

được quy định tại điểm a, b khoản này, đóng góp 10.000 đồng/người/năm.

- Hỗ trợ, đóng góp tự nguyện của các tổ chức, cá nhân trong nước và nước ngoài.

- Điều tiết từ Quỹ trung ương và giữa các Quỹ cấp tỉnh.

- Thu lãi từ tài khoản tiền gửi.

- Các nguồn hợp pháp khác (nếu có).

- Tồn dư Quỹ cấp tỉnh cuối năm trước được chuyển sang năm sau.

Theo đó

sách nhà nước theo quy định của pháp luật về ngân sách nhà nước.

- Đối với tài sản chìm đắm bị mất quyền sở hữu theo quy định tại Điều 6 của Nghị định này, số tiền thu được từ việc bán tài sản chìm đắm sau khi thanh toán các khoản chi phí quy định tại Điều 23 của Nghị định này; số tiền còn lại (nếu có) được nộp vào ngân sách nhà nước theo quy định

đúng quy định về in, giao nhận và quản lý séc trắng quy định tại các khoản 2, 3 Điều 64 Luật Các công cụ chuyển nhượng.

5. Hình thức xử phạt bổ sung:

Tịch thu tang vật, phương tiện được sử dụng để thực hiện hành vi vi phạm quy định tại khoản 4 Điều này.

6. Biện pháp khắc phục hậu quả:

Buộc nộp vào ngân sách nhà nước số lợi bất hợp pháp có được do

trước ngày 27 tháng 11 năm 1992 (ngày ban hành Quyết định số 118/TTg của Thủ tướng Chính phủ về giá cho thuê nhà ở và đưa tiền nhà ở vào tiền lương) và các đối tượng được bố trí nhà ở theo quy định tại Khoản 1 Điều 61 của Nghị định này, trừ trường hợp chiếm dụng nhà ở trái pháp luật.

...

Theo quy định trên, đối tượng được mua nhà ở cũ thuộc sở hữu

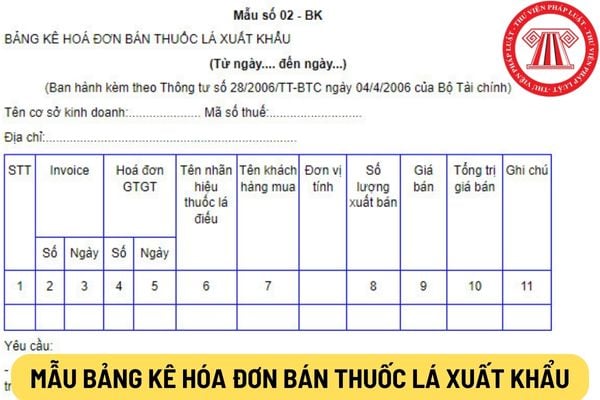

Mẫu bảng kê hoá đơn bán thuốc lá xuất khẩu dành cho doanh nghiệp kinh doanh xuất khẩu thuốc lá mới nhất?

16:33 | 12/03/2024

Mẫu bảng kê hoá đơn bán thuốc lá xuất khẩu dành cho doanh nghiệp kinh doanh xuất khẩu thuốc lá mới nhất?

16:33 | 12/03/2024

.png)