khí; thương nhân kinh doanh mua bán khí; thương nhân kinh doanh dịch vụ cho thuê cảng xuất, nhập khẩu khí, bồn chứa khí, kho chứa LPG chai, phương tiện vận chuyển khí; trạm nạp, trạm cấp khí; cửa hàng bán lẻ LPG chai; thương nhân sản xuất, sửa chữa chai LPG; thương nhân sản xuất chai LPG mini theo khoản 16 Điều 3 Nghị định 87/2018/NĐ-CP.

Trong đó

nơi làm việc.

...

Cơ sở kinh doanh khí bao gồm: thương nhân sản xuất, chế biến khí; thương nhân xuất, nhập khẩu khí; thương nhân kinh doanh mua bán khí; thương nhân kinh doanh dịch vụ cho thuê cảng xuất, nhập khẩu khí, bồn chứa khí, kho chứa LPG chai, phương tiện vận chuyển khí; trạm nạp, trạm cấp khí; cửa hàng bán lẻ LPG chai; thương nhân sản xuất

vụ công ích và những sản phẩm, hàng hóa, dịch vụ do Nhà nước định giá hoặc khung giá;

đ) Quyết định các dự án đầu tư theo quy định của pháp luật về đầu tư; sử dụng vốn và tài sản của VINAPACO để liên doanh, liên kết, góp vốn vào doanh nghiệp khác; thuê, mua một phần hoặc toàn bộ công ty khác theo quy định của pháp luật;

e) Kinh doanh xuất khẩu

nước ngoài;

+ Trao đổi, mua, bán, cho thuê, xuất khẩu, nhập khẩu phim theo quy định của pháp luật.

(2) Nghĩa vụ của cơ sở điện ảnh phát hành phim bao gồm:

+ Bảo đảm phát hành phim theo nội dung đã đăng ký kinh doanh, chức năng, nhiệm vụ được giao hoặc được phê duyệt;

+ Bảo đảm phim phát hành tuân thủ quy định của Luật này và quy định khác của pháp

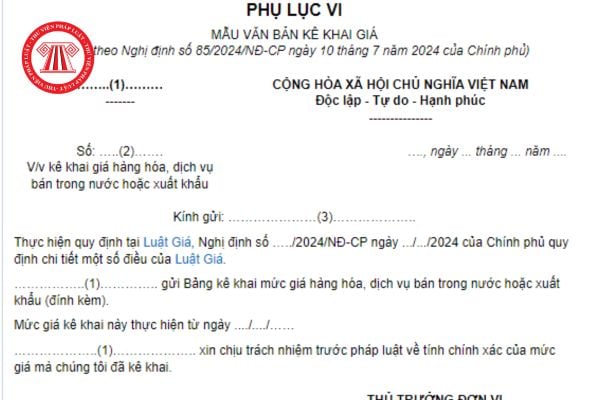

giá

- Giá kê khai là mức giá bán ghi trên hóa đơn đã trừ chiết khấu, giảm giá (nếu có) và bao gồm thuế giá trị gia tăng (nếu có) của hàng hóa, dịch vụ. Trường hợp kê khai giá lần đầu không bao gồm thông tin về mức giá kê khai kỳ trước, mức tăng giảm, tỷ lệ tăng giảm và nguyên nhân điều chỉnh giá bán giữa các lần kê khai giá.

- Đối với hàng hóa

hữu trí tuệ; xây dựng; thủy sản; lâm nghiệp; điều tra, quy hoạch, thăm dò, khai thác, sử dụng nguồn tài nguyên nước; hoạt động dầu khí và hoạt động khoáng sản khác; bảo vệ môi trường; năng lượng nguyên tử; quản lý, phát triển nhà và công sở; đất đai; đê điều; báo chí; xuất bản; sản xuất, xuất khẩu, nhập khẩu, kinh doanh hàng hóa; sản xuất, buôn bán

; quản lý giá; chứng khoán; sở hữu trí tuệ; xây dựng; thủy sản; lâm nghiệp; điều tra, quy hoạch, thăm dò, khai thác, sử dụng nguồn tài nguyên nước; hoạt động dầu khí và hoạt động khoáng sản khác; bảo vệ môi trường; năng lượng nguyên tử; quản lý, phát triển nhà và công sở; đất đai; đê điều; báo chí; xuất bản; sản xuất, xuất khẩu, nhập khẩu, kinh doanh

; chứng khoán; sở hữu trí tuệ; xây dựng; thủy sản; lâm nghiệp; điều tra, quy hoạch, thăm dò, khai thác, sử dụng nguồn tài nguyên nước; hoạt động dầu khí và hoạt động khoáng sản khác; bảo vệ môi trường; năng lượng nguyên tử; quản lý, phát triển nhà và công sở; đất đai; đê điều; báo chí; xuất bản; sản xuất, xuất khẩu, nhập khẩu, kinh doanh hàng hóa; sản

dựng; thủy sản; lâm nghiệp; điều tra, quy hoạch, thăm dò, khai thác, sử dụng nguồn tài nguyên nước; hoạt động dầu khí và hoạt động khoáng sản khác; bảo vệ môi trường; năng lượng nguyên tử; quản lý, phát triển nhà và công sở; đất đai; đê điều; báo chí; xuất bản; sản xuất, xuất khẩu, nhập khẩu, kinh doanh hàng hóa; sản xuất, buôn bán hàng cấm, hàng giả

môi trường; năng lượng nguyên tử; quản lý, phát triển nhà và công sở; đất đai; đê điều; báo chí; xuất bản; sản xuất, xuất khẩu, nhập khẩu, kinh doanh hàng hóa; sản xuất, buôn bán hàng cấm, hàng giả; quản lý lao động ngoài nước thì thời hiệu xử phạt vi phạm hành chính là 02 năm.

Vi phạm hành chính về thuế thì thời hiệu xử phạt vi phạm hành chính theo

hoạt động khoáng sản khác; bảo vệ môi trường; năng lượng nguyên tử; quản lý, phát triển nhà và công sở; đất đai; đê điều; báo chí; xuất bản; sản xuất, xuất khẩu, nhập khẩu, kinh doanh hàng hóa; sản xuất, buôn bán hàng cấm, hàng giả; quản lý lao động ngoài nước thì thời hiệu xử phạt vi phạm hành chính là 02 năm.

Vi phạm hành chính về thuế thì thời

nguyên tử; quản lý, phát triển nhà và công sở; đất đai; đê điều; báo chí; xuất bản; sản xuất, xuất khẩu, nhập khẩu, kinh doanh hàng hóa; sản xuất, buôn bán hàng cấm, hàng giả; quản lý lao động ngoài nước thì thời hiệu xử phạt vi phạm hành chính là 02 năm.

Vi phạm hành chính về thuế thì thời hiệu xử phạt vi phạm hành chính theo quy định của pháp luật về

dò, khai thác, sử dụng nguồn tài nguyên nước; hoạt động dầu khí và hoạt động khoáng sản khác; bảo vệ môi trường; năng lượng nguyên tử; quản lý, phát triển nhà và công sở; đất đai; đê điều; báo chí; xuất bản; sản xuất, xuất khẩu, nhập khẩu, kinh doanh hàng hóa; sản xuất, buôn bán hàng cấm, hàng giả; quản lý lao động ngoài nước thì thời hiệu xử phạt

sở; đất đai; đê điều; báo chí; xuất bản; sản xuất, xuất khẩu, nhập khẩu, kinh doanh hàng hóa; sản xuất, buôn bán hàng cấm, hàng giả; quản lý lao động ngoài nước thì thời hiệu xử phạt vi phạm hành chính là 02 năm.

Vi phạm hành chính về thuế thì thời hiệu xử phạt vi phạm hành chính theo quy định của pháp luật về quản lý thuế;

...

Như vậy, thời hiệu

tùng thay thế có thời gian dự trữ trên 12 tháng hoặc hơn một chu kỳ sản xuất, kinh doanh thông thường thì không được trình bày là hàng tồn kho trên Bảng cấn đối kế toán mà trình bày là tài sản dài hạn.

Lưu ý: Các loại sản phẩm, hàng hóa, vật tư, tài sản nhận giữ hộ, nhận ký gửi, nhận ủy thác xuất nhập khẩu, nhận gia công... không thuộc quyền sở hữu

Cho chị hỏi cơ quan nào có thẩm quyền kiểm tra chất lượng (đăng ký Danh mục lưu hành) cho sản phẩm xử lý môi trường? (Cụ thể là sản phẩm Probiotic - vi sinh xử lý môi trường ao nuôi). Trình tự cấp Giấy chứng nhận đủ điều kiện sản xuất sản phẩm xử lý môi trường nuôi trồng thủy sản được thực hiện như thế nào?

. Hoạt động sản xuất vàng trang sức, mỹ nghệ không có Giấy chứng nhận đủ điều kiện kinh doanh do Ngân hàng Nhà nước cấp.

2. Hoạt động kinh doanh mua, bán vàng miếng; xuất khẩu, nhập khẩu vàng nguyên liệu không có giấy phép do Ngân hàng Nhà nước cấp.

3. Mang theo vàng khi xuất cảnh, nhập cảnh của cá nhân vượt mức quy định không có giấy phép do Ngân

cứ lập và điều chỉnh giá điện

1. Chính sách giá điện.

2. Điều kiện phát triển kinh tế - xã hội của đất nước, thu nhập của người dân trong từng thời kỳ.

3. Quan hệ cung cầu về điện.

4. Các chi phí sản xuất, kinh doanh điện và lợi nhuận hợp lý của đơn vị điện lực.

5. Cấp độ phát triển của thị trường điện lực.

6. Báo cáo tài chính đã được kiểm

, chi phí thành lập doanh nghiệp không phải là tài sản cố định vô hình mà được phân bổ dần vào chi phí kinh doanh của doanh nghiệp trong thời gian tối đa không quá 3 năm theo quy định của Luật thuế thu nhập doanh nghiệp.

Nguyên giá tài sản cố định vô hình được tạo ra từ nội bộ doanh nghiệp được xác định thế nào?

Nguyên giá tài sản cố định vô hình

phá hủy do nguyên nhân khách quan.

2. Xe hết niên hạn sử dụng, không được phép lưu hành theo quy định của pháp luật.

3. Xe bị mất cắp, bị chiếm đoạt không tìm được hoặc xe thải bỏ, chủ xe đề nghị thu hồi chứng nhận đăng ký xe, biển số xe.

4. Xe nhập khẩu miễn thuế hoặc xe tạm nhập của cơ quan, tổ chức, cá nhân nước ngoài tái xuất, chuyển quyền sở

Nội dung huấn luyện kỹ thuật an toàn đối với cửa hàng bán lẻ khí dầu mỏ hóa lỏng chai nhóm người lao động gồm những gì?

10:25 | 16/02/2023

Nội dung huấn luyện kỹ thuật an toàn đối với cửa hàng bán lẻ khí dầu mỏ hóa lỏng chai nhóm người lao động gồm những gì?

10:25 | 16/02/2023