và đối xử bất công đưa vào con đường bi kịch. Sự tiêu cực đã biến anh thành người say rượu, sống mặc nhiên với đời và không còn hy vọng. Điều này cho thấy, suy nghĩ tiêu cực không chỉ ảnh hưởng đến cuộc sống cá nhân mà còn tác động đến các mối quan hệ xung quanh. Khi chúng ta bị cuốn vào vòng xoáy của sự chán nản và bi quan, ta dễ dàng đánh mất cơ

các dự án đầu tư xây dựng công trình sẽ là người nộp phí theo quy định tại Điều 2 Thông tư 209/2016/TT-BTC (Hết hiệu lực từ ngày 01/07/2023) như sau:

Người nộp phí

Chủ đầu tư các dự án đầu tư xây dựng công trình được quy định tại Nghị định số 59/2015/NĐ-CP ngày 18 tháng 6 năm 2015 của Chính phủ về quản lý dự án đầu tư xây dựng; Nghị định số 11

xã hội như sau:

Vi phạm các quy định về trách nhiệm sử dụng dịch vụ mạng xã hội; trang thông tin điện tử được thiết lập thông qua mạng xã hội

1. Phạt tiền từ 10.000.000 đồng đến 20.000.000 đồng đối với hành vi lợi dụng mạng xã hội để thực hiện một trong các hành vi sau:

a) Cung cấp, chia sẻ thông tin giả mạo, thông tin sai sự thật, xuyên tạc, vu

tài khoản đã đăng ký hoặc thông báo với cơ quan thuế.

- Bên mua không cần phải đăng ký hoặc thông báo với cơ quan thuế tài khoản tiền vay tại các tổ chức tín dụng dùng để thanh toán cho nhà cung cấp) mở tại các tổ chức cung ứng dịch vụ thanh toán theo các hình thức thanh toán phù hợp với quy định của pháp luật hiện hành như séc, uỷ nhiệm chi hoặc

nhỏ và vừa, phát triển hợp tác xã, đầu tư, quản lý khu công nghiệp, khu kinh tế

5. Kỳ báo cáo

Kỳ báo cáo được ghi ở phần giữa của từng biểu mẫu báo cáo và được tính theo ngày dương lịch, bao gồm:

a) Báo cáo thống kê tháng được tính từ ngày 01 đến hết ngày cuối cùng của tháng báo cáo;

b) Báo cáo thống kê quý được tính từ ngày 01 của tháng đầu

dựng phù hợp với quy định tại Luật các tổ chức tín dụng, Thông tư này và các quy định của pháp luật có liên quan và được tổ chức thực hiện nhằm kiểm soát, phòng ngừa, phát hiện, xử lý kịp thời rủi ro và đạt được yêu cầu đề ra. Hệ thống kiểm soát nội bộ thực hiện giám sát của quản lý cấp cao, kiểm soát nội bộ, quản lý rủi ro, đánh giá nội bộ về mức đủ

huynh đối với những người làm công tác giáo dục. Các bài phát biểu này có thể đến từ nhiều đối tượng khác nhau, chẳng hạn như:

(1) Bài phát biểu ngày Nhà giáo Việt Nam 20 11 của lãnh đạo nhà trường:

Kính thưa các thầy cô giáo, các bậc phụ huynh,

Kính thưa các em học sinh, sinh viên,

Hôm nay, trong không khí trang trọng của ngày Nhà giáo Việt

cấp sửa đổi, bổ sung giấy phép, cấp lại giấy phép do mất, thất lạc thực hiện theo nguyên tắc sau:

- Thương nhân chỉ phải nộp các giấy tờ liên quan đến nội dung cần sửa đổi, bổ sung.

- Thời gian cấp sửa đổi, bổ sung, cấp lại không dài hơn thời gian cấp giấy phép xuất khẩu, nhập khẩu.

- Trường hợp từ chối sửa đổi, bổ sung, cấp lại giấy phép, bộ, cơ

lợi ích quốc gia, công cộng đã được Hội đồng nhân dân cấp tỉnh thông qua, trừ trường hợp đang sử dụng đất do được gia hạn hoạt động dự án đầu tư theo quy định tại khoản 6 Điều 27 của Nghị định này;

- Nhà đầu tư được cơ quan nhà nước có thẩm quyền cho phép nhận chuyển nhượng, nhận góp vốn, thuê quyền sử dụng đất nông nghiệp để thực hiện dự án đầu tư

do mình cung cấp dịch vụ tư vấn trước đó; d) Đứng tên tham dự thầu gói thầu thuộc dự án do Chủ đầu tư, Bên mời thầu là cơ quan, tổ chức nơi mình đã công tác trong thời hạn 12 tháng, kể từ khi thôi việc tại cơ quan, tổ chức đó.

3.7. Tiết lộ, tiếp nhận những tài liệu, thông tin sau đây về quá trình lựa chọn nhà thầu, trừ trường hợp quy định tại điểm

thường trú theo quy định của pháp luật về cư trú.

- Đối với người nước ngoài: nơi ở thường xuyên là nơi ở thường trú ghi trong Thẻ thường trú hoặc nơi ở tạm trú khi đăng ký cấp Thẻ tạm trú do cơ quan có thẩm quyền thuộc Bộ Công an cấp.

- Có nhà thuê để ở tại Việt Nam theo quy định của pháp luật về nhà ở, với thời hạn của các hợp đồng thuê từ 183 ngày

Hướng dẫn thủ tục nhập học Trường Đại học Mở TP HCM 2024? Tân sinh viên OU nhập học năm 2024 như thế nào?

Ngày 17/8/2024, Điểm chuẩn trường Đại học Mở TP HCM đã được công bố.

Thí sinh và phụ huynh thực hiện nhập học trực tuyến trường Đại học Mở TP HCM 2024 cho tân sinh viên OU như sau:

Tân sinh viên cần thực hiện theo thứ tự và đầy đủ 4 bước

người có kinh nghiệm, hiểu biết tâm lý người dưới 18 tuổi.

Người có kinh nghiệm, hiểu biết tâm lý người dưới 18 tuổi là người có thâm niên công tác trong lĩnh vực tư pháp, quản lý, đào tạo, bảo vệ, chăm sóc và giáo dục người dưới 18 tuổi; người được đào tạo về giáo dục thanh, thiếu niên, nhi đồng hoặc những người khác có kinh nghiệm, hiểu biết tâm lý

giảng và theo quy định của pháp luật.

2. Được tham gia sinh hoạt chuyên môn, nghiệp vụ, bồi dưỡng nghiệp vụ sư phạm, được tạo điều kiện nghiên cứu khoa học tại cơ sở thỉnh giảng, được xét tặng các danh hiệu, được xét công nhận đạt tiêu chuẩn và bổ nhiệm các chức danh Giáo sư, Phó giáo sư theo quy định của pháp luật.

3. Được cơ sở thỉnh giảng cung cấp

Nghị định 67?

Căn cứ tại Phụ lục II Nghị định 67/2023/NĐ-CP quy định 18 cơ sở phải mua bảo hiểm cháy, nổ bắt buộc bao gồm:

(1) Trụ sở cơ quan nhà nước các cấp cao từ 10 tầng trở lên hoặc có tổng khối tích của các khối nhà làm việc từ 25.000m3 trở lên.

(2) Nhà chung cư, nhà tập thể, nhà ở ký túc xá cao từ 07 tầng trở lên hoặc có tổng khối tích từ

cấp, tính tương đương của văn bằng, chứng chỉ của nước ngoài đối với văn bằng, chứng chỉ của hệ thống giáo dục quốc dân Việt Nam (nếu có); biện pháp bảo đảm quyền lợi của người học và người lao động; bộ phận phụ trách liên kết, lý lịch cá nhân của người đại diện cơ sở giáo dục Việt Nam và cơ sở giáo dục nước ngoài tham gia quản lý chương trình; mức

dụng tài chính, tài sản của Hiệp hội đảm bảo nguyên tắc công khai, minh bạch, tiết kiệm phù hợp với quy định của pháp luật và tôn chỉ, mục đích hoạt động của Hiệp hội.

Như vậy, theo quy định nêu trên thì không được sử dụng tài chính của Hiệp hội Doanh nghiệp của Thương binh và Người khuyết tật Việt Nam cho các hoạt động ngoài Hiệp hội.

tác quốc tế;

- Tham gia phối hợp thực hiện các hoạt động quản lý nhà nước về giá, thẩm định giá của Bộ, ngành, địa phương;

- Tham gia phối hợp hoạt động nghiên cứu khoa học trong lĩnh vực thẩm định giá.

(2) Kỳ đánh giá từ ngày 01 tháng 01 đến hết ngày 31 tháng 12 của năm liền trước năm tổ chức thực hiện đánh giá.

Trong giai đoạn từ ngày 15 tháng

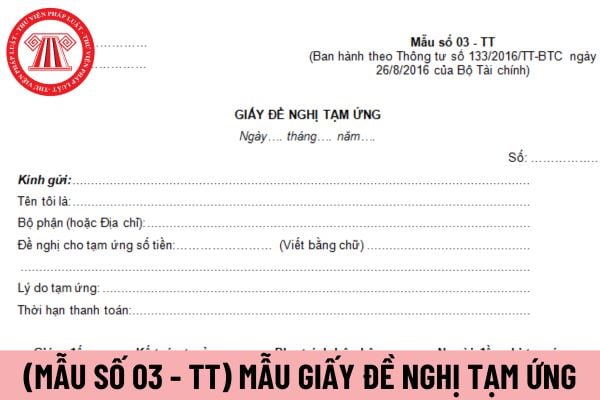

xin tạm ứng phải ghi rõ họ tên, đơn vị, bộ phận và số tiền xin tạm ứng (Viết bằng số và bằng chữ).

- Lý do tạm ứng ghi rõ mục đích sử dụng tiền tạm ứng như: Tiền công tác phí, mua văn phòng phẩm, tiếp khách ...

- Thời hạn thanh toán: Ghi rõ ngày, tháng hoàn lại số tiền đã tạm ứng.

Giấy đề nghị tạm ứng được chuyển cho kế toán trưởng xem xét và ghi

có chứa thành phần dinh dưỡng quy định tại các khoản 1, 2 và 3 Điều này nhưng giá trị dinh dưỡng của thành phần đó nhỏ hơn giá trị quy định tại Phụ lục I ban hành kèm theo Thông tư này thì không bắt buộc

Như vậy, theo quy định trên thì nội dung thành phần dinh dưỡng của thực phẩm sản xuất tại Việt Nam bao gồm chất đạm.

Ngoài ra, thực phẩm sản

Viết đoạn văn 200 chữ về suy nghĩ tích cực trong cuộc sống, tiêu cực chọn lọc? Dẫn chứng về thái độ sống tích cực?

18:18 | 26/10/2024

Viết đoạn văn 200 chữ về suy nghĩ tích cực trong cuộc sống, tiêu cực chọn lọc? Dẫn chứng về thái độ sống tích cực?

18:18 | 26/10/2024