trị chủ yếu của một doanh nghiệp thường bao gồm:

a/ Báo cáo tình hình thực hiện:

Báo cáo doanh thu, chi phí và lợi nhuận của từng loại sản phẩm, hàng

hoá, dịch vụ;

- Báo cáo khối lượng hàng hoá mua vào và bán ra trong kỳ theo đối tượng

khách hàng, giá bán, chiết khấu và các hình thức khuyến mại khác;

- Báo cáo chi tiết khối lượng sản phẩm (dịch

Trước khi cấp tín dụng, ngân hàng phải yêu cầu khách hàng cung cấp những thông tin gì?

Tại khoản 4 Điều 4 Luật Các tổ chức tín dụng 2024 có giải thích: Cấp tín dụng là việc thỏa thuận để tổ chức, cá nhân sử dụng một khoản tiền hoặc cam kết cho phép sử dụng một khoản tiền theo nguyên tắc có hoàn trả bằng nghiệp vụ cho vay, chiết khấu, cho thuê

phạm vi nội địa và quốc tế; lĩnh vực tài chính tại các doanh nghiệp.

- Nghề Tài Chính -Ngân hàng là nghề thực hiện các công việc: nghiệp vụ huy động vốn, nghiệp vụ tín dụng (cho vay, chiết khấu, bảo lãnh, bao thanh toán, tài trợ nhập khẩu, tài trợ xuất khẩu), nghiệp vụ thanh toán, kế toán ngân hàng thương mại, nghiệp vụ kho quỹ, xử lý rủi ro tín dụng

cấp.

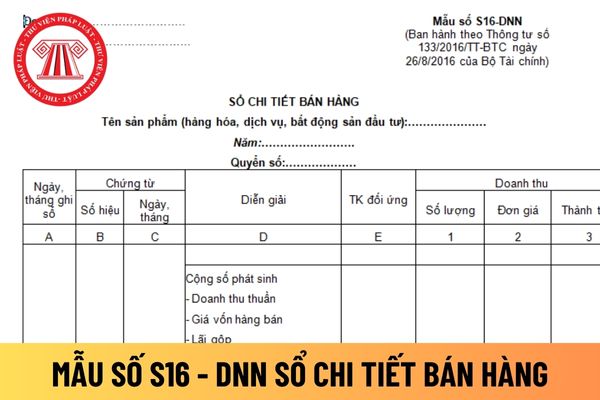

- Cột 5: Ghi số phải giảm trừ vào doanh thu (nếu có) như: Chiết khấu thương mại, hàng bán bị trả lại, giảm giá hàng bán,...

Sau khi cộng “Số phát sinh”, tính Chỉ tiêu “Doanh thu thuần” ghi vào cột 3. Cột 3 = Cột 3 trừ (-) Cột 4 và Cột 5. Chỉ tiêu “Giá vốn hàng bán”: Ghi số giá vốn của hàng hóa (sản phẩm, bất động sản đầu tư, dịch vụ) đã bán

phí hoạt động tài chính, gồm: chi phí trả lãi vay, lỗ tỷ giá hối đoái phát sinh trong kỳ và lỗ tỷ giá do đánh giá lại các khoản mục tiền tệ có gốc ngoại tệ cuối kỳ, chi phí chiết khấu thanh toán và các khoản chi phí tài chính khác theo quy định;

- Chi phí khác, gồm: chi phí nhượng bán, thanh lý tài sản cố định (gồm cả giá trị còn lại của tài sản cố

, hỗ trợ chi phí, chiết khấu thanh toán, thưởng khuyến mại và các khoản hỗ trợ khác. Các khoản thu nhập nhận được bằng hiện vật thì giá trị của hiện vật được xác định bằng giá trị của hàng hóa, dịch vụ tương đương tại thời điểm nhận.

Đồng thời, tại khoản 7 Điều 8 Thông tư 78/2014/TT-BTC có quy định thu nhập được miễn thuế đối với khoản tài trợ như

doanh thu (nếu có) như: Chiết khấu thương mại, hàng bán bị trả lại, giảm giá hàng bán,...

Sau khi cộng “Số phát sinh”, tính Chỉ tiêu “Doanh thu thuần” ghi vào cột 3. Cột 3 = Cột 3 trừ (-) Cột 4 và Cột 5. Chỉ tiêu “Giá vốn hàng bán”: Ghi số giá vốn của hàng hoá (sản phẩm, bất động sản đầu tư, dịch vụ) đã bán.

Chỉ tiêu “Lãi gộp” bằng (=) chỉ tiêu

tại. Trong đó:

- Chi phí mua của hàng tồn kho bao gồm giá mua, các loại thuế không được hoàn lại, chi phí vận chuyển, bốc xếp, bảo quản trong quá trình mua hàng và các chi phí khác có liên quan trực tiếp đến việc mua hàng tồn kho. Các khoản chiết khấu thương mại và giảm giá hàng mua do hàng mua không đúng quy cách, phẩm chất được trừ (-) khỏi chi

trực tiếp khác phát sinh để có được hàng tồn kho ở địa điểm và trạng thái hiện tại.

Chi phí mua

06. Chi phí mua của hàng tồn kho bao gồm giá mua, các loại thuế không được hoàn lại, chi phí vận chuyển, bốc xếp, bảo quản trong quá trình mua hàng và các chi phí khác có liên quan trực tiếp đến việc mua hàng tồn kho. Các khoản chiết khấu thương mại và

(sản phẩm, dịch vụ, BĐS đầu tư) đã bán hoặc đã cung cấp.

- Cột 5: Ghi số phải giảm trừ vào doanh thu (nếu có) như: Chiết khấu thương mại, hàng bán bị trả lại, giảm giá hàng bán,...

Sau khi cộng “Số phát sinh”, tính Chỉ tiêu “Doanh thu thuần” ghi vào cột 3. Cột 3 = Cột 3 trừ (-) Cột 4 và Cột 5. Chỉ tiêu “Giá vốn hàng bán”: Ghi số giá vốn của hàng hoá

đủ tiền bán nợ, Ai là số tiền bán nợ chưa thu được đầy đủ.

Ci: Giá trị khấu trừ của tài sản bảo đảm, tài sản cho thuê tài chính, công cụ chuyển nhượng, giấy tờ có giá khác trong hoạt động chiết khấu, mua bán lại trái phiếu Chính phủ (sau đây gọi là tài sản bảo đảm) của khoản nợ thứ i.

r: Tỷ lệ trích lập dự phòng cụ thể theo nhóm được quy định tại

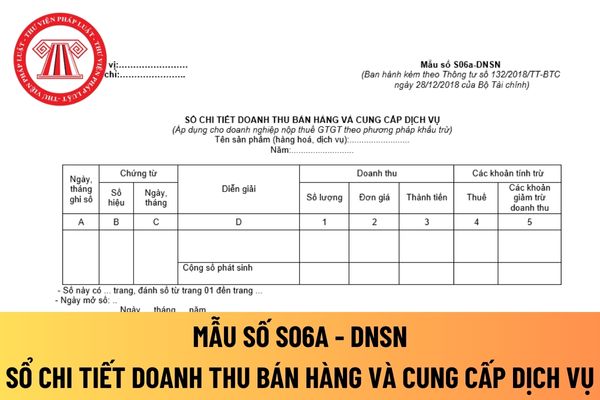

Mẫu sổ chi tiết doanh thu bán hàng và cung cấp dịch vụ áp dụng cho doanh nghiệp siêu nhỏ nộp thuế GTGT theo phương pháp khấu trừ mới nhất? Hướng dẫn giúp chị cách viết mẫu này luôn nhé! Đây là câu hỏi của chị Q.G đến từ Vĩnh Long.

đồng Việt Nam theo chữ số Ả rập và bằng chữ tiếng Việt, trừ trường hợp bán hàng thu ngoại tệ không phải chuyển đổi ra đồng Việt Nam thì tổng số tiền thanh toán thể hiện bằng nguyên tệ và bằng chữ tiếng nước ngoài.

đ) Trường hợp cơ sở kinh doanh áp dụng hình thức chiết khấu thương mại dành cho khách hàng hoặc khuyến mại theo quy định của pháp luật thì

sản phẩm do hoạt động sản xuất ngành công nghiệp khai khoáng tạo ra tính theo giá tại thời kỳ tính giá trị sản xuất.

Phương pháp tính:

Trong đó:

- Yếu tố 1: Doanh thu thuần công nghiệp

Là doanh thu tiêu thụ sản phẩm và dịch vụ ngành công nghiệp khai khoáng sau khi giảm trừ một số khoản như: Chiết khấu thương mại, giảm giá, giá trị hàng bán bị

Công thức tính tiền dự phòng cụ thể phải trích đối với từng khách hàng của tổ chức tín dụng là gì? Tỷ lệ trích lập tiền dự phòng cụ thể đối với nợ được phân loại từ nợ nhóm 1 đến nợ nhóm 5 của tổ chức tín dụng là bao nhiêu? Giá trị khấu trừ của tài sản bảo đảm phải coi bằng 0 trong các trường hợp nào?

tờ có giá khác trong hoạt động chiết khấu, mua bán lại trái phiếu Chính phủ (sau đây gọi chung là tài sản bảo đảm) của khoản nợ thứ i.

r: Tỷ lệ trích lập dự phòng cụ thể theo nhóm được quy định tại khoản 2 Điều này.

Trường hợp Ci > Ai thì Ri được tính bằng 0 (không).

Số tiền dự phòng cụ thể phải trích đối với từng khách hàng được xác định theo

bán, thuê ngoài gia công chế biến, hoặc đưa đi góp vốn;

- Trị giá nguyên liệu, vật liệu trả lại người bán hoặc được giảm giá hàng mua;

- Chiết khấu thương mại nguyên liệu, vật liệu khi mua được hưởng;

- Trị giá nguyên liệu, vật liệu hao hụt, mất mát phát hiện khi kiểm kê;

- Kết chuyển trị giá thực tế của nguyên liệu, vật liệu tồn kho đầu kỳ

nộp khi mua hàng tồn kho.

- Các khoản chiết khấu thương mại, giảm giá nhận được sau khi mua hàng tồn kho (kể cả khoản vi phạm hợp đồng kinh tế) phải được phân bổ cho số hàng tồn kho trong kho, hàng đã bán, đã sử dụng cho sản xuất kinh doanh, xây dựng cơ bản để hạch toán cho phù hợp:

+ Nếu hàng tồn kho còn tồn trong kho ghi giảm giá trị hàng tồn kho

tình hình thực hiện:

- Báo cáo doanh thu, chi phí và lợi nhuận của từng loại sản phẩm, hàng hoá, dịch vụ;

- Báo cáo khối lượng hàng hoá mua vào và bán ra trong kỳ theo đối tượng khách hàng, giá bán, chiết khấu và các hình thức khuyến mại khác;

- Báo cáo chi tiết khối lượng sản phẩm (dịch vụ) hoàn thành, tiêu thụ;

- Báo cáo chấp hành định mức hàng

Kế toán nội bộ là gì? Phạm vi kế toán nội bộ trong doanh nghiệp có bị giới hạn không theo quy định?

22:35 | 30/01/2024

Kế toán nội bộ là gì? Phạm vi kế toán nội bộ trong doanh nghiệp có bị giới hạn không theo quy định?

22:35 | 30/01/2024