bản:

- 1 bản giao cho phòng, ban cung tiêu/hoặc người giao hàng.

- 1 bản giao cho phòng, ban kế toán.

Trường hợp vật tư, công cụ, sản phẩm, hàng hóa không đúng số lượng, quy cách, phẩm chất so với chứng từ hóa đơn, thì lập thêm một liên, kèm theo chứng từ liên quan gửi cho đơn vị bán vật tư, dụng cụ, công cụ, sản phẩm, hàng hóa để giải quyết

kho của người (bộ phận) sử dụng.

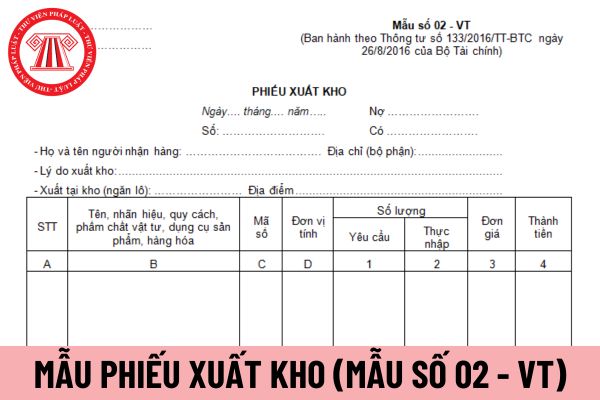

- Cột 2: Thủ kho ghi số lượng thực tế xuất kho (số lượng thực tế xuất kho chỉ có thể bằng hoặc ít hơn số lượng yêu cầu).

- Cột 3, 4: Kế toán ghi đơn giá (tùy theo quy định hạch toán của doanh nghiệp) và tính thành tiền của từng loại vật tư, công cụ, dụng cụ, sản phẩm, hàng hóa xuất kho (cột 4 = cột 2 x cột 3).

Dòng

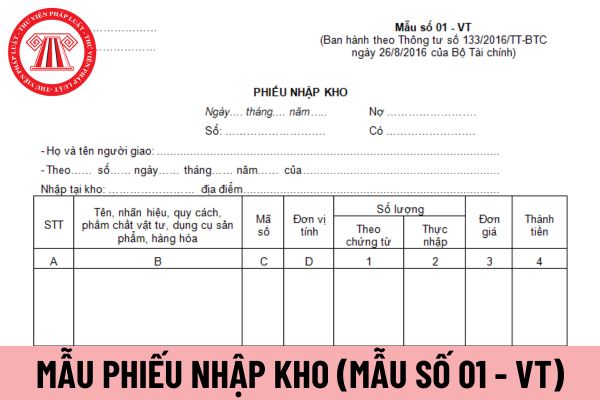

từ (hóa đơn hoặc lệnh nhập).

Cột 2: Thủ kho ghi số lượng thực nhập vào kho.

Cột 3, 4: Do kế toán ghi đơn giá (giá hạch toán hoặc giá hóa đơn,... tùy theo quy định của từng đơn vị) và tính ra số tiền của từng thứ vật tư, dụng cụ, sản phẩm, hàng hóa thực nhập.

Dòng cộng: Ghi tổng số tiền của các loại vật tư, công cụ, dụng cụ, sản phẩm, hàng hóa

. Ngoài các thông tin này, doanh nghiệp còn phải cung cấp các thông tin khác trong “Bản thuyết minh Báo cáo tài chính” nhằm giải trình thêm về các chỉ tiêu đã phản ánh trên các Báo cáo tài chính và các chính sách kế toán đã áp dụng để ghi nhận các nghiệp vụ kinh tế phát sinh, lập và trình bày Báo cáo tài chính.

Như vậy, báo cáo tài chính của doanh

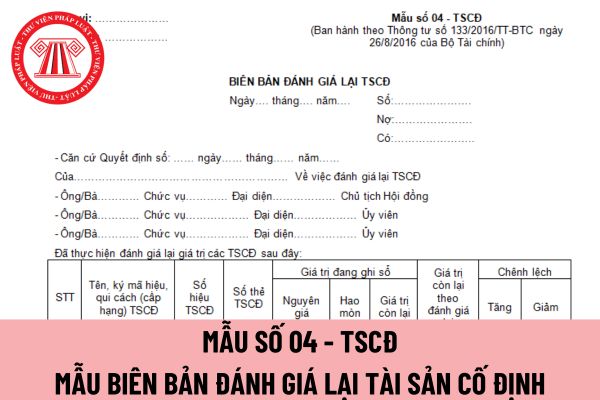

kế toán và các tài liệu liên quan đến số chênh lệch (tăng, giảm) do đánh giá lại tài sản cố định.

Phương pháp và trách nhiệm ghi mẫu biên bản đánh giá lại tài sản cố định áp dụng đối với doanh nghiệp vừa và nhỏ được hướng dẫn tại Mẫu số 04 - TSCĐ ban hành theo Thông tư 133/2016/TT-BTC như sau:

Góc trên bên trái của Biên bản đánh giá lại tài sản cố

thể như sau:

- Cột A: Ghi ngày, tháng ghi sổ.

- Cột B,C: Ghi số hiệu và ngày, tháng lập của chứng từ kế toán dùng làm căn cứ ghi sổ.

- Cột D: Ghi tóm tắt nội dung nghiệp vụ kinh tế phát sinh của chứng từ kế toán.

- Cột 1: Ghi số tiền thu được vào bên Nợ của tài khoản tiền được theo dõi trên sổ này như: Tiền mặt, tiền gửi ngân hàng.. .

- Cột 2

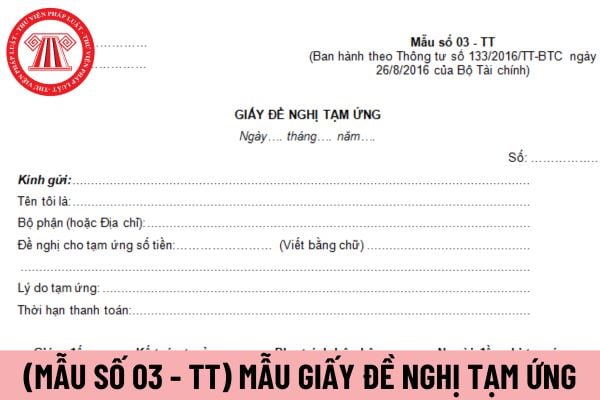

xin tạm ứng phải ghi rõ họ tên, đơn vị, bộ phận và số tiền xin tạm ứng (Viết bằng số và bằng chữ).

- Lý do tạm ứng ghi rõ mục đích sử dụng tiền tạm ứng như: Tiền công tác phí, mua văn phòng phẩm, tiếp khách ...

- Thời hạn thanh toán: Ghi rõ ngày, tháng hoàn lại số tiền đã tạm ứng.

Giấy đề nghị tạm ứng được chuyển cho kế toán trưởng xem xét và ghi

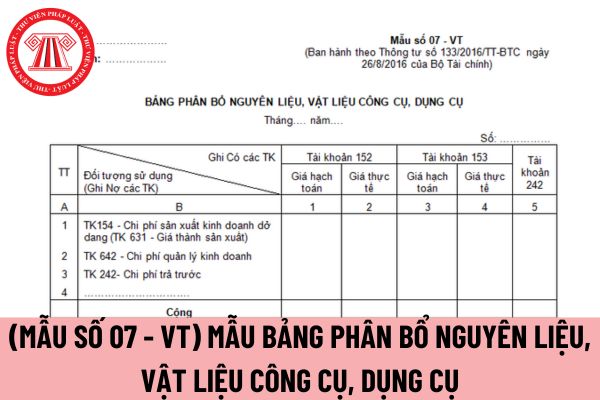

để tính giá thực tế nguyên liệu, vật liệu, công cụ xuất kho.

Giá trị nguyên liệu, vật liệu, công cụ, dụng cụ xuất kho trong tháng theo giá thực tế phản ánh trong Bảng phân bổ nguyên liệu, vật liệu, công cụ, dụng cụ theo từng đối tượng sử dụng được dùng làm căn cứ để ghi vào bên Có các Tài khoản 152, 153, 242 của các Bảng kê và sổ kế toán liên quan

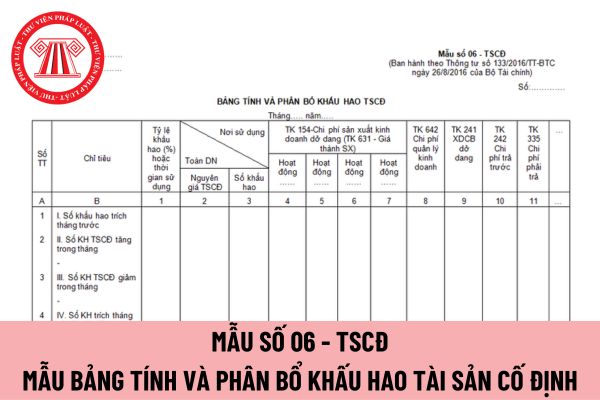

, trừ (-) Số khấu hao giảm trong tháng.

Số khấu hao phải trích tháng này trên Bảng phân bổ khấu hao tài sản cố định được sử dụng để ghi vào các Bảng kê và sổ kế toán có liên quan (cột ghi Có TK 214), đồng thời được sử dụng để tính giá thành thực tế sản phẩm, dịch vụ hoàn thành.

Nội dung mẫu bảng tính và phân bổ khấu hao tài sản cố định áp dụng đối

Sổ cái Mẫu số S03b DN theo Thông tư 200 là gì?

Sổ cái Mẫu số S03b DN theo Thông tư 200 là sổ kế toán tổng hợp dùng để ghi chép các nghiệp vụ kinh tế, tài chính phát sinh trong niên độ kế toán theo tài khoản kế toán được quy định trong hệ thống tài khoản kế toán áp dụng cho doanh nghiệp. Mỗi tài khoản được mở một hoặc một số trang liên tiếp trên

.5 khoản 2 Điều 81 Thông tư 133/2016/TT-BTC như sau:

- Khi lập Báo cáo tài chính, doanh nghiệp phải lập Bản thuyết minh Báo cáo tài chính theo hướng dẫn tại Thông tư này.

- Bản thuyết minh Báo cáo tài chính của doanh nghiệp phải trình bày những nội dung dưới đây:

+ Các thông tin về cơ sở lập và trình bày Báo cáo tài chính và các chính sách kế toán cụ

sổ Nhật ký sổ cái? (Hình từ Internet)

Cách ghi Nhật ký sổ cái chi tiết theo Thông tư 200?

Cách ghi Nhật ký sổ cái chi tiết theo Thông tư 200 - Mẫu số S01-DN Phụ lục 4 ban hành theo Thông tư 200/2014/TT-BTC, cụ thể:

Sổ kế toán tổng hợp của hình thức kế toán Nhật ký - Sổ Cái chỉ có một quyển sổ duy nhất là sổ Nhật ký - Sổ Cái (Mấu số S01-DN)

(1

Thời hạn kiểm toán được thực hiện trong bao lâu? Khi thực hiện kiểm toán nếu cần thay đổi thời hạn kiểm toán thì cần làm gì? Kiểm toán nhà nước có nhiệm vụ tổ chức thực hiện nhiệm vụ kiểm toán theo yêu cầu của cơ quan nào?

Cho tôi hỏi với việc thu, chi ngân sách nhà nước được hạch toán bằng đồng tiền gì, có được bằng đồng ngoại tệ không nếu đó là khoản thu ngân sách nhà nước bằng ngoại tệ? - Câu hỏi của chị Thu Hằng (Quảng Ninh).

Trước khi tiến hành kiểm tra điều lệnh Công an nhân dân, đơn vị được giao nhiệm vụ kiểm tra phải xây dựng một trong các kế hoạch nào? Kế hoạch kiểm tra điều lệnh Công an nhân dân gồm một số nội dung nào? Ai có thẩm quyền ký kế hoạch này? Đây là câu hỏi của ban Thanh Phương đến từ Đà Nẵng.

Tôi có câu hỏi là Quyết định phê duyệt thiết kế xây dựng triển khai sau thiết kế cơ sở trong Bộ Quốc phòng gồm các nội dung nào? Tôi mong mình nhận được câu trả lời sớm. Câu hỏi của anh Q.L đến từ Bình Dương.

Tôi có câu hỏi thắc mắc là người nào đề nghị thẩm định thiết kế xây dựng triển khai sau thiết kế cơ sở trong Bộ Quốc phòng? Tôi mong mình nhận được câu trả lời sớm. Câu hỏi của anh Đ.L đến từ Bình Dương.

sản thờ cúng.

Trường hợp tất cả những người thừa kế theo di chúc đều đã chết thì phần di sản dùng để thờ cúng thuộc về người đang quản lý hợp pháp di sản đó trong số những người thuộc diện thừa kế theo pháp luật.

2. Trường hợp toàn bộ di sản của người chết không đủ để thanh toán nghĩa vụ tài sản của người đó thì không được dành một phần di sản dùng

Tôi có một câu hỏi như sau: Kế hoạch huy động tiềm lực khoa học và công nghệ phục vụ công tác công an là gì? Ai có quyền phê duyệt kế hoạch này? Câu hỏi của chị T.T ở Lâm Đồng. Mong nhận được câu trả lời sớm nhất. Xin cảm ơn!

Kế hoạch vay, trả nợ của Chính phủ hằng năm được lập nhằm mục đích gì? Kế hoạch vay, trả nợ của Chính phủ hằng năm bao gồm những nội dung nào? Thời điểm lập kế hoạch vay, trả nợ của Chính phủ là khi nào? - câu hỏi của anh P. (Hà Giang).

Mẫu biên bản kiểm nghiệm vật tư, công cụ, sản phẩm, hàng hóa áp dụng đối với doanh nghiệp nhỏ và vừa mới nhất hiện nay được hướng dẫn như thế nào?

11:15 | 15/09/2023

Mẫu biên bản kiểm nghiệm vật tư, công cụ, sản phẩm, hàng hóa áp dụng đối với doanh nghiệp nhỏ và vừa mới nhất hiện nay được hướng dẫn như thế nào?

11:15 | 15/09/2023