Mẫu Nhật ký sổ cái theo Thông tư 200? Cách ghi Nhật ký sổ cái chi tiết theo Thông tư 200? Tải về Mẫu sổ Nhật ký sổ cái?

Mẫu Nhật ký sổ cái theo Thông tư 200? Tải về Mẫu sổ Nhật ký sổ cái?

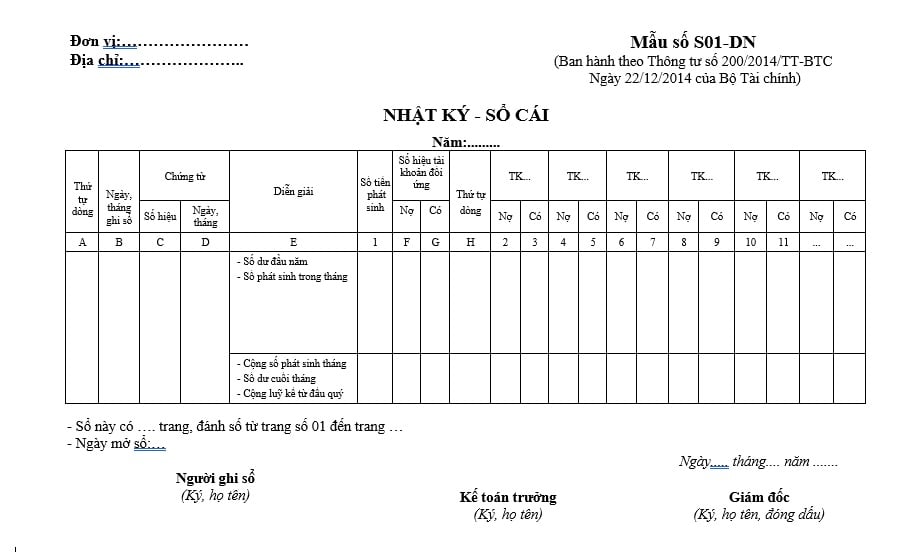

Mẫu Nhật ký sổ cái theo Thông tư 200 (Mẫu sổ Nhật ký sổ cái) là Mẫu số S01-DN Phụ lục 4 ban hành theo Thông tư 200/2014/TT-BTC:

Tải về Mẫu Nhật ký sổ cái theo Thông tư 200

Mẫu Nhật ký sổ cái theo Thông tư 200? Cách ghi Nhật ký sổ cái chi tiết theo Thông tư 200? Tải về Mẫu sổ Nhật ký sổ cái? (Hình từ Internet)

Cách ghi Nhật ký sổ cái chi tiết theo Thông tư 200?

Cách ghi Nhật ký sổ cái chi tiết theo Thông tư 200 - Mẫu số S01-DN Phụ lục 4 ban hành theo Thông tư 200/2014/TT-BTC, cụ thể:

Sổ kế toán tổng hợp của hình thức kế toán Nhật ký - Sổ Cái chỉ có một quyển sổ duy nhất là sổ Nhật ký - Sổ Cái (Mấu số S01-DN)

(1) Nội dung:

- Nhật ký - Sổ Cái là sổ kế toán tổng hợp duy nhất dùng để phản ánh tất cả các nghiệp vụ kinh tế phát sinh theo trình tự thời gian và hệ thống hoá theo nội dung kinh tế (Theo tài khoản kế toán).

- Số liệu ghi trên Nhật ký - Sổ Cái dùng để lập Báo cáo tài chính.

(2) Kết cấu và phương pháp ghi sổ:

+ Kết cấu:

Nhật ký - Sổ Cái là sổ kế toán tổng hợp gồm 2 phần: Phần Nhật ký và phần Sổ Cái.

Phần Nhật ký: gồm các cột: Cột "Ngày, tháng ghi sổ", cột "Số hiệu”, cột "Ngày, tháng” của chứng từ, cột “Diễn giải" nội dung nghiệp vụ và cột "Số tiền phát sinh". Phần Nhật ký dùng để phản ánh các nghiệp vụ kinh tế phát sinh theo trình tự thời gian.

Phần Sổ Cái: Có nhiều cột, mỗi tài khoản ghi 2 cột: cột Nợ, cột Có. Số lượng cột nhiều hay ít phụ thuộc vào số lượng các tài khoản sử dụng ở đơn vị kế toán. Phần Sổ Cái dùng để phản ánh các nghiệp vụ kinh tế phát sinh theo nội dung kinh tế (Theo tài khoản kế toán).

+ Phương pháp ghi sổ:

- Ghi chép hàng ngày:

Hàng ngày, mỗi khi nhận được chứng từ kế toán, người giữ Nhật ký - Sổ Cái phải kiểm tra tính chất pháp lý của chứng từ. Căn cứ vào nội dung nghiệp vụ ghi trên chứng từ để xác định tài khoản ghi Nợ, tài khoản ghi Có. Đối với các chứng từ kế toán cùng loại, kế toán lập “Bảng tổng hợp chứng từ kế toán cùng loại”. Sau đó ghi các nội dung cần thiết của chứng từ kế toán hoặc “Bảng tổng hợp chứng từ kế toán cùng loại” vào Nhật ký - Sổ Cái.

Mỗi chứng từ kế toán hoặc “Bảng tổng hợp chứng từ kế toán cùng loại” được ghi vào Nhật ký - Sổ Cái trên một dòng, đồng thời cả ở 2 phần: Phần Nhật ký và phần Sổ Cái. Trước hết ghi vào phần Nhật ký ở các cột: Cột "Ngày, tháng ghi sổ", cột "Số hiệu" và cột "Ngày, tháng” của chứng từ, cột "Diễn giải" nội dung nghiệp vụ kinh tế phát sinh và căn cứ vào số tiền ghi trên chứng từ để ghi vào cột “số tiền phát sinh”. Sau đó ghi số tiền của nghiệp vụ kinh tế phát sinh vào cột ghi Nợ, cột ghi Có của các tài khoản liên quan trong phần Sổ Cái, cụ thể:

- Cột F, G: Ghi số hiệu tài khoản đối ứng của nghiệp vụ kinh tế;

- Cột H: Ghi số thứ tự dòng của nghiệp vụ trong Nhật ký - Sổ Cái;

- Từ cột 2 trở đi: Ghi số tiền phát sinh của mỗi tài khoản theo quan hệ đối ứng đã được định khoản ở các cột F,G.

Cuối tháng phải cộng số tiền phát sinh ở phần nhật ký và số phát sinh nợ, số phát sinh có, tính ra số dư và cộng luỹ kế số phát sinh từ đầu quý của từng tài khoản để làm căn cứ lập Báo cáo tài chính.

Một số lưu ý khi sử dụng Mẫu Nhật ký sổ cái theo Thông tư 200?

Một số lưu ý khi sử dụng Mẫu Nhật ký sổ cái theo Thông tư 200

(i) Đối tượng áp dụng

Thông tư 200/2014/TT-BTC hướng dẫn kế toán áp dụng đối với các doanh nghiệp thuộc mọi lĩnh vực, mọi thành phần kinh tế.

Các doanh nghiệp vừa và nhỏ đang thực hiện kế toán theo Chế độ kế toán áp dụng cho doanh nghiệp vừa và nhỏ được vận dụng quy định của Thông tư 200/2014/TT-BTC để kế toán phù hợp với đặc điểm kinh doanh và yêu cầu quản lý của mình.

(ii) Lưu ý khi sử dụng Mẫu Nhật ký sổ cái theo Thông tư 200

Doanh nghiệp được tự xây dựng Mẫu Nhật ký sổ cái cho riêng mình nhưng phải đảm bảo cung cấp thông tin về giao dịch kinh tế một cách minh bạch, đầy đủ, dễ kiểm tra, dễ kiểm soát và dễ đối chiếu.

Trường hợp không tự xây dựng Mẫu Nhật ký sổ cái, doanh nghiệp có thể áp dụng Mẫu số S01-DN Phụ lục 4 ban hành theo Thông tư 200/2014/TT-BTC nếu phù hợp với đặc điểm quản lý và hoạt động kinh doanh của mình.

(Điều 122 Thông tư 200/2014/TT-BTC)

Xem thêm: Cách thực hiện điều chỉnh giảm doanh thu theo quy định của Thông tư 200/2014/TT-BTC là gì?

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Quy định mới về chế độ tiền ăn của Phó Chỉ huy trưởng Ban Chỉ huy quân sự cấp xã được hưởng như thế nào?

- Thu hồi giấy chứng nhận đăng ký hành nghề công tác xã hội trong trường hợp nào? Thẩm quyền thu hồi giấy chứng nhận?

- Cục Công nghệ thông tin và chuyển đổi số có chức năng gì? Đơn vị sự nghiệp nào thuộc Cục Công nghệ thông tin và chuyển đổi số?

- Ủy ban Cạnh tranh Quốc gia là tổ chức trực thuộc cơ quan nào? Chủ tịch Ủy ban Cạnh tranh Quốc gia do ai bổ nhiệm?

- Hệ thống chỉ tiêu về điều kiện lao động và cách tính điểm theo Thông tư 03? Quy trình thực hiện phương pháp đánh giá tính điểm?